文|松果智能Hub Daniel Schönberger

在查看标准普尔 500 指数中列出的股票时,有一只股票今年迄今上涨了 234%,并且明显优于所有其他股票——英伟达(NASDAQ:NVDA)。此时,我们可以问一个问题:由于长期的顺风顺水,我们现在是否应该看好 Nvidia,或者是否仍然有理由保持谨慎。

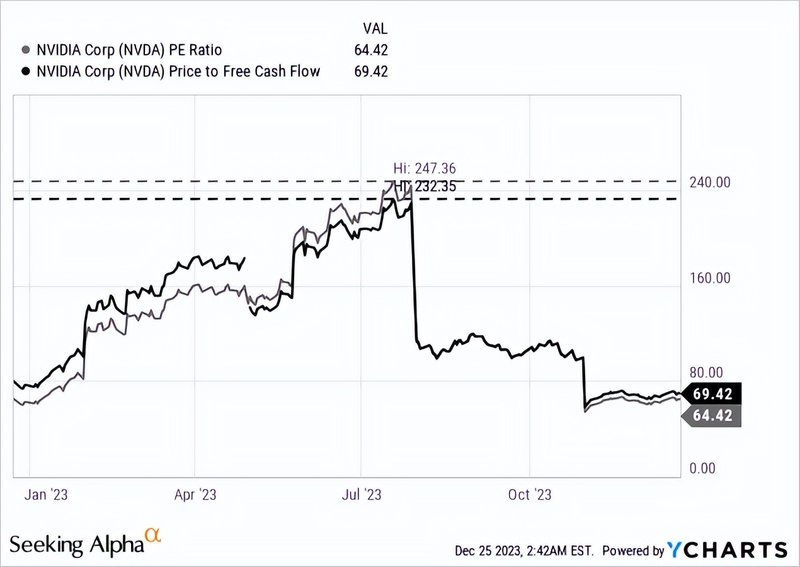

英伟达的估值已经达到了预期,2023 年 7 月,估值倍数达到顶峰,该股的市盈率为 247 倍,自由现金流为 232 倍。

过去几个月,英伟达的市盈率和市盈率下降,目前该股的市盈率仅为 64 倍,自由现金流为 69 倍。当然,这些仍然是极高的估值倍数,但英伟达正在以非常高的速度增长,我们现在面临的艰巨任务是评估高增长率是否证明这些高估值倍数是合理的。至少在查看上一季度业绩时,似乎很容易证明当前估值倍数是合理的。

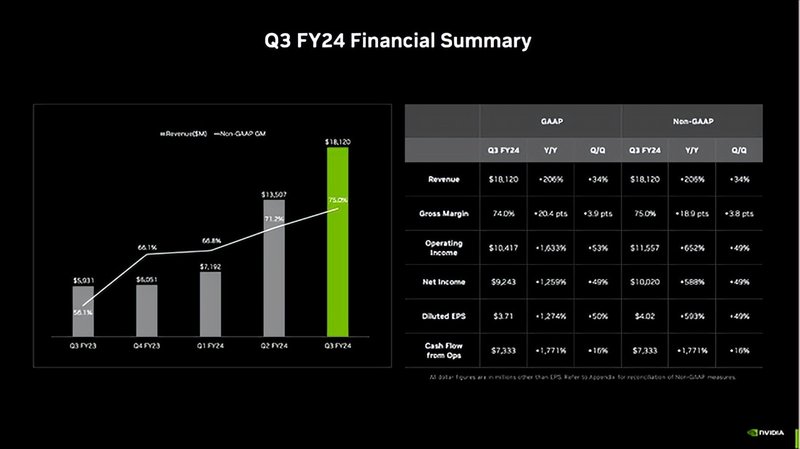

继英伟达已经公布了令人印象深刻的2023年第二季度业绩后,第三季度业绩更加出色。收入同比增长 206%,从 2023 年第三季度的 59.31 亿美元增至 2024 年第三季度的 181.2 亿美元,对于主要业务来说,这是一个疯狂的增长率。营业收入从去年同期的 6.01 亿美元增至本季度的 104.17 亿美元,营业收入同比增长 16 倍。当然,我们必须指出,23年第三季度的营业收入极低。最后,稀释后每股净利润从 2023 年第三季度的 0.27 美元增至本季度的 3.71 美元,同比增长 1,274%。

最后,英伟达本季度产生了 70.42 亿美元的自由现金流,而不是 2023 年第三季度的 1.56 亿美元负自由现金流。毫不奇怪,毛利率也同比从 2023 年第三季度的 53.6% 上升至本季度的 74.0%。

当审视业绩、围绕英伟达的情绪、分析师的估计或上次财报电话会议时,很难找到不乐观和极度乐观的理由。

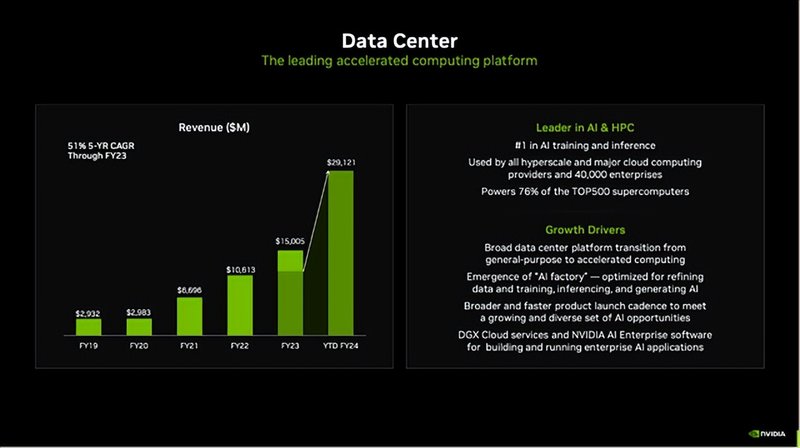

当按市场平台查看收入时,每个人都关注的类别是“数据中心”。它一直是英伟达的一个重要类别,但现在它是增长的驱动力。收入从去年同期的 38.33 亿美元增至本季度的 145.14 亿美元,同比增长 279%。该市场平台还占公司 24 年第三季度总收入的 80%。

管理层指出,英伟达正在为大家现在谈论的人工智能应用程序提供基础设施:

NVIDIA HGX 与 InfiniBand 本质上是 AI 超级计算机和数据中心基础设施的参考架构。一些最令人兴奋的生成式 AI 应用程序是在 NVIDIA 上构建和运行的,包括 Adobe Firefly、ChatGPT、Microsoft 365 Copilot、CoAssist,现在通过 ServiceNow 和 Zoom AI Companion 提供协助。我们的数据中心计算收入比去年增长了四倍,网络收入几乎增长了两倍。

管理层似乎非常乐观,认为我们才刚刚开始,公司需要硬件和基础设施来运行人工智能应用程序:

企业采用人工智能的浪潮现已开始。Adobe、Databricks、Snowflake 和 ServiceNow 等企业软件公司正在将 AI 副驾驶和系统添加到其平台中。更广泛的企业正在为垂直行业应用开发定制人工智能,例如特斯拉的自动驾驶。

此外,云服务提供商也在推动收入增长,并占数据中心收入的一半左右。由于云市场预计将高速增长,我们预计英伟达也将从这一趋势中获利。

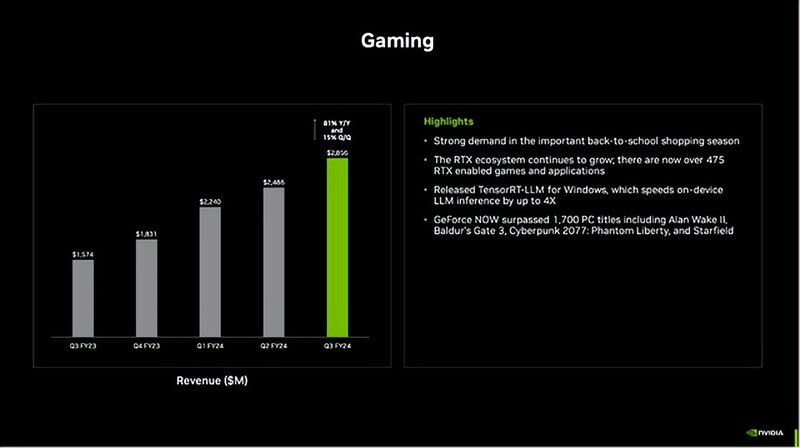

不仅是数据中心的收入,其他业务领域也在高速增长。尽管 PC 市场表现相当平庸,但游戏收入同比增长 81% 至 28.6 亿美元,相对于2020年之前的水平翻了一番。英伟达在重要的返校购物季看到了特别强劲的需求。

对于整体情况,我们还可以提到“专业可视化”的收入为 4.16 亿美元,“汽车”的收入为 2.61 亿美元,以及“OEM 和其他”的收入为 7300 万美元。然而,与其他两个市场平台相比,这些几乎不值得一提。

在我看来,计算像英伟达这样的公司的内在价值是极其困难的。最好的情况是业务几十年来以稳定的速度增长,并且具有高度的一致性。我认为很明显,英伟达将不会继续以过去两个季度类似的速度增长。但估计实际增长率相当困难。英伟达会继续以 20% 或更高的速度增长,还是以 10% 的速度增长,或者在未来几年我们会看到几乎没有增长或收入下降(这种情况也是有可能的)。

在这种情况下,我通常会尝试扭转这个问题,计算未来几年我们需要多少增长率才能使英伟达得到公平的估值。作为我们计算的基础,我们使用 24.94 亿股流通股和过去四个季度的自由现金流(175.2 亿美元)。由于我们希望投资的年回报率至少为 10%,因此我们将其用作贴现率。

目前,英伟达的交易价格为 500 美元,为了实现公平估值,该公司必须在未来十年内将其自由现金流增长 22% 至 23%,然后永远增长 6%。从目前的增长率来看,我想几乎没有人怀疑英伟达在未来几年的增长率至少可达 22%。在过去的十年里,英伟达能够以 22.70% 的复合年增长率增长。

然而,华尔街分析师预计,2024 年至 2033 年间,每股收益的复合年增长率仅为 14.6%。同样的分析师非常乐观,但在我看来,这没有任何意义。如果 Nvidia 的利润每年只能增长 15%,那么该股票就会被高估(在这种情况下,内在价值约为 300 美元)。

我也试图保持谨慎,只根据我能证明的增长率进行计算。虽然理论上我可以想象英伟达在未来十年每年增长 22%,但我也可以想象该公司的增长速度会更慢。

虽然华尔街似乎对英伟达极为看好,但分析师似乎在多头和空头之间存在分歧,一些分析师最近认为英伟达正处于泡沫之中。

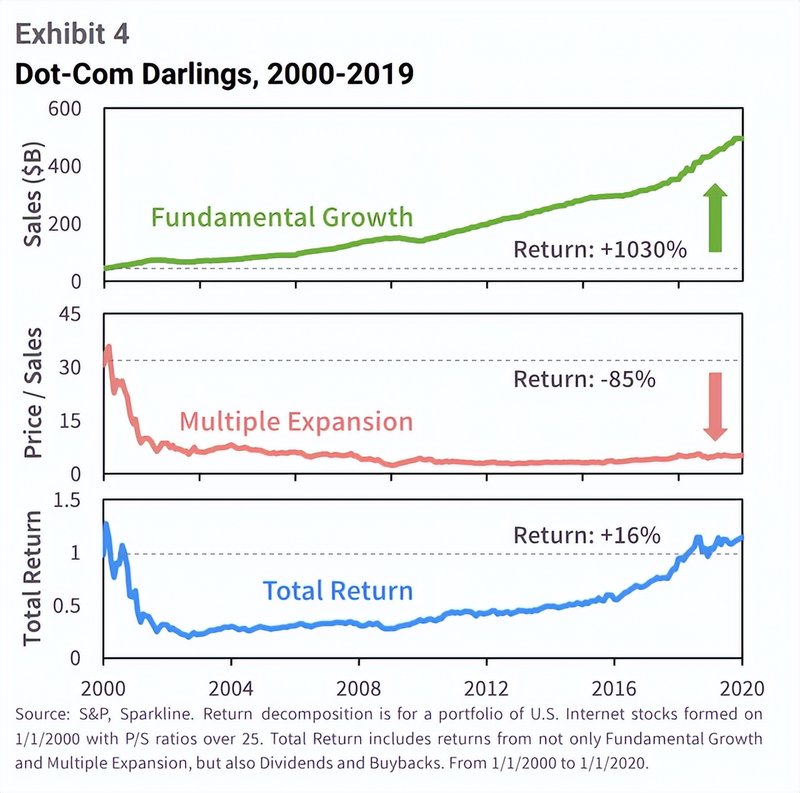

和Building Benjamins一样,我在上一篇关于英伟达的文章中也对 1999 年和 2000 年的几家 Dotcom 公司进行了比较:

看起来“人工智能”可能是类似于 25 年前互联网的炒作。图案非常相似。我预计英伟达(股票)会走与互联网泡沫期间几家公司类似的道路 - 谷歌的名字将是英特尔、思科系统公司(CSCO),或者德国的德国电信公司(Deutsche Telekom AG)(OTCQX:DTEGY)。人工智能很可能会对我们的生活产生持续而巨大的影响,并影响几乎每个人、每家公司。它具有提振经济的潜力,但与互联网泡沫和互联网类似,这种效应可能需要几年(甚至十年)才能显现出来。

当看到英伟达时,很难不感受到互联网泡沫的氛围:一家公司以惊人的增长率增长,投资者假设这些增长率会持续下去,尽管每个人都应该知道这是不可能的。

就英伟达而言,对未来辉煌业务前景的过度自信反映在英伟达的股价上。现在的问题是,英伟达是否会面临与思科类似的问题,一旦各大公司拥有足够的服务器和云能力来运行人工智能应用程序,对“人工智能基础设施”的需求是否也可能会断崖式下跌。我个人认为与 1999/2000 年的比较并不准确,但另一方面,我没有足够的信息来对未来几年对 GPU 的需求得出准确的结论。

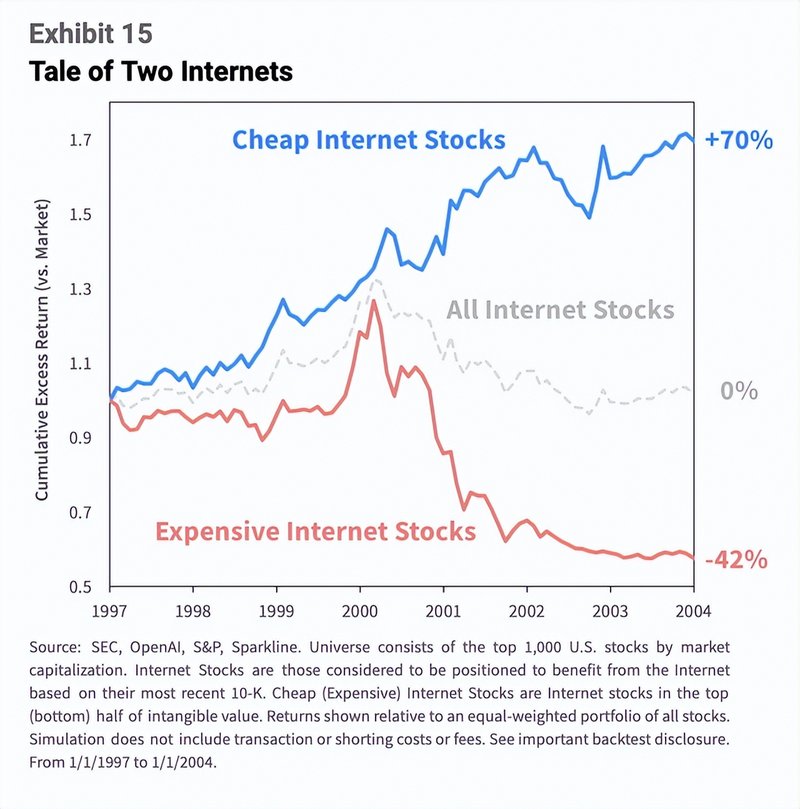

然而,我们应该记住的另一个方面是投资“昂贵”股票的危险。这再次强调了不购买大肆宣传和定价过高的公司的投资理念。

昂贵的互联网股票的表现与基本面表现无关。表现不佳很大程度上源于估值倍数的收缩。

正如历史所表明的那样,这些股票可以产生巨额利润,但也会急剧下跌并在几年内摧毁财富(有时甚至几十年)。以 500 美元的价格投英伟达,感觉更像是一场赌注,而不是一项投资。

正如历史所表明的那样,这些股票可以产生巨额利润,但也会急剧下跌并在几年内摧毁财富(有时甚至几十年)。以 500 美元的价格投英伟达,感觉更像是一场赌注,而不是一项投资。