文|融中财经

在零售业的版图中,便利店以其便捷性、接近消费者的特性,曾一度成为市场的宠儿。

2017年,便利店行业迎来了资本的春天,各大电商巨头纷纷布局线下,企图在这片蓝海中分得一杯羹。京东、阿里巴巴、苏宁等纷纷宣布大规模开设便利店的计划,一时间,便利店似乎成为了新零售的代名词,资本的热浪一波接一波。

然而,好景不长,资本的热潮来得快,退得也快。

2017年后,便利店行业迅速冷却,资本的退潮让这个曾经风光无限的行业陷入了沉思。市场饱和、成本上升、电商冲击、消费者习惯变化,一系列的问题接踵而至,便利店行业面临着前所未有的挑战。

近日,罗森这个曾经是90后最爱的日式便利店品牌,也宣布了退市的消息。它的退市,不仅是一个品牌的落幕,更是整个便利店行业的一个缩影,背后反应的是便利店行业面临的多重困境。

此外,便利店的同质化竞争日益加剧,缺乏差异化的产品和服务,使得消费者对便利店的兴趣逐渐降低。精品便利店虽然提出了"千人千面"的理念,但在实际操作中,由于SKU管理的复杂性和成本问题,很难做到真正的个性化。

在这样的背景下,便利店行业需要进行深刻的反思和积极的变革。如何在激烈的市场竞争中突出重围?如何通过数字化转型,提升运营效率和顾客体验?如何打造差异化的产品和服务,满足消费者的个性化需求?这些都是便利店行业需要思考的问题。

罗森宣布退市

90后门最爱的日式便利店,传出退市消息。

近日,日本便利店巨头罗森宣布,将于7月24日正式从东京证券交易所退市,结束其长达24年的上市历程。

消息一出,网友们先不淡定了。90年生的Vivian(化名)现在在上海做大厂的产品经理,她说自己的早餐基本是在罗森解决的,“自从来了上海工作,我工作日都是在罗森买早餐,三明治、玉米、咖啡、包子,就这几样来回换着搭配,每天十元钱之内解决我的早餐,还省去了在家做早餐之后收拾的时间。据说罗森退市也是不影响正常经营的,希望是如此。”

罗森的消费群体中,有不少像Vivian这样的一线城市打工人。根据公众号GeoQ智图发布的《2023年连锁便利店加速“洗牌”,数据盘点行业发展现状》,罗森在高线城市的门店覆盖率明显高于下线城市,且门店TOP10城市的门店数占比较高,达到了68.08%。

图片来源:GeoQ智图

零售行业专家张玉林(化名)评价道,一线和新一线城市有很多年轻的外来人员,他们多数的目的都是务工,现在大城市加班的情况也很严重,所以很多年轻人在工作日既没有时间也没有心情自己在家吃早餐,有时候加班到晚上也没有时间自己回家做夜宵,所以这种便利店就非常适合在大城市运营。大家都知道,便利店的单品价格是比大宗超市要贵的,说白了就是用更高的价格换取便利,在以独居或者夫妻同居为主的城市里,便利店的运营方式非常合适,相反的,在以大家庭为一个居住单位的城市里,以及生活节奏更慢的城市里,便利店就会运营不善。

1939年,罗森品牌创始于美国,之后在1975年从中国取得特许加盟许可后在日本开出了第一家店铺。1996年罗森作为第一个进入中国的外资连锁便利店,在上海开设了第一家店铺,2000年,罗森在东京证券交易所与大阪证券交易所上市到现在宣布的预计退市时间,已经上市了整整24年。

根据中国连锁经营协会发布的《2023中国便利店TOP100》榜单。2023年罗森在国内的门店总数已经超过了6000家,领先于711和全家,成为唯一一个进入国美门店数量TOP5的外资品牌。

近几年,便利店的自创食品与创新食品的影响也逐渐成为便利店品牌影响的主流,越来越多的年轻人会追求在便利店买到有个性、有创意的食品,更有很多美食博主做起了便利店食品试吃。在这点上,罗森便利店的甜品一直广受好评。便利店创业者小于(化名)就表示,罗森小包装的甜品不论是从品质还是价格来看都是很有性价比的,如果说是一个人想要吃个下午茶,其实完全没必要去很贵的甜品店买,在罗森就可以满足。

即使如此,便利店的同质化竞争日益加剧,一线城市便利店逐渐饱和,罗森也面临私有化的抉择。

至于谁会买下罗森,据IT之家此前的消息,日本第二大电信运营商 KDDI 发布公告,宣布计划收购罗森约 50% 股份。目前罗森目前由母公司三菱商事(Mitsubishi Corporation)持股 50.1%,KDDI 持股 2.1%,其他投资人持股 47.8%,收购完成后罗森将私有化,从股票市场退市,三菱商事与 KDDI 各持股 50%。

据悉,KDDI是一家日本的电信运营商,业务包括固定业务和移动业务,KDDI的前身是成立于1953年的KDD公司。

便利店为何很难

这几年,精品便利店频频受困。主要的原因有两点——选品和性价比。

说是精品便利店,但是从选品来看到底是“真精品”还是“假精品”呢。

小于就表示,精品便利店最初的愿景其实是做到“千人千面”,根据当地的特色选品,在满足便捷的同时也满足个性化的需求。大数据、人工智能机器人技术的落地实际上是有利于精品便利店实现真正的精品的。比如现在便利蜂等便利店全店铺的监控以及电子结算系统能够更高效地帮助品牌分析货品的受欢迎程度,可以根据销售的程度进行个性化的配货。

不过实际上,现在很多精品便利店,在大多地区的选品是没有做到个性化的,这主要是由于SKU过于复杂会增加成本。小于表示,一个本地的便利店想要做好至少要在人员管理、供应商管理、选品以及消费者心智研究中花费3-5年甚至更长的时间,而连锁便利店为了统一供应链、货品质量的管理,SKU是越统一、越简化越好的,高度的标准化自然与个性化是有属性上的矛盾的。

除了选品之外,更低的性价比也是精品便利店的一项劣势。

以一瓶可乐举例,可乐在综合超市卖2.5元/瓶左右,但是在便利店可能卖3-5元/瓶。这是因为便利店在提供“便利和及时”的附加价值的同时,其商品性价比就会降低。当然,在高线城市,人们是愿意用更多的钱去交换这种便利的,但是这就对精品便利店的下探有所阻碍。下沉市场生活节奏更慢,消费者对价格更敏感,也就造成了便利店在下沉市场有天然的“水土不服”的情况。

人口、文化、地形结构也是便利店必须克服的挑战。举例来看,日本以国土面积小和高人口密度而成为全球便利店业态最发达的国家之一。与此形成鲜明对比的是,地广人稀的美国便利店业态并不发达,而大型商超则更为繁荣。在中国,人口密集的上海便利店业态相对成熟,而北京由于其复杂的区域结构和居住结构,以及行政性质带来的商业区选址限制,精品便利店的受欢迎程度不及上海。

从全国范围来看,一线城市与下沉市场在人口结构和居住形态上存在显著差异,每个地区的分布也不尽相同,这给连锁便利店在下沉市场的扩张带来了诸多区域性挑战。

饮食文化差异也是连锁便利店在全国范围内布局时必须面对的挑战之一。根据艾媒咨询发布的《2021-2022年中国便利店行业发展状况及消费行为监测报告》,71.1%的消费者会在便利店购买休闲零食,54.7%的消费者会购买现制食品。食品是便利店中消费频率较高的商品,而中国各地的口味和饮食文化差异巨大,因此如何在不同地区制定商品选择策略是一个重大挑战。

对于精品便利店来说,实现“千店千面”的难度相当大。它们需要根据消费者在不同地区甚至社区的细微消费差异,灵活调整商品摆放、选品、促销定价和增值服务。每一个店铺都需要有细微的差别,这是连锁便利店能否拥有绝对竞争优势的关键。

要实现这一点,自动补货系统和结算系统的成熟至关重要。精品便利店需要机器来承担大部分重复和简单的工作,从而释放人力去进行更高层次的思考。例如,机器可以分析某个商品的滞销率,而店长则需要思考为什么这个商品在某个店铺不畅销,并决定是寻找替代品还是通过促销手段提高商品流通。

将货品分析、结算等功能性系统研发得更加及时、准确和敏捷,并培训员工更有效地利用系统数据进行分析、判断和决策,实现科技与个性化服务的完美结合,这将是未来连锁便利店竞争的核心。

资本从热潮变冷静

2017年曾经被称为便利店元年,根据每日经济新闻报道,当年投融资事件突破70起,投融资金额达65.13亿元。

现场参与其中的不乏头部VC/PE机构。2017红杉中国参与了Today便利店的B轮融资,这是在其2014年参与第一轮融资后的又一次追加;同年,红杉中国也参与了猩便利的A轮融资并在2018年继续追投。

Today和猩便利都是当年便利店赛道上的明星项目,参与的投资方并不止红杉中国。Today便利店就在2017年同样获得信中利资本的投资,猩便利则受到了元璟资本、华兴资本、蚂蚁集团等多家机构与产业的投资。

同样是2017年IDG入局办公室无人便利店番茄便利、君联资本入局体验式精选美食超市eat!美食超市以及每日优鲜便利购。

同年,产业也纷纷下场布局,京东、阿里和苏宁等电商巨头先后启动了自己的便利店计划。2017年4月,京东宣布在未来5年内,计划在全国范围内开设超过100万家京东便利店,其中半数以上将布局在农村地区;紧接着在2017年8月,阿里巴巴也通过其零售通平台推出了天猫小店,以高姿态进入便利店市场。

但是在经历了一年的热潮之后,不论是资本还是产业对便利店的热情似乎很快退却了。高调入局的产业鲜少有后续的消息,资本融资事件也在不断减少。

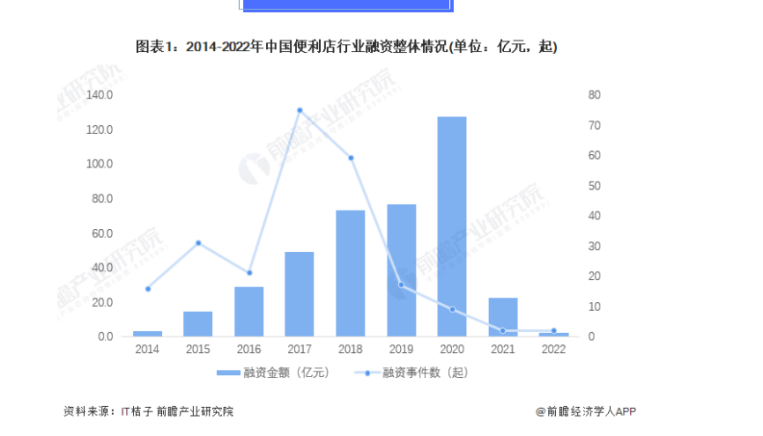

图片来源:前瞻产业研究院

从前瞻产业研究院公布的2014-2022年中国便利店行业融资的情况就可以看出,2021年开始整个赛道不论是融资事件还是金额都有大幅度下降。

论其原因,其一是随着资本与产业的下场,各种品牌和定位的便利店品牌迅速成长,让市场迅速饱和了,一条街道、一个地区对便利店的购买力是有限的,不过由于大部分的便利店为了迅速扩张采用的都是加盟政策,在选址的时候容易由于过度扩张造成饱和,店面与店面之间会互相“抢生意”,反而削弱了单店的盈利。与此同时,房租、人力成本在一线城市却在不停上升,这也会进一步压缩便利店的盈利空间。

另一方面,随着电子商务的兴起和消费者购物习惯的变化,线上购物成为越来越多消费者的选择,这对实体便利店的客流量和销售额产生了影响,社区团购等新兴业态的出现,分散了便利店的客流而为了适应数字化零售的趋势,便利店需要投入大量资金进行技术升级和数字化转型,这对一些传统便利店企业来说是一个巨大的挑战。

多重因素下,投资者也开始更加理性地评估便利店行业的投资回报率和风险,最终导致投资热情降温...

罗森宣布退市,是许多便利店品牌困境的缩影,未来便利店品牌要如何在竞争中持续寻找新的优势,才是问题的关键。