文|最优解财经

嘀嗒出行以6港元的价格在港交所上市,但随后股价接连破发,现已腰斩。

作为竞争日益激烈的出行行业中唯一盈利的企业,即便嘀嗒已经取得连续5年盈利的喜人成绩,但其上市的路上并非一路顺风。

嘀嗒四年五度递表闯荡港交所冲击IPO,历经坎坷终于上市后,今朝再遇冷水。

市场传递的信号是对其企业的不信任,嘀嗒存在什么问题,嘀嗒的出行之路还能行多远?

1 嘀嗒:滴水亦然成汪洋

嘀嗒出行,作为国内开展顺风车业务的先锋之一,成立于2014年。彼时,快的与滴滴在网约打车市场上的竞争正酣,双方厮杀得难解难分;传统出租车依旧牢牢占据着出行市场的主导地位。然而,在出行这片竞争激烈的红海中,顺风车业务却鲜有人问津。

嘀嗒出行的创始人宋中杰某次在国贸附近的会议结束后,亲身体验了打不到出租车的尴尬,同时却又目睹了一辆辆后座空空如也的私家车从眼前驶过。要是能把私家车闲置的后座给整合利用起来——嘀嗒出行就这么来了。

技术出身的宋中杰先后曾任中国惠普销售经理、谷歌中国大中华区销售总监、上海普元信息技术股份有限公司首席运营官。在这些职位上,他积累了宝贵的行业经验和人脉资源。嘀嗒出行的创始人团队其余四人均由宋中杰在过往工作中结识。

嘀嗒出行具备首发优势。2014年,顺风车业务作为新兴项目,秉持着共享互惠的原则而备受人们青睐。顺风车市场的蓝海尚未有多少企业涉足,蛋糕的分量还可以尽可能做大,行业处于红利期。顺风车车主收取费用补贴油费、路费,乘客给予远低于市场出租车的费用,而可以避免额外的出行时间。平台作为信息的匹配方只需抽取一定比例费用。正可谓一趟顺风,三方受益。

一方面,嘀嗒避开了巨头滴滴的主营打车业务,选取了细分市场——顺风车业务作为突破点,在一个相对竞争较小的领域深耕细作。另一方面,竞争对手滴滴的跌倒给了嘀嗒出行一次东风。2018年,滴滴顺风车事件让其成为众矢之的,滴滴士气大跌,随后关闭了顺风车业务进行整顿。作为半个竞争对手的嘀嗒加大力度宣传自己的顺风车业务,倒是给自己增了一波流量。

▲图源未来智库

自2018年第二季度开始,嘀嗒的搭乘数便开始高速增长,连续7个季度取得环比正增长。在滴滴关闭顺风车业务期间,嘀嗒稳步发力,登顶顺风车业务老大位置。根据弗若斯特沙利文报告的数据,嘀嗒2019年一度占据66.5%的顺风车市场份额。

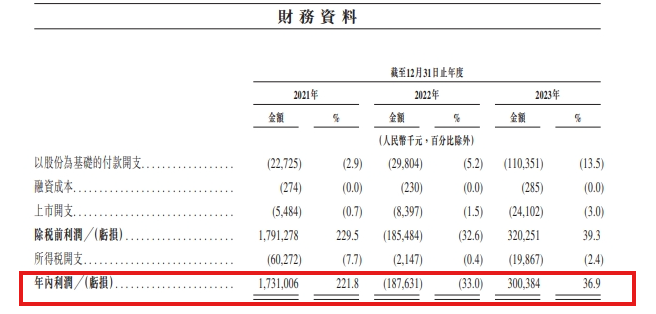

历经初期的亏损后,嘀嗒出行自2019年起实现连续5年盈利,成为了当今激烈竞争的出行行业中唯一盈利的企业。

▲图源嘀嗒招股声明

而盈利的关键就在于嘀嗒小而精的业务模式。

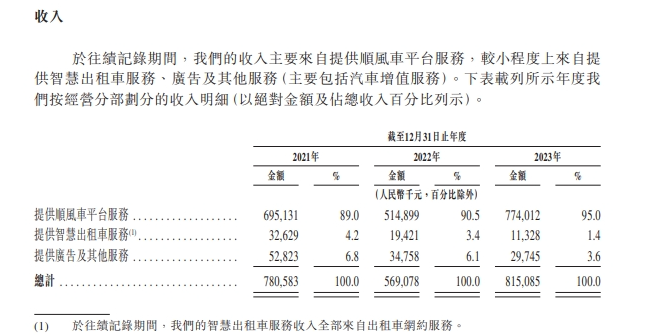

▲图源嘀嗒招股书

不同于其他移动出行平台,即便成立至今已有十年,嘀嗒出行仅有顺风车和出租车、广告以及其他服务三大业务。

其中,撑起了嘀嗒出行达90%的盈利空间的是顺风车和出租车两大业务。

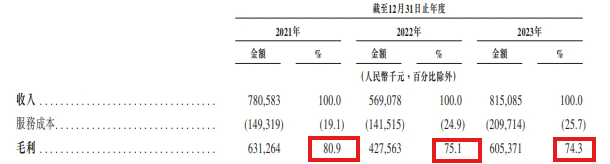

主打顺风车业务让其无需拥有或者租赁车队,轻装上阵,大大减少了相应的车辆和资金的支出。给予私家车车主的补贴占比也较低,尚未超过总成本的15%。2021年,2022年和2023年,嘀嗒顺风车车主补贴及顺风车乘客用户奖励总额仅占同年顺风车平台交易总额的1.8%、1.9%及1.8%,远低于网约车中支付予司机及乘客奖励及补贴的平台交易总额平均16.7%的水平。因而,嘀嗒出行的毛利率高达80%。

▲图源招股书

2 潮水褪去现原形

在出行行业里,“小而精”也意味着低门槛,行业格局随时会发生改变。

嘀嗒连连向好的数据终究是昙花一现。曾经顺风车的领头羊,近年来市场份额却不断下滑。根据嘀嗒2024年招股书显示,嘀嗒出行市场份额已从2021年的38.1%,下滑至2023年的31%。市场第一“宝座”的位置也被后起之秀哈啰出行取代。

要做好顺风车业务,安全性是格外注重的指标。哈啰顺风车通过建立全方位的安全保障机制赢得用户的信任,为业务的稳健发展提供了保障。同时,哈啰出行作为阿里生态圈的一部分,导流转化具备巨大优势,其可以与支付宝等进行协同,用户点击支付宝即可享用顺风车服务。此外,哈啰前期在共享单车领域的成功也为其积累了品牌影响力和用户基础。这些优势共同助力其在顺风车市场快速获得认可。

在出行行业的激烈竞争中,各路企业正紧盯着顺风车这一市场。除了哈啰出行,嘀嗒的老牌对手滴滴重启顺风车业务,以其市场基础和品牌影响力屹立不倒,而新兴的聚合类平台如高德地图也正以其独特的服务模式和用户群体分得一杯羹。

嘀嗒出行似乎正处于一场没有硝烟的战争之中,被前后夹击,既要面对老牌企业的坚守,又要应对新兴力量的挑战。在嘀嗒出行力推上市的同时,如祺出行也递交了招股书,已在7月10日上市。

与此同时,嘀嗒出行还面临顺风车市场规模依然整体较小的问题。

▲ 图源 如祺出行招股书

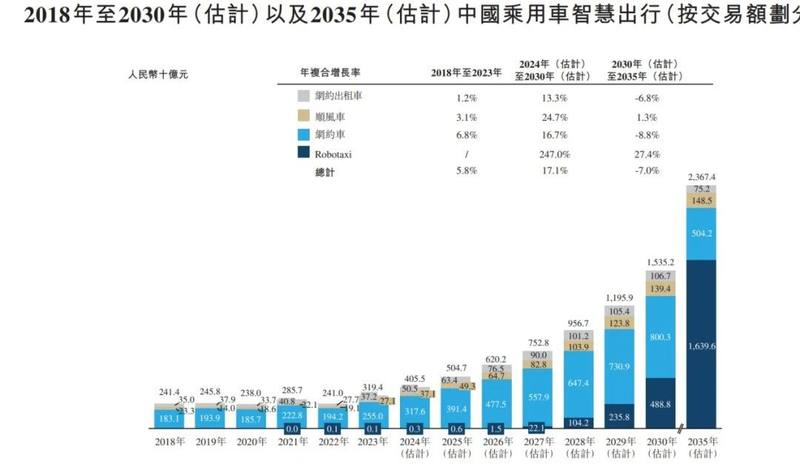

尽管顺风车市场拥有巨大的发展潜力,但与网约车市场相比,其整体规模仍然较小。网约车以其便捷的服务和广泛的覆盖范围,占据了出行市场的较大份额。

虽然嘀嗒盈利数据喜人,但其业务模式在面对风险时的脆弱性和有限的增长潜力,似乎难以承载投资者的厚望。对于这样一个将九成营收集中于顺风车服务的企业,其抗风险能力及长远增长潜力正遭受市场的质疑。在上市前夕,嘀嗒出行已经感受到了资本市场的冷淡,其融资活动自2018年5月以来便未见更新。

▲图源天眼

而其股价的急剧下跌,无疑是市场对嘀嗒出行的一次严厉警告,同时也是对其业务模式和市场策略的一次深度检验。这不仅考验着嘀嗒出行的应对策略,也促使其必须重新审视和调整未来的发展方向。

3 嘀嗒护城河如何加深?

顺风车行业正经历着“双边规模效应”的洗礼,这一现象使得司机和乘客纷纷涌向规模更大的平台,形成强者愈强、弱者愈弱的局面。哈啰在顺风车领域的迅猛崛起便是这一趋势的生动例证。如果嘀嗒出行继续坚持小而精的运营模式,很可能会被行业内的巨头所吞并。

暴跌的股价进一步凸显了嘀嗒转型的紧迫性。要想在市场中站稳脚跟,嘀嗒出行不仅需要在业务拓展和技术创新上发力,还需要在股价和自身价值的维护上下足功夫。

嘀嗒出行的业务拓展策略包括全面服务出租车行业的线上线下客户,旨在提升出租车公司的运营效率,并开辟新的收入渠道。例如,通过整合电子发票系统,一来简化乘客的报销流程,二来为出租车行业打开了企业用车市场的大门。此外,创新衍生业务如将车内空间转化为流动的广告平台,也可以为品牌提供一种新颖且高效的广告展示方式。

在技术创新方面,嘀嗒出行可以从同行如祺出行的经验中汲取灵感。如祺出行在今年7月上市时,计划将约40%的IPO所募资金用于自动驾驶及Robotaxi运营服务的研发活动。这种将较高比例资金投入自动驾驶技术和应用领域的策略,正是在Robotaxi产业即将爆发之际的明智选择。

而嘀嗒出行的2024年上市募资资金主要用于扩大用户群、加强营销和促销活动、提升技术能力及升级安全机制,虽然嘀嗒出行在可见的领域投入了大量精力,但面对技术奇点的到来,嘀嗒出行要想实现长远发展,仍需聚焦于AI转型和智能化升级。

4 小结

主营顺风车业务的嘀嗒上市之路却屡遭磨难。大跌的股价直指其不明朗的商业前景。

在这个群雄逐鹿的市场中,嘀嗒出行的自救之路显得尤为迫切。它面临着一个关键的抉择:是大胆拓展业务边界,还是坚持现有的运营模式?是积极拥抱技术创新,还是坚守传统的舒适区?嘀嗒出行能否在激烈的市场竞争中突围而出,时间将给出答案。

*文章封面及插图的版权归原作者所有,若版权所有者认为其作品不宜公开展示,或不应无偿使用,请即刻联系我们,我们将迅速更正。