文| 华夏能源网

“要做好周期可能变为常态的准备。”2024年年中,光伏大佬、晶科能源董事长李仙德的一句话在业内引发广泛讨论。

七月,中国光伏行业协会2024年上半年发展回顾与下半年形势展望研讨会(下称“半年会”)在温州如期举行,行业大佬们集体传递出不太乐观的预判:本轮周期远未到头,最乐观的看法也是至少会持续到2025年底。

面对异常难熬的行业寒冬,每一家企业都在努力撑的更久一点。但一个危险的信号却越来越强——行业负债在迅猛增长,总体债务额已高达2万亿以上。

“货款拖欠、企业间三角债风险正在上升,一些地方政府招商政策可能无法兑现,很多光伏企业现金流在出问题。”一位资深业内人士在半年会现场对华夏能源网表示。

历史总会惊人的相似,曾经的龙头老大尚德、英利都是因为债务问题深陷危机。但在光伏产业有史以来“第一个真正市场化”的周期之中,历史大概率不会简单的重复。在新一轮洗牌中,哪些企业会成为“祭旗者”?

两万亿债务压顶

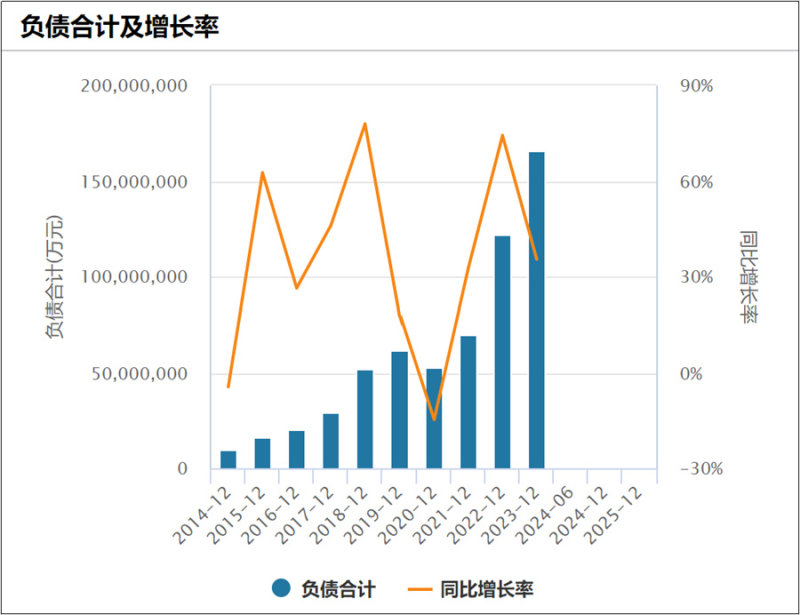

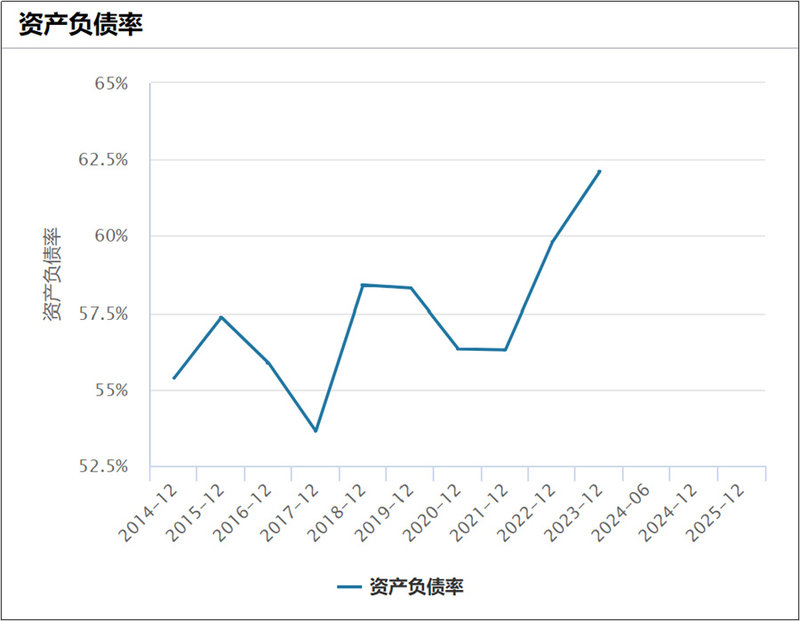

光伏行业整体的债务水平,在迅猛增高。

Wind数据显示,光伏制造板块的总负债额和平均资产负债率在过去四年节节攀升,从2020年底的5290亿元、56.32%,上升至2023年底的1.66万亿元、62.11%。四年时间,全行业债务额增长了两倍多,资产负债率也上升了近6个百分点。

而到今年一季度,据媒体统计,119家光伏上市企业总负债规模合计18638.72亿元。如果加上正排队IPO的光伏企业和大量非上市企业,光伏产业总体负债规模超过2万亿。

光伏企业债务风险不断增长,与2020年以来的行业大扩张有关。2020年“双碳”目标提出后,基于对行业发展的乐观预判,光伏企业开启了一场以一体化为主的、军备竞赛式的扩张。

与此同时,跨界资本也纷纷涌入光伏领域,各地方政府则通过各种招商引资大量引入光伏制造产能落地,为光伏“大跃进”起到了推波助澜的作用(见华夏能源网此前报道《困在“过度招商”中的光伏:死又死不了,活又活不好》)。

与房地产行业类似,光伏产业尤其是上游环节也是资金密集型,先负债完成投资是常态。跟随行业产能的迅速膨胀,整体债务水平也一路水涨船高。

一面是债务高企,另一面行业则进入下行周期,自2023年以来的行业调整至今已持续三个季度。

据中国光伏行业协会名誉理事长王勃华在半年会所作的报告,今年上半年多晶硅、硅片价格下滑超过40%,电池、组件下滑均超过15%,整个光伏产业链条都已跌破成本线。截止发稿,已披露半年报预报的主产业链企业中,基本都在亏损,并且与一季度相比二季度的亏损在进一步加剧。

大面积亏损,直接带来了偿债能力的下降。华夏能源网据Wind公开数据统计,到今年一季度,光伏全行业现金储备减去短期债务,数值缺口已达-3856亿元。与2022年三季度的水平相比,资金缺口已扩大一倍。

值得关注的是,近日有媒体爆出,几家光伏巨头的现金储备也在出问题,很大一部分是上下游占款,多家占款额在数百亿元规模,某家近年转型一体化的二三线厂商的占款净值已远高于货币资金。

“货款拖欠最怕供应商挤兑,小则拉库存,锁机台,大则直接起诉,一旦信誉破产、失去金融支持,企业或将很快崩塌、难以翻身。”“策哥论光伏”的创始人胡志强告诉华夏能源网说。

债务高涨带来的货款拖欠和三角债问题,成为光伏行业目前潜藏的最大危机,一旦某家大型企业暴雷引发连锁反应,很可能会造成全行业的大面积危机。

史上债务暴雷多次发生

光伏行业的高负债可怕吗?

客观来说,适度负债能够弥补企业资金短板,帮助企业快速发展。但如果债务超出企业承受范围,则很容易沦为沉重负担并最终压垮企业。

在此前几轮光伏行业调整周期中,被债务“绊”倒的企业比比皆是。其中不乏称霸一时的龙头企业,因为无节制高负债最终元气大伤,甚至彻底消失在历史长河中。

中国第一代光伏巨头尚德、赛维、英利,均因激烈的产能扩张和激进的财务策略,背上了巨额债务。由于抗风险能力不足,在2012年由欧美“双反”带来的光伏寒冬中遭受重创,相继爆发债务危机。

到破产重整前,赛维总负债235.34亿元,无锡尚德总负债173.96亿元;而英利在爆发债务危机的2015年末总负债192.67亿元,已资不抵债。之后尚德、赛维破产重整,英利债务重组。第一代光伏巨头,由此淡出行业第一梯队。

在2018年前后的又一轮行业寒冬期中,薄膜巨头汉能及其关联公司合计负债超800亿元,终因无力还债而轰然倒下。其董事长李河君还因锦州银行借贷问题,被公安部门带走调查,至今杳无音信。

如今,又一轮大的光伏寒冬期来临,会有龙头企业如前两轮一样因债务问题而崩塌吗?

实际上,目前已有多家三四线光伏企业的债务问题到了不可收拾的地步。

如近两年由玻璃转型异质结电池组件业务的金刚光伏,已连续五年归母净利润亏损,到今年一季度,已合计亏损11.36亿元,同期资产负债率升至102.60%,连供应商货款都无力支付。7月上旬,酒泉中院下发《决定书》,同意对金刚光伏启动预重整,金刚光伏开始全国招募重整投资人。

扎根光伏行业十几年的老厂中利,经营杠杆加的过高背上了百亿巨债,其向光伏制造领域转型的努力也化为泡影。中利四年亏损掉91亿元,于2023年步入预重整阶段。到今年一季度末,中利集团资产负债率高达109.75%。

出状况的光伏企业还有很多,爱康科技、嘉寓股份、聆达股份、江苏阳光等,均因无力偿债面临退市或破产重整。光伏业内人士直言:中国光伏积累的风险已远胜过往,债务问题正在重创整个光伏行业。

面对行业债务高企问题,行业协会已有所警觉并采取了行动。

华夏能源网获悉,7月2日,中国光伏行业协会在北京组织召开“光伏行业金融风险评估及行业金融生态建设专项会议”,邀请5家光伏龙头企业和13家银行单位出席会议,各方表示要协同化解金融风险,共同维护好健康的投、融资环境。

债务危机如何破?

眼下,所有的光伏企业都在苦苦煎熬,而接下来的日子恐怕还将更难。

据彭博新能源财经统计,2024年仅中国十大组件制造商的目标出货量就高达630GW,产能扩张的趋势未见明显放缓。华夏能源网不完全统计,今年1-6月,硅料、硅棒、硅片、电池片和光伏组件等主要制造环节的扩产项目就达到100个,总投资额超过6000亿元。

刹不住的产能扩张,将继续带来负债增长,这无疑将使行业调整周期拉得更长。面对巨额债务重压,光伏企业该如何化债自救?

华夏能源网总结来看,目前主要有三条路径:

首先,保现金流,缩减开支。

毕竟,当钱越来越难赚、开源成问题时,要生存下去就只能节流了。目前,出于理性策略,部分企业早已开始停工减产。此外,无论一体化龙头还是二三线小厂,都在降薪裁员,以尽力优化成本支出。

其次,拿长债换短债。

既然周期有可能要常态化,那么企业就必须要多储备一些资金。削减短期债务、换成长期债务,一方面可为企业储备更多可动用的资金,同时大幅降低短期的偿债压力,保证正常经营不中断。

实际上,通威、晶澳、晶科、爱旭等各家大厂都在采取削短债、增长债的做法。隆基绿能更是清空了除一年内到期的15亿元非流动负债外的所有短期借款,长期债务则由2022年的95亿元增加到2023年的121亿元。

第三,加紧“造血”是王道。

行业内卷带来的低价竞争中,如果谁能做到“别人亏钱、我赚钱”,就拥有了最强大的“造血”能力,这家企业无疑将走的更远。

这便要求光伏企业摆脱低端的卷产能,升级到卷技术、卷创新,开发出差异化的、更高级的产品,这才能无惧价格竞争,在恶劣的市场环境中找到属于自己的“蓝海”。

这一轮光伏行业调整期,是对企业财务指标和风险把控能力的深度大考,更是对企业研发创新能力、精细化低成本管理能力的综合考验。扛过危机、穿越寒冬的企业,终将迎来艳阳高照、风和日丽的春天!