文|财经故事会 陈纪英

2008年,北京奥运会,举国沸腾。但在奥运赞助这场暗战中,中国服装品牌却全面败北,花落阿迪达斯。

安踏创始人丁世忠多年后,仍对此耿耿于心,“中国代表团在家门口比赛,装备用的却是国外品牌,太遗憾了!”

如今,中国品牌早已翻身上位,成为了奥运会的常客——在巴黎奥运会期间,安踏、特步、九牧王等晋江品牌陆续露脸,“奥运国服原来是晋江制造 ”话题登上抖音热点。

品牌响亮,业绩也在狂飙。

今年上半年,安踏集团营收同比增长13.8%,股东应占溢利更是同比大涨62.6%;七匹狼净利润同比增长18.42%;特步营收和利润同比增长双双超过10%。

不止在国内狂飙,还和全球大牌掰起了手腕——在全球权威机构GYBrand发布的2024年全球运动品牌价值10强榜上,中国品牌首次占据两席,安踏跃升至第5,李宁首次跻身TOP10。

甚至连《华尔街日报》都忍不住下场,提醒耐克和阿迪“要当心了”,小心被中国玩家超越。

上述一路高歌的安踏、特步、七匹狼、九牧王等品牌,都来自福建晋江。

从小作坊起步,自上世纪90年代开始萌芽,一路穿过代工的窄门、洗掉山寨的恶名、爬出高库存的深渊、经过价格战的锤炼、亲历渠道变革的洗礼,再到如今与全球品牌掰手腕。一部晋江服装品牌创业史,半部中国服装行业发展史。

晋江品牌在狂飙,大盘却在承压,传统服装品牌在中国走到了命运分野的十字路口。

国家统计局数据显示,今年1-6月,服装行业规模以上企业工业增加值同比下降0.6%;就连一向被视为长青标杆的优衣库,其中国区业务也翻了跟头——营收下降,利润大跌,同店销售额萎缩。

在如今的下行周期里,逆势而上的晋江模式里,隐藏着中国鞋服品牌突围破卷的答案。

大盘承压,晋江不服

中国服装行业面临的压力,多年蝉联日本首富的柳井正应该会感同身受。

2022年,身为优衣库母公司迅销集团创始人的柳井正,曾放出豪言,“我看好中国市场,在中国开3000家门店都不够”。

但两年之后,优衣库在中国却一路向下。

面对下滑的营收和利润,其大中华区首席执行官潘宁坦承,“外部因素和内部因素共同导致了这一结果,现在优衣库在中国的份额还不到2%”。

潘宁并非“甩锅”,从国家统计局披露的数据中可以看出,当下服装行业确实面临不小压力。

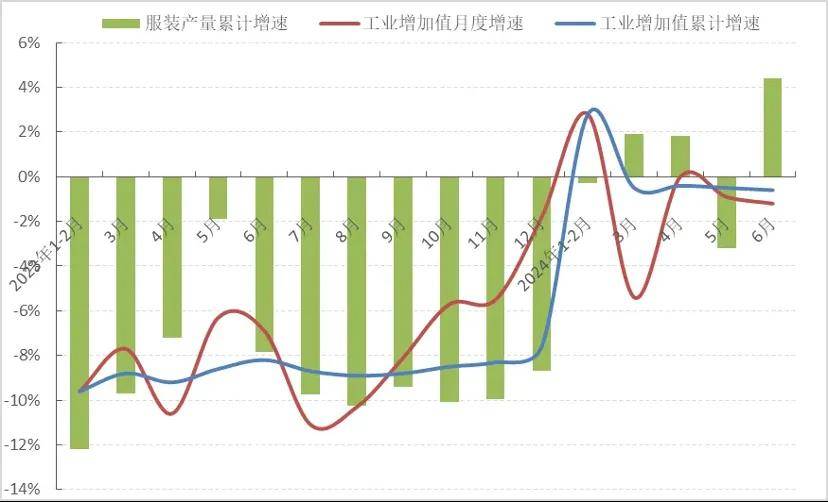

供给端不振,今年上半年,服装行业规模以上企业工业增加值同比下降0.6%,而2023年更甚,同比下降了8.2%。

需求端不旺,今年1-6月,我国限额以上单位服装商品零售额同比仅仅微增0.8%,增速比2023年同期放缓14.7个百分点。

内需压抑,出口同样不旺,今年6月服装出口金额同比下降0.6%。

2024年1-6月服装行业数据

内外承压之下,今年上半年,服装行业规模以上企业亏损面高达29.00%。

对此,潘宁似乎显得束手无策,“在平替消费价值观下,消费者不再选择品牌”。在小红书上,各种推荐“优衣库平替”的帖子下,不少用户急不可耐“要链接”。

而营收、利润双双逆势高增长的晋江头部品牌,成了少有的亮色。

今年上半年,安踏旗下品牌集体高增长:主品牌安踏同比增长13.5%,DESCENTE及KOLON SPORT等高端品牌收入更是大增41.8%。

对于高增长,安踏集团企业传播高级总监姚鹏的答案是,“安踏靠创新驱动”,而非靠价格战驱动——“安踏在研发上的投入,累计超过了50亿”。

此外,安踏在品牌营销上也出手豪放——安踏是与中国奥委会合作最久的品牌,已有16年之久;还签约了一众全球体育明星,比如NBA球星欧文,推出的欧文联名球鞋售价近千元,远超其普通球鞋定价。

七匹狼靠定制与低价内卷抗衡。今年上半年,七匹狼以定制为主的营收板块,同比大涨了70.18%,是增速最快的一极。

特步则在持续强化其跑步品牌定位,锚定高端市场的专业运动分部上半年营收同比大涨72.2%。

服装行业集体困于最低价时,为何晋江品牌敢于不跟风?

答案之一是,晋江品牌达成了普遍共识,基于文化自信,年轻人越发青睐国货。

所以下行周期里,当大部分玩家畏手畏脚时,他们敢于逆势加注——提升自动化水平、更新门店业态、全球并购买买买等。

此言非虚,百度发布的国潮搜索大数据显示,中国品牌的受关注度,已经从2016年的45%提升至75%。

“在供给端,品牌的技术力、产品力、审美力在提升,不逊于国外品牌,在需求端,文化自信抬头,年轻人越来越喜欢中国元素、青睐东方审美了”,姚鹏总结。

类似抖音等渠道的年轻人,对国潮国货尤为追捧,今年1-7月,安踏在抖音运动行业的销售超过10亿元,同比大涨90%+。

答案之二是,有着“中国武术之乡”美誉的晋江,本地人惯于冒险斗狠,这种猛劲也贯穿到了创业之中。

“我们晋江两句话,一句是‘爱拼才会赢’,一句是‘输赢笑笑’,我们输得起也赢得起,不愿认输更不怕输”,贵人鸟创新发展中心总监谢东朴笑言。

用安踏高管的话则是,“我们敢吹牛,吹过的牛都要实现”。

总而言之,晋江品牌敢冒险爱折腾,不愿意跟风随大流。高增长,则是对其一贯勇猛的馈赠。

服饰大盘,仍在门店

在行业环境承压的大势下,要获得良性增长,晋江品牌达成了共识——在渠道布局上,打通线上线下,强化门店第一经营主场的地位。

过去几年间,线上线下全渠道布局,早已成为头部服装品牌的标配。但线下线下割裂的痛点,也曾是行业的普遍困扰。

谢东朴深有同感,他认为线上线下各有其优势和卡点。

其一,线上渠道虽然流量获取相对容易,但困于低价竞争,正价商品销售不畅,毛利率相对较低;线下门店的痛点则是身为坐商,只能坐等顾客上门,难以突破客流困境。

过去几年,有不少品牌都因门店冷清、持续亏损,被迫批量关店。关店减少了亏损,但代价也不小——增长失去根基,营收大幅缩减。

其二,线上线下渠道割裂,各自经营。

报喜鸟、雅戈尔等品牌,都曾收到过线下加盟商的抗议,后者反对线上渠道乱价。品牌通常的做法是,线上线下不同款,避开双方的正面冲突。但这种绥靖之策,未能改变线上线下割裂的根本痛点。

如今,经过几年摸索之后,服装品牌越来越厘清了不同渠道的价值,尤其是越发看重线下门店的主场地位。

翻看头部服装品牌财报,不难发现,无论是营收贡献还是利润贡献上,线下都占据大头。

七匹狼、安踏、特步等品牌,线上线下基本三七开,线下大盘,支撑起了今年上半年的逆势增长。

其中,安踏的线上渠道对营收贡献占比,虽然从去年同期的32.7%,涨到了今年上半年的34.6%,但线下依然占据大头,且线上占比的提升逐渐见顶。

七匹狼更为激进,在今年上半年调高了线下权重,线下渠道同比表现显著优于线上。

贵人鸟创新发展中心总监谢东朴则向《财经故事荟》披露,“我们线上线下大概二八开,线下门店还是最主要的销售渠道”。

这些品牌的门店数量,普遍都在增长。

以安踏为例,集团门店总数已经突破12000家,是门店最多的服装品牌。今年上半年,安踏、安踏儿童、FILA门店总数,分别从去年同期的7053家、2778家、1972家,提升到今年的7073家、2831家、1981家。

线下门店对服装品牌的贡献,远不止大半营收——门店不止是交易场,也是品牌展示场,以及用户互动场。

安踏为了推广其新产品线,强化其专业定位,陆续开通了安踏Arena竞技场店、安踏Palace殿堂级等新业态门店。

这些新业态门店回报甚丰,月均店效可达百万元级别,远高于普通门店。按照安踏品牌CEO徐阳的设想,未来5年将主要提升前述新店型数量。

而门店导购提供的搭配推荐、试穿售后一体服务,还带动了交叉销售,提升了客单价。

潮流电商YOHO创始人梁超曾做过对比,其线下门店,不同品类的客单均价在600—2000元区间,而线上客单价仅有450元-600元。

贵人鸟的情况也是类似。谢东朴告诉《财经故事荟》,“贵人鸟线下门店的客单均价,大概是线上的1.5倍左右”。

一家高端女装品牌市场总监也认为,两个渠道差异很大,“我们线上货品常年是五六折,八九折的准正价新品,一般在线下开售”。在其线上官方旗舰店里,价值超过千元的正价装,销量大多不足10件,而五折的打折款,销量可达上百件,“线下顾客看重颜值和流行度,线上用户对低价和折扣更敏感”。

试穿一体的体验,还大幅减少了退货风险。如今,线上渠道退货率居高不下,再叠加仅退款,导致大量品牌负累不堪,而这些痛点,线下门店基本可以避免。

一家服装品牌的副总裁私下向《财经故事荟》吐槽,“线上主要是跑爆款,要维持住品牌声量,但利润率低;线下渠道是销售主场,毛利率较高,但增长不可控。所以,线上线下都不好做,但都要守得住”。

因此,于服装品牌而言,现在面临的共性问题,并非线上线下“二选一”。而是如何取长补短,缝合线上线下的割裂之痛;如何通过线上引流、激活门店流量和坪效,既要又要还要,实现全域增长。

激活门店,全域增长

尽管安踏门店还在增长,但徐阳坦承,未来门店总数不会大幅增长,下一步的战略重点,是以质换量——提高门店的客流、坪效和毛利。

先人一步的贵人鸟和七匹狼,已经初步摸索出了门店引流和提效之道,“抖音的生活服务业务,可以帮助我们打通线上线下卡点,从线上撬动门店客流,实现全域增长”,谢东朴想得很清楚。

今年3月,为了解决线上线下割裂之痛,贵人鸟发动线下门店,入驻抖音生活服务。

贵人鸟、七匹狼、361门店入驻抖音生活服务

最初,不少贵人鸟门店怀着对线上渠道的惯有成见,积极性并不高。整个3月,仅有100家门店入驻,开通了POI。

POI的全称是Point of interest,可以理解为用户兴趣内容和门店的纽带,帮助品牌一键打通线上线下,实现线上种草引流,线下打卡交易的闭环。

但随着引流效果彰显,门店逐渐积极主动起来,眼下,贵人鸟已有600多家门店入驻抖音生活服务,开通了POI。

“门店太积极了,我们现在还要压一压,建议有的门店暂缓开通”,谢东朴笑称。

无独有偶,七匹狼作为去年第一批入驻抖音生活服务的品牌,目前已有300多家门店在抖音上认领了POI;足力健3000多家门店中,2/3也在此开通了POI。

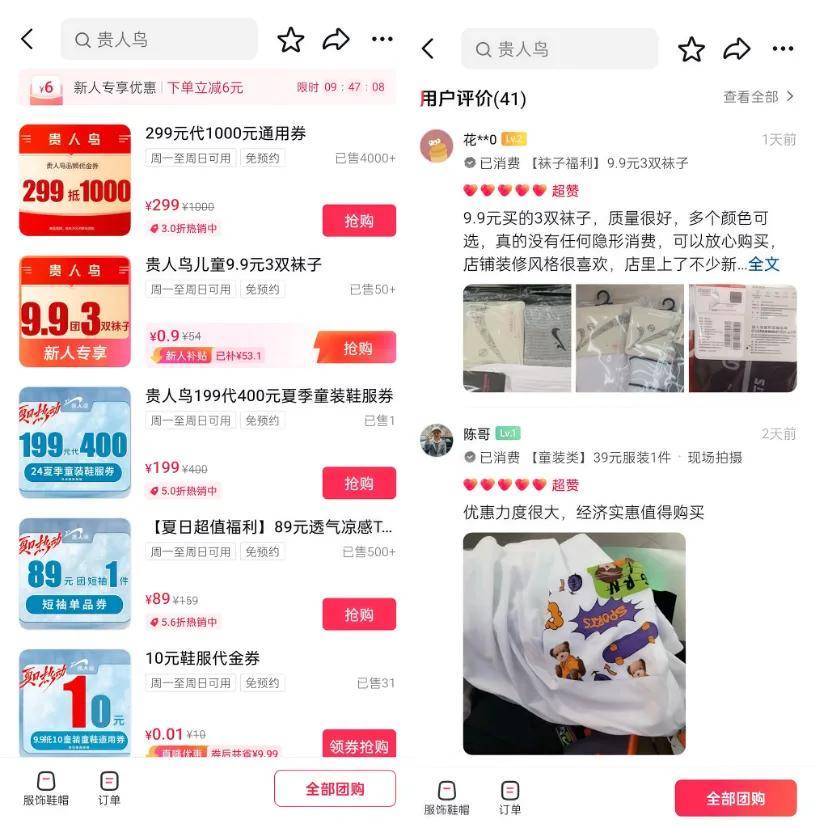

开通POI之后,品牌可以在抖音团购频道抛出各种钩子,如引流券——比如贵人鸟的9.9元三双袜子、通用券——299元或499元抵1000元代金劵、单品券——比如79元的T恤等,把潜在顾客精准引流到附近的门店。

贵人鸟发放多种团购券吸引顾客就近到店交易

不止于此,贵人鸟还通过SOP赋能门店,鼓励后者常态化做视频、开直播等,基于“内容+POI+团购”模式,多场景刺激用户到店消费。谢东朴直言,“现在刚有二三十家门店开通店播,我们当然鼓励所有门店都开播”。

安踏CMO朱晨晔则告诉《财经故事荟》,日常经营中,安踏会通过店铺直播以及直播切片内容,为安踏线下重点门店种草引流;而在特殊节点,如奥运营销期间,安踏会邀请抖音达人探店引流。

在头部玩家先行尝鲜之后,如今,越来越多的晋江品牌行动起来。

过去一个月,为了传播晋江“国潮品牌之都”的城市名片,抖音生活服务携手晋江市政府打造了“心动晋江”国潮时尚季活动,活动整体曝光破亿,上榜热点累计四个,上千家本地商户热情参与其中。

其中,晋江下辖五店市的POI相关搜索UV环比增长了217%。据悉,目前贵人鸟、柒牌、361、九牧王、安踏、匹克等品牌,已有超过1000家门店入驻抖音生活服务、开通抖音团购,鞋服销售额近一个月环比提升了89%。

上述品牌如此热情,在于他们尝到了甜头。

常态化的引流、拉新,是最立竿见影的效果。

据贵人鸟测算,过去四五个月,贵人鸟门店的合计在线曝光量超过了2亿,还精准引流20万人到店打卡,到店之后的转化率更是高达15%。

原本其门店的主流客群,年龄位于35岁-45岁区间,而从抖音吸引而来的到店用户更为年轻——大多都在30岁以下,“年轻用户,是所有品牌求之不得的”,谢东朴直言。

七匹狼也有收获,在此触达、转化了资深中产、新锐白领等核心客群。

从表面来看,依靠前述团购券等吸引用户到店,似乎依然没能摆脱低价厮杀的桎梏。

但谢东朴更愿意算长期账而非眼前账。团购券确实导致首次到店消费,可能不赚钱,但基于就近引流玩法,到店顾客通常活动在门店辐射的三五公里内,为后期的多次到店复购埋下了伏笔。

七匹狼线上事业部运营部负责人则意识到,品牌借此打开了从公域流量向私域留量转化的通道,类似于从大海向池塘里舀水,“可以快速的放大门店导购的私域池”。

当这些顾客被引流到店之后,导购有机会和其建立深度链接,把他们沉淀到私域流量池里,长期激活、多次转化、引导复购,且无需额外支付买量成本,“经营逻辑彻底被颠覆了,掌握了增长的自主权”。

新店流量破冰,本地生活服务同样可以助力。

去年9月,七匹狼中国首家夹克旗舰店在长沙开业,邀请了港星黄宗泽现身剪彩。与其合作的抖音本地探店达人的一条视频,曝光量就达到了300万,为这家新店攒下了可观的人气。

而对于越发倚重线下渠道的七匹狼来说,类似标杆店、战略店,是其能否实现高质量增长的关键主场。

这种线上线下一体化的模式,还改变了鞋服品牌的上新流程。

过去,鞋服行业有个概念叫“期货制”。所谓期货,是指品牌经过市场调研、研发设计、测款试错等一系列繁琐流程,最终新品上市量产,可能要等到数月之后,“这种滞后是有风险的,可能新鞋上市的时候,流行趋势变了,用户审美变了”,谢东朴坦言。

而借力抖音生活服务的数据洞察、短期引爆等,这一流程可以大幅缩短,“45天就能上线一款新品”,谢东朴透露。

今年5月,贵人鸟为了满足抖音生活服务的“年轻用户”,研发了两款跑鞋进行销售测试,在线上引流同时,顺势也将跑鞋投放到门店,销售势头同样强劲。

晋江品牌从来不是一飞冲天的传奇,跌跌撞撞三四十年,关关难过关关过,一直在产品设计、技术创新、经营范式上开山劈路,才能在牛市一路狂飙,在熊市逆行而上。

起于草莽、学于代工、成于国潮、兴于全域的晋江模式,为中国鞋服品牌打破困境,提供了可复制可借鉴的生动样本。