文|锦缎

2023年上半年,面板行业开始悄然升温,到2024年中,主流面板企业纷纷交上可圈可点的业绩报告。但这一轮上涨周期相较以往,已然不同。

由表及里,我们尝试解开面板业实现“温和成长”的密码,或许也能为当下中国制造业发展新范式的探索提供一些思考。

01告别内卷模式,转向盈利优先

1. 不一样的周期

此前,面板行业给人留下的主要印象是大开大合,过去不远的上一轮周期也正是如此。

时间回到4年前,2020年开始,面板行业大手笔收并购频现,TCL科技以10.8亿美元收购三星在苏州的LCD产线,京东方以121亿元收购南京中电熊猫股权,头部集中格局雏形初现。

紧接着,全球电子行业在特殊背景下迎来了一轮需求井喷,直接造成面板价格的脉冲。彼时的面板企业秉承扩表思维,在追求市占的目标下满产满销。然而,来到2021年三季度,随着市场需求在透支后急转直下,面板价格随之雪崩,行业只得吞下“扩产内卷”的苦果:业绩高增竟是昙花一现。

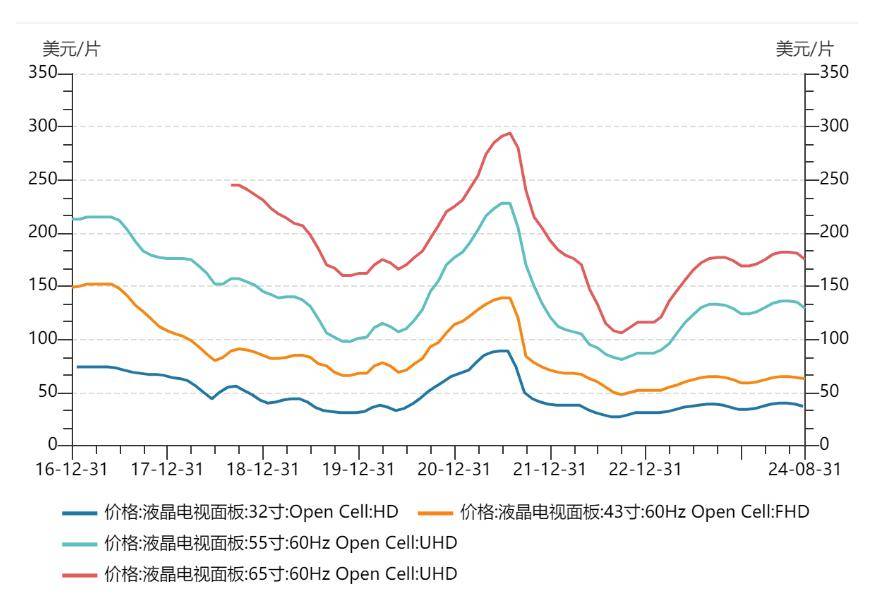

这一轮上涨周期则走向不同。虽说市场需求与价格的修复速率较为温和——以液晶电视面板价格为例,2023年二季度起上涨,年末淡季短暂回调,进入2024年又进入连续上涨通道,到如今在高位温和波动;从具体数据来看,根据Witsview统计,43吋、55吋和65吋液晶电视面板价格今年上半年累计涨幅分别为10.2%、9.7%、7.7%;显示器、笔记本等中尺寸面板价格则基本保持稳定。不过,面板厂商们的业绩表现却十分突出。TCL科技半年报显示,其半导体显示业务上半年实现净利润26.96亿元,同比改善61.45亿元,特别是Q2单季盈利超过20亿;另一面板龙头京东方上半年实现净利润22.84亿元,同比增长210%;彩虹股份也实现净利润9.1亿元,同比增长439%。

2.盈利优先策略替代了内卷模式

毫无疑问,这一轮复苏行情中,行业按需生产对供需的优化起到了关键作用。

一方面,随着行业产能中心加速向中国大陆聚拢,为掌握了多数产能资源的头部厂商们转变经营策略提供了基础保障。

而经历了过往周期的大开大合,面板产业也逐渐意识到竞争的终极要义不是杀死对手,而是要稳定赚取合理利润,并推动行业及产业链上下游更健康持续发展。由此,产业的核心追求,自然从“市占优先”转变成“盈利优先”。

换言之,随着供给侧理性投产促进行业供需天平趋于稳定,带动面板产品价格“非对称向上波动”,市场预期更加清晰、产业链上下游也能进一步优化库存管理,从而助力面板厂以及上下游获得稳定盈利。

另一方面,其实从2022年末开始,面板行业龙头公司就已开始做出表率,尝试按需生产,到2023年成效渐显,有效实现了对供需平衡的调节以及对面板价格波动的平抑。

以近一年面板价格振幅为例,比如55吋的面板,在21年那轮周期中,价格跨度从不到100到最高228美元,振幅达到133%,而本轮周期中,价格从81最高到136美元,振幅仅68%,仅为上一轮的一半。面板价格保持相对的平稳,也使得显示产业确定性增加、企业经营风险减少。

静水流深,随着盈利能力的缓慢提升以及波动减弱,在新宏观背景下,面板行业也有望成为率先解决通缩难题、实现高质量发展的产业。

图: 面板价 格走势; 资料来源: Witsview

02从产能到技术,新周期中面板行业的新看点

谈论面板行业的格局和未来发展趋势,一个绕不开的话题是国产面板的崛起。

1.产能此消彼长,国产领先优势进一步扩大

根据Omdia 的统计数据,2023 年中国大陆面板产能按面积计算,已经达到全球的67.8%,同比提升 2.3个百分点,随着中国企业在早年间规划的先进面板产线陆续达产,到今年年底,在全球的产能份额将逼近70%。

在需求压舱石的LCD TV面板领域,中国大陆面板企业的优势将进一步凸显。放眼全球,目前中国台湾地区还存留一些大尺寸电视面板产能,但其工艺精度、技术水平、切割效率等相对大陆面板厂竞争力已经不可同日而语;

同时,海外日韩厂商产能也在加速清退,夏普日本堺市10代线已经正式关停,LGD广州工厂出售加速,TCL华星、京东方、惠科等大陆面板厂,终将全面掌握LCD电视面板的话语权。

解决了大尺寸LCD主流战场后,大陆面板业务也在进一步攻占包含IT、车载等应用领域的中尺寸面板市场。据了解,目前全球中尺寸面板产能很大比例仍由海外6代及6代以下产线构成,但这部分产能已经较难满足市场需求,23年以来,海外厂商关闭多条5-5.5代老线,无疑证实了这一趋势。而拥有更多高世代线和先进技术的大陆面板企业,正快速崛起,成为中尺寸面板领导者。

以TCL科技为例,根据其半年报及公开资料,TCL科技于2021年5月在广州投资350亿元建设TCL华星超高清新型显示t9产线,进军IT显示领域,精确瞄准中尺寸市场。

t9产线靠自主研发的HFS和高迁移率氧化物技术,成为全球最先进的氧化物半导体显示面板生产线。t9从22年9月底投产,23年底按计划达成一期产能爬坡目标;氧化物技术顺利量产,并已实现产品线的全面开出和品牌客户的全面导入。

截至今年上半年,TCL华星显示器整体出货已提升至全球第二,电竞显示器份额保持全球第一;LTPS笔电全球第二;LTPS平板全球第一,LTPS车载出货面积全球第三。

值得一提的是,8月初LGD与TCL科技发布公告称,TCL华星获得LGD广州工厂优先竞买权。如若成功收购,LGD广州面板厂的IPS技术无疑能为TCL华星实现技术补强,且LGD面板厂与华星t9同在广州增城区,二者联合有望形成产业集群效应,为TCL华星在中尺寸IT领域竞争力增添筹码。

2.技术弯道超车,外资最后的堡垒正被攻破

经过20年的追赶,国产企业已经完成LCD技术的全面领先,现在全球显示产业技术的制高点,集中于OLED尤其是柔性OLED面板。相关产品主要应用于中高端手机,由于市场空间大、技术变化快,一度被视为韩厂最后的技术堡垒。

但从2022年起,国产面板企业全面突破小尺寸已成不可抵挡的趋势,越来越多的手机厂商,全面切换国产面板企业作为主力供应商。在OLED领域,甚至都出现了一屏难求的火爆场景。

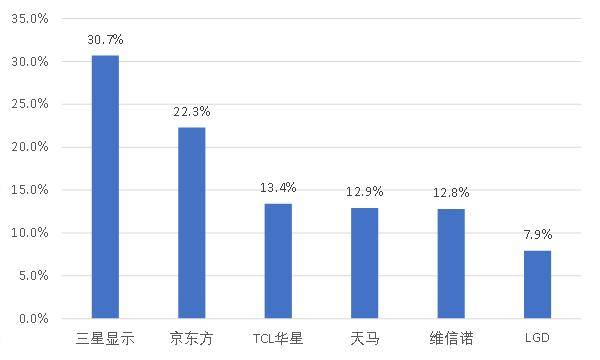

从CINNO统计数据来看,过去两年多,国产面板企业在数百亿美元的OLED市场高歌猛进。2024年上半年全球AMOLED智能手机面板市场,韩国地区份额跌破五成;国内厂商出货份额则超越五成,占比50.7%,同比增加10.1个百分点。

尤其在柔性OLED手机面板方面,根据麦吉洛咨询统计数据,今年上半年,全球柔性AMOLED智能手机面板出货量排名top5,中国企业占据4席,其中京东方、TCL华星位列全球前三。

图: 2024H1全球柔性AMOLED智能手机面板出货量排名情况,来源 麦吉洛咨询(Magirror Research)

与一般认知不同的是,在小尺寸的替代潮中,国产面板厂吸引手机品牌客户的并不只是价格优势,而是实打实的技术实力。从材料到制造工艺,都能看到国产企业在技术上领先行业。

比如4年前,小米10所运用的AMOLED面板主力供应商还是韩国的三星,TCL华星切入但只是作为配角而存在。而在2023年至今国产高端机中最受好评的小米14系列,其屏幕全部采用的就是TCL华星独家供应的柔性OLED超窄边框直屏。

以业界领先的C8发光材料、LTPO技术、超窄边框、超高分辨率等多重优势,让屏幕成为这款手机的一大卖点:超高屏幕亮度达到3000nit,是小米迄今为止最高亮度的屏幕,但功耗反而降低17%。也就是说,经过了四年时间,TCL华星等国产OLED屏厂,在更高要求的产品上已经实现了对三星等传统强者的逆袭。

图:TCL华星独供小米14Ultra屏幕,图源:TCL华星公众号

3.全产业链优势下,国产面板企业大有可为

从LCD到OLED,从份额追赶到技术争锋,国产面板企业的综合实力和发展潜力已经势不可挡。

正如通讯技术的更迭催生了互联网的繁荣,而互联网所创造的价值亦推动通讯技术的突飞猛进,国产面板企业在产能和技术上的双重领先,一定程度上得益于国内显示行业的全产业链优势,这又势必将助力国产消费电子产业链群体性崛起。

从最早的电视机是村头地位的象征,到如今电视机成为最普及实惠的家电,国产面板企业,是这场科技普惠中最大的幕后英雄。TCL华星等国产面板企业已经接过产业发展的大旗,通过发挥高世代线优势做到了产能规模领先,同时与TCL电子等战略合作伙伴构筑了中国显示的产业链协同优势,正引领着电视面板大尺寸升级及高端化趋势。

一个不太为大众所熟知的数据是,在中国大陆地区,电视平均出货尺寸已接近60吋,而全球电视出货平均尺寸仅约50吋。中国在电视面板大尺寸趋势中领先全球,不得不感谢最具性价比优势的国产面板。

移动互联网时代的繁荣中,基础设施建设者,通信设备的国产龙头华为和中兴通讯,完成对爱立信、诺基亚等外资的超越,成为全球巨头。

目前手机领域,NB、车载等显示细分市场,我们也正在看到同样的剧本正在上演。

这次面板新周期中,无论LCD还是OLED,国产龙头面板厂商们实力已相当强大,产能、技术及产业链的综合优势领先全球,且随着新发展阶段中盈利优先的思路引起广泛的共鸣,国产面板有望持续收获稳定的盈利,作为龙头公司TCL科技也将是新趋势下最大受益者之一。

03从输出通缩到进入现金流高回报周期,为中国制造业树立新范式

1.走出通缩,面板业有望进入高现金流回报阶段

国内正从高速发展阶段转型为高质量发展阶段,每一个行业将重新寻找自己的价值锚点。过去,重资产属性的高技术制造业靠的是产能投放,未来势必需要转型为高回报与高增长兼顾的正循环商业模式。

从全球经验来看,多个行业都走过这样的历程。比如:

运营商,作为ICT的基础设施,资本开支强度极大,但每一轮资本开支周期后,都进入回报期,如5G建设周期之后,海外运营商近几年现金流大幅扭转并提高股东分红。

半导体代工产业,整个行业每年资本开支达到数百亿美元,但如龙头公司台积电、联电等,都能依靠自身经营现金流覆盖企业高额的资本开支,并将富裕的现金流进行回馈,如此引领一轮又一轮的产业升级。

随着中国面板企业全尺寸突破,实现从产能到技术的全面反超,从融资扩产到实现“自我造血”,面板产业的发展阶段正在步入更成熟的时期,行业尤其头部企业有望进入自由现金流为正,且步入高研发-高产出的正循环周期。

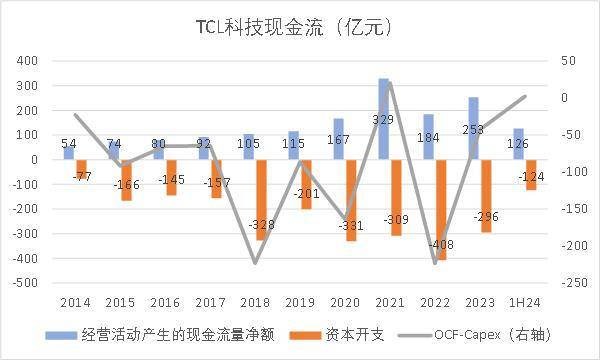

在TCL科技的报表上,我们也可以看到蛛丝马迹,公司近三年资本开支逐步下降,经营现金流快速累积,伴随行业现金流改善周期到来,未来这一趋势有望持续。

以TCL科技2024年中报、2023年报为例,公司经营活动现金净流入分别为253亿元、126亿元,固定资产投资分别为296亿元、124亿元。可见,当下正是公司经营性现金流入与固定资产投资流出实现“正向剪刀差”的拐点。

告别高资本开支周期后,我们将有望看到高现金流支撑公司加大对于技术等方面的投入,进一步打磨产品,提升附加值。

于股东而言,正向的现金流也将增厚回报。展望未来,基于资本支出有序、研发回报正循环等因素的共同作用,TCL科技等面板企业也将有更多留存利润回馈股东。

资料来源:公司财报

2.对中国制造业的启迪:无效内卷不再是解题之道

2021年至今,随着内外需持续走弱,产能过剩的问题,成为冲击中国众多制造业的大难题。

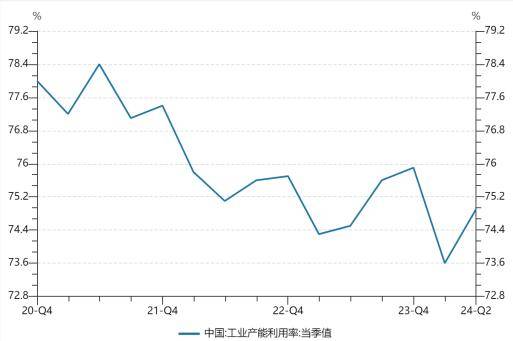

根据中国统计局的数据,中国工业产能利用率从2021年至今持续累计下滑,幅度超过4%。而每一轮产能过剩中,大部分企业倾向于降价内卷,最终陷入产业性的整体亏损。

随着当前社会进入存量时代,无效内卷不再是解题之道,高质量发展才是。

如果所有人都输出同质低价的产品,甚至在市场进行压货倾销,则所有人都在通缩的囚徒困境中难以脱身,2022年面板全行业陷入集体巨额亏损便是力证,但此次惨痛的教训也正是面板行业开启新格局的里程碑。

切换为高质量发展思路,我们看到的是整个产业链受益。

比如国产面板企业的领先,反哺了整个行业。如果我们以电视机为观察切面,可以看到在过去4年中,以TCL电子、海信视象、小米等为代表的中国电视品牌,在全球快速抢占份额。

同时随着盈利优先策略的铺开,面板价格波动的收敛,面板企业在重塑下游品牌的全球竞争力之后,也在利润和现金流上,进入了自身的回报周期。

图:2020-2023全球电视份额变化;资料来源:OMDIA,中泰证券

显示产业经过二十多年的摸索和多轮的周期洗礼,终于将历史的沉疴,转变为和合共生的新发展范式。或许更为重要的是,显示产业的新范式,为中国制造业走出困境提供了宝贵的新视角。