文|观潮新消费

递表5次的毛戈平终于赶在2024年结束前成功上市。

12月10日,毛戈平化妆品股份有限公司(下称“毛戈平”)登陆港交所,开盘大涨近60%,报47.65港元;截止发稿前总市值235.53亿港元。

从2016年开始,“初代国货彩妆”毛戈平就踏上了长达8年的IPO征程。

8年间,毛戈平见证了中国彩妆市场的高歌猛进,也目睹了完美日记、花西子、橘朵、方里等一批后起之秀的崛起,甚至看到了作为“后辈”的完美日记先人一步上市。

8年间,毛戈平也体验到了彩妆行业的跌宕起伏,市场增速一度下滑至-14%。完美日记、花西子等新锐代表发展一波三折,浮气Fomomy、唐诗雅韵、lt's Focus薏珂思等国货品牌接连倒闭,美宝莲、贝玲妃、e.l.f等外资彩妆相继退场。

但市场的风云变幻并未影响毛戈平,2021-2023年间,毛戈平公司营收复合年增长率达35.3%,净利润复合年增长率达41.6%,今年上半年毛戈平营收和净利润均实现同比增长41%。

这与毛戈平的高端定位不无关联,在招股书中,毛戈平援引弗若斯特沙利文数据,按2023年销售额计算,公司是中国第七大高端美妆集团,中国前十五大高端美妆品牌中,毛戈平更是唯一一个国货品牌。

尽管不少国货美妆最初是以大牌平替的身份登场,但依然无法掩盖他们冲击高端定位的决心,只是市场浮沉多年,真正站稳高端人设的国货美妆终究是少数。

很难讲清楚国货美妆离高端二字还欠缺什么,或许缺的恰恰就是一个“毛戈平”。

“最会化妆”的男人

“中国没有一个电影和电视剧让一个演员从15岁演到80多岁,如果这个机会给了你,你把握好了,一定会名扬四海。”

1995年,还在犹豫是否要接《武则天》剧组化妆工作的毛戈平,被饰演女主角的刘晓庆一语点醒,后来关于毛戈平的传说随着电视剧的热播变得家喻户晓。

从灵动娇憨的少女到鹤发耄耋的老人,在毛戈平的手下,刘晓庆一人便将16岁到80岁的武则天展现在荧幕里,堪称鬼斧神工的化妆术让毛戈平在业内坐拥“魔术化妆师”的美誉。

1996年播出的《火烧阿房宫》中,刘晓庆挑战一人分饰三角,这次为刘晓庆妆容操刀的仍是毛戈平。凭借刘晓庆御用化妆师的身份,毛戈平盛名在外,也为「毛戈平」IP的养成积蓄了最初的流量来源。

不同于其他美妆品牌直接以产品说话,毛戈平商业版图的起点是学校。2000年起,毛戈平先后成立多家「毛戈平形象设计艺术学校」,通过对彩妆造型行业长达20多年的人才培养与输出,奠定了毛戈平在业内的口碑,也成为他日后进军化妆品行业的金字招牌。

在教学过程中,毛戈平发现市面上的化妆品不适合学生教学使用,于是“做一款自己的化妆品”这一念头萌生了出来,在创办化妆师培训学校的同一年,毛戈平又创立了化妆品公司。

无论是做老师还是做化妆品,毛戈平都亲力亲为,甚至没有循着其他品牌的营销路径请明星代言,而是亲自上阵,将自己打造成毛戈平品牌最大的IP。

但初期,这条“捷径”并未奏效。毛戈平当时在业内有口皆碑,可还不足以辐射大众市场,而彼时欧莱雅、雅诗兰黛和宝洁均已进入中国,相宜本草、自然堂、丸美、御泥坊等国货品牌也相继问世。在品牌扎堆的化妆品行业,想要靠自己的名声突出重围并不容易。

2003年,毛戈平带着美妆品牌毛戈平MGPIN进入到了杭州的商场中,但没有一个专柜买他的“账”。无奈之下,毛戈平只能转战上海。在港汇恒隆商场一间9平米的隔间里,毛戈平开张了,并成为这座高档百货商场里唯一的国产品牌。

惊喜的是,第一个月品牌的销售额就达到了19万元,并在一年内有9个月拿下商场销冠。自此开始,毛戈平开启了长达20年的高端化之路。

首战告捷后,毛戈平开始在全国范围内广泛布局,杭州银泰、成都伊藤洋华堂、重庆百货大楼等商场陆陆续续都见到了毛戈平旗下品牌的身影。

2010年后,资本市场嗅到了毛戈平的“香气”,纷纷押注到这一国货品牌上。普华资本、九鼎投资等共同完成了对毛戈平的第一轮投资,也是公开数据中最大的一笔。

2015年,九鼎投资追加了一轮战略融资,而恰恰是九鼎投资的连续下注,让毛戈平的上市历程变成了一场长达8年的持久战。

2016年,毛戈平首次向上交所提交招股书,2017年终止IPO。2018年,九鼎投资因涉嫌违反证券法律法规遭证监会立案调查,与其有关的上市计划大多被搁浅,包括毛戈平。

2021年,毛戈平再次提交招股书,首发过会,但最终仍未能上市。2023年3月,公司再次更新招股书重启IPO,10个月后选择主动撤回。

三次冲击A股均以失败告终,今年4月毛戈平调转方向冲击港股,与此同时毛戈平家族通过实控的三家公司,花费7.3亿元买回了九鼎持有的所有股份,与九鼎系进行了彻底切割,为上市扫清了障碍。

10月9日,毛戈平再次向港交所主板提交上市申请书,11月底毛戈平通过港交所聆讯,至此毛戈平以8年5次递表的经历为上市之路画上了句号。

何以高端

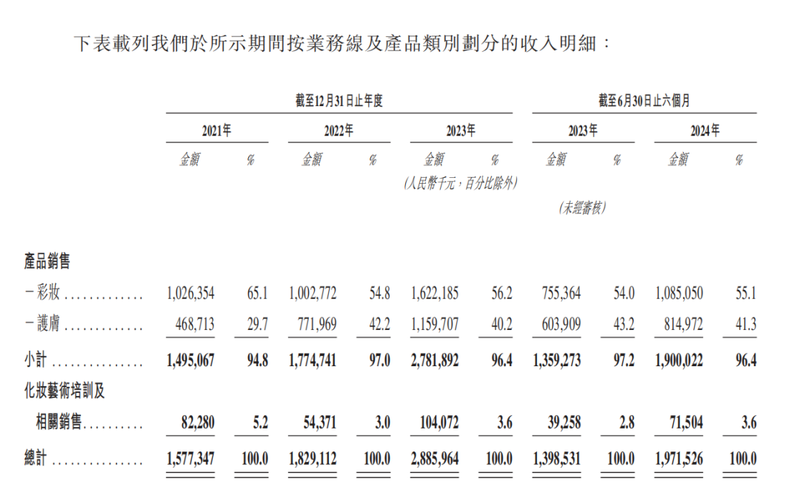

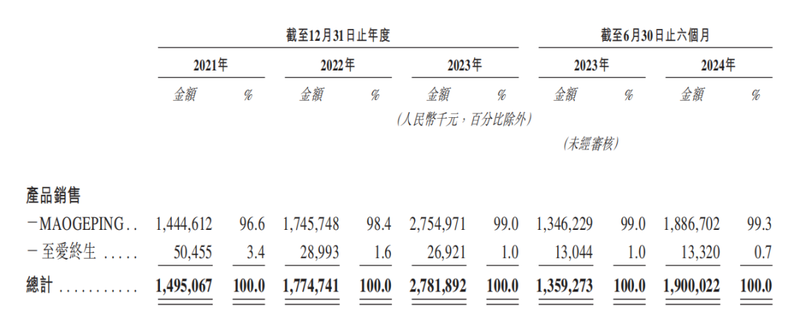

招股书显示,毛戈平股份主要从事彩妆、护肤系列产品的研发、生产、销售及化妆技能培训业务。以彩妆为主,护肤品为辅,旗下拥有“MAOGEPING”和“至爱终生”两大品牌。

其中MAOGEPING品牌是公司的核心品牌,面向中高端消费者,客单价在200元-800元之间,以百货专柜等直营模式为主;至爱终生定位大众市场,客单价在120元-380元之间,以经销渠道为主。

除了经营产品,毛戈平还开展了化妆技能培训业务,在20多年的时间里,毛戈平创办了9所分校,培育了超15万名彩妆造型专业艺术人才。

从营收体量来看,毛戈平在一众国货美妆中并不显眼,招股书显示,2021年-2024年上半年,毛戈平的营收分别为15.77亿元、18.29亿元、28.86亿元、19.7亿元,不仅远落后于贝泰妮、华熙生物等美妆巨头,与同样主打彩妆且处于下行趋势的完美日记相比也稍逊一筹。

但高端的定位赋予了毛戈平超越同行的盈利能力。招股书显示,2021-2024年上半年,毛戈平的毛利分别为13.16亿元、15.33亿元、24.48亿元和16.73亿元;毛利率分别为83.4%、83.8%、84.8%和84.9%。

从产品价格来看,招股书显示,毛戈平彩妆产品在2024上半年的平均售价为163.8元/件,同比增长2.1%;护肤产品平均售价为346.6元/件,同比增长7.8%。

但平均售价的抬升并未动摇消费者的选择,毛戈平公司2023年彩妆及护肤产品总销量突破了千万件,实现两年连增,今年上半年销量进一步增长超36%至近900万件。

尽管毛戈平拥有“MAOGEPING”和“至爱终生”两大品牌,但对比来看,MAOGEPING品牌在2021年-2024年上半年的营收占比分别为96.6%、98.4%、99%和99.3%,至爱终生的营收占比逐年下降,高端线业绩表现更为亮眼。

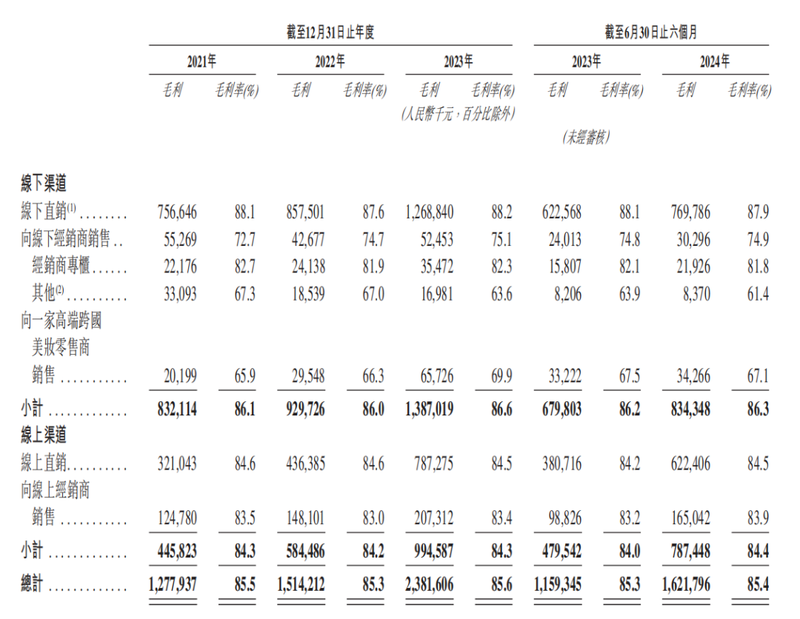

分渠道来看也是如此。招股书显示,毛戈平的收入主要来源于直营渠道,2021年-2024年上半年,线下直营专柜和线上直销渠道的收入占比之和分别为82.9%、84.2%、85.2%和84.9%。

而一众销售渠道中直营渠道的毛利率最高。报告期内,线下直营专柜的毛利率分别为88.1%、87.6%、88.2%和87.9%,线上直销渠道毛利率分别为84.6%、84.6%、84.5%和84.5%。换句话说,对毛戈平而言,价格最高的渠道反倒是消费者最愿意买单的。

高端化的站位也让营收体量中规中矩的毛戈平在赚钱能力上与巨头相媲美。2021年-2024年上半年,毛戈平净利润分别为3.31亿元、3.52亿元、6.63亿元和4.92亿元。

单看今年上半年数据,毛戈平的净利率达到了25%,远高于贝泰妮、华熙生物、丸美股份、上海家化、福瑞达、完美日记等一众同行。可以说,高端定位让毛戈平成为了业内为数不多“小而美”的存在。

为维持高端人设,毛戈平做出了诸多尝试。

与不少国货美妆品牌强力借势电商等线上渠道所不同,毛戈平将重心放在了线下渠道,尽管近几年美妆行业线上销售增速明显快于线下,但线下渠道的优势在于更好的消费体验,而这正是毛戈平打造高端定位的核心。

在完美日记们还未凭借社媒种草和直播带货横扫行业时,毛戈平就在全国各地的商场专柜,一步一步地耕耘出了稳定的线下销售网络,开设第一家专柜时,毛戈平就成了商场里唯一的国产美妆品牌。

招股书显示,截至2024年上半年,毛戈平在全国的自营专柜数达到372个,在中国所有美妆品牌中排名第二,专柜配备的美妆顾问超过2700人,这些美妆顾问服务的注册会员超过420万。

不仅如此,毛戈平还通过体验式营销实现IP价值最大化,招股书中提到:专柜均设有专门的化妆台,由精通化妆知识、技能训练有素的美妆顾问提供支持,为消费者提供专业的试妆服务,凸显产品效果。让每个女孩都体验一次“毛戈平妆容”的服务无疑是一项吸睛创举。

此外,毛戈平官方小程序显示,毛戈平风尚荟会员分为美妆会员、风尚会员、白金会员和至尊会员四个等级,其中最初级的美妆会员只需绑定微信即可入会,并且能免费享受美妆定制以及一次价值300元的妆容教学服务。

通过会员体系的搭建和长年累月的服务,毛戈平赋予了会员差异化的体验,提升了会员对毛戈平品牌的忠诚度和认可度,将这些人开发成了最坚实的商业资源。在所有人还在为流量发愁时,毛戈平率先实现了从“流量”到“留量”的升级。

在营销费用上,毛戈平也不吝投入,2021年至2024上半年,公司销售费用分别为7.63亿元、9.62亿元、14.12亿元以及9.37亿元,占收入比重达到48.4%、52.6%、48.9%以及47.51%。

其中,营销推广费用分别为2.23亿元、3.2亿元、5.57亿元及4.36亿元,占到总销售费用的29.2%、33.3%、39.4%以及46.5%,仅今年上半年的营销推广费用就已接近2023年全年。

相较之下,毛戈平在研发上的投入却显得不足,2024年上半年,其产品开发费用为1526.7万元,占营收比重的0.77%,这一数字几乎被一众同行吊打,即便是同样靠彩妆起家的逸仙电商,2023年的研发费用率也有3.3%。换句话说,毛戈平如今的高端定位几乎就是靠毛戈平本人的IP影响力撑起来的。

结语

过去两年彩妆行业经历一次大洗牌,外资退场、国货倒闭的消息频频爆出。

分门别类来看,无论是日妆、韩妆还是欧美妆,都有不同程度的退潮,国内主打少女妆、甜酷妆、国潮妆等不同妆容的品牌也接二连三倒闭,动荡的消费环境让彩妆行业更显风雨飘摇。

玛丽黛佳创始人崔晓虹曾对观潮新消费(微信ID:Tidesight)表示,彩妆和护肤品不同,彩妆就是艺术,更贴近时尚,首要的护城河就是美学的创造力,“今天用户在审美上的升级速度甚至快于品牌,这对任何品牌而言都是挑战。”

已经倒闭的浮气品牌创始人Double也曾提到,彩妆流行趋势变化非常快。口红、唇釉、眼影相较底妆产品,不会有什么品牌忠诚度,也不会有很高的复购率。更重要的是,彩妆产品门槛低,面临更严峻的抄袭现状。

审美的急剧变化和无法遏制的抄袭问题让彩妆行业面临更高的淘汰率,与此同时,相比于护肤的刚需属性,以艺术为底色的彩妆在需求度上也略逊一筹。

弗若斯特沙利文数据显示,2023年中国美妆行业市场规模达到5798亿元,其中彩妆市场仅有1168亿元,占比仅有20%。此外,相比于护肤行业过去五年8.4%的复合增长率,彩妆行业同期数据仅有4.7%。

说到底,在流行风格频频变换的彩妆行业,品牌本就难以生存,这也就导致彩妆品牌会毫不吝啬投入营销,因为对大部分品牌而言,不间断的营销才是保证品牌不下牌桌的关键。

而毛戈平品牌作为毛戈平本人IP化的产物,自诞生伊始就自带话题度和流量基因,这或许才是毛戈平能成为国货美妆中唯一一个高端品牌的真正原因。反过来看,这也是至爱终生这个“去毛戈平”子品牌始终未能走远的原因。

只不过当毛戈平日渐老去,谁又能确保未来的毛戈平品牌,还能否化的了Z世代的妆?