文 | 源媒汇 周艺

相比DeepSeek热度的不断蔓延,AI代替人工的恐慌,似乎更快涌上了社会情绪的潮头。

近日,知名国货美妆品牌“韩束”,被母公司上美股份(下称“上美”)创始人吕义雄发在内部工作群的一段“指示”送上了热搜。在工作群的聊天记录中,吕义雄提到,要淘汰法务、客服以及新品创新中心的大部分员工,并表示“只留能用AI的人”。

相关言论爆出后,吕义雄和上美纷纷开始“辟谣”。吕义雄先是打消外界对上美即将大裁员的猜想,表示总员工数要增加800人;上美则很快正式回复媒体,称没有裁员计划。

因为踩中抖音短剧风口,韩束在2023年实现业绩飞跃,也带领上美成为行业黑马。2024年初吕老板大手一挥,给时任公司营销总裁罗燕奖励了一辆价值近500万的劳斯莱斯曜影。

过去一年韩束继续向前冲,以67.84亿元的GMV蝉联抖音美妆TOP1,但2025年的吕老板,显然不会再这么“大方了”。

吕义雄的一句“只是有些地方加人,有些地方减人,让运营更有效率”,还是透露出“优化”的苗头——以先进的AI管理来提升运营效率,低效的人力支出将减少。

或许,在外界看来吕老板不应在一些基础员工身上“斤斤计较”。但实际上,人力成本难降,已经成为压在上美身上的一块巨石,让其难堪重负。

当员工不断被“优化”,薪酬成本反倒更高。这背后,究竟是上美打工人的“高福利”,还是公司对人力的低效应用?

“大方”的吕老板

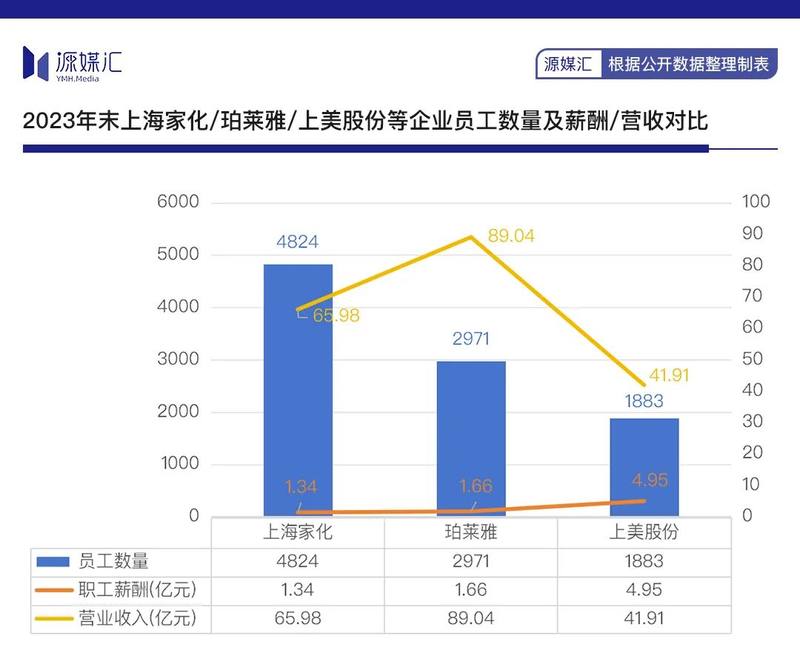

年报数据显示,2022年底上美的员工共有2572名,当年的薪酬成本是4.74亿元;2023年末员工数降至1883人,但薪酬成本却上涨至4.95亿元。

这期间,付给五名最高薪酬雇员的薪资,从879万元上升至1000万元,增幅并不夸张。这意味着,上美在员工数减少20%的情况下,薪酬成本还上涨了4%。

而到了2024年中期,上美的员工数是2151名,上半年的人工成本达到2.72亿元。以该人数计算,2024年全年,上美的薪酬成本或将突破5亿元。

一方面,人力成本连年上升,可以保证公司在人力资源市场上的竞争优势;但另一方面,在员工数量不断下降的趋势下,支付的薪酬反而一直在涨,这对于公司运营来说,并非是一个好的现象。

而且,就同业比对来看,上美可谓相当“大方”了。

上海家化2023年末的员工数量是4824名,其应付职工薪酬为1.34亿元。相比2022年,员工数下降了7.9%,薪酬总数则下降了27.2%。

同期,珀莱雅的员工数量从3177名降为2971名,应付职工薪酬则从1.25亿元增至1.66亿元。

以2023年底的数据来看,上美在人力方面的支出接近珀莱雅的3倍。

这么一对比,就能感受到吕老板对“降本增效”的迫切需求了。

可以看出,在员工数量更多的情况下,友商付出的薪酬成本却比上美低很多。而从营收体量上来看,上美与珀莱雅之间尚有不小的差距。

2023年末的时候,上美在年报中首次提到,要引入AI管理工具,用来处理大量的数据和信息,优化资源分配和利用。

吕老板此次急切地在工作群里提出尚不成熟的“淘汰”计划,以“50%”、“95%”等耸人听闻的数据震惊了不少吃瓜群众。后续吕老板虽然表示公司还会不断“加人”,但话里话外,要“科学提升运营效率”才是2025年上美必须要面对的一个挑战。

对于此次的裁员传闻、公司在人员优化上的取舍问题及公司对AI的投入等问题,上美回复源媒汇表示,公司不是要裁员,今年上美总体人数会增加800人。

其在邮件中进一步回复,“我们认为,AI是需要拥抱的未来,为2030年我们冲刺300亿做准备。在此过程中,人才是支撑上美可持续发展的不变的基石。上美将继续重视、优待每一位人才,并不断优化人才战略。”

韩束还能撑住吗?

今年春节前,吕老板发布了一封公开信,其中除了提到要将信息AI领先作为公司的核心竞争力外,还提到了两个目标:2025年的营收要冲刺100亿目标,2030年则要冲刺300亿目标。

上美在2022年的营收仅有26.75亿元,2023年因为押注抖音短剧,营收上涨至41.91亿元。到了2024年上半年,营收已经达到35亿元,预计全年超过2023年的数据应该不是问题。

因为出色的营销和对抖音战场的精准下注,上美2024年在抖音的GMV达到了67.84亿元,蝉联抖音美妆TOP1。

可以预见,2024年上美的财报也依旧能令市场惊喜。

但百亿营收并非是个简单的目标,它也是目前国内美妆品牌均在追求的业绩指标。珀莱雅近年来成长迅速,在2023年底营收也只是接近90亿元,2024年底能否突破100亿尚未可知。

为了达成目标,“降本增效”自然是吕老板应该关注的点,但对于目前的上美来说,更重要的恐怕还是在多品牌战略下,低效子品牌过多的问题。

换句话来说,就是“嫡长子”韩束还能独撑多久。

根据上美2024年半年报,35亿元营收里,韩束贡献了29.27亿元,占总收入的83.6%。“一叶子”和“红色小象”的收入同比均在下滑;仅有2022年推出的新品牌“newpage一页”收入有所增长,但这个仅占总收入4%的品牌,显然还太年轻了。

韩束的成功几乎是无法复制的。渠道转型的上半场战役已经结束,线上抖音平台成为国货美妆公认的最大舞台,韩束吃到的这波红利虽然短期不会消失,但在激烈的品牌竞争下,难以让其他新品牌走上同样的“花路”。

2023年韩束虽然依靠“霸总”短剧成行业黑马,但同一时期一叶子也投放了一定规模的短剧数量,其与魔女月野的合作《爱的抛物线》,上下两部播放量合计接近两亿,但其营收相比2022年还是下滑了32.7%。可见,没有深厚的品牌认知基础,即使用了同样的营销手段,也很难在销量上打开局面。

作为近年来突飞猛进的国货美妆企业,上美对渠道变化和营销创新的敏锐程度是行业标杆,但当规模不断扩张,公司希望横跨彩妆、洗护、婴童等多个赛道后,吕老板除了要紧盯人工智能的发展,也需低下头想想更实际的问题。