文|港股研究社

2025年,随着一场重估中国资产的浪潮到来,内外资持续涌入港股。近期,市场资金开始从单一聚焦科技领域转向多元化配置,而以毛发、眼科为代表的消费医疗,凭借政策红利、估值优势、“消费+医疗”双属性等多重因素,正在成为关注焦点之一。

3月27日,毛发医疗龙头雍禾医疗发布2024财年年报。公司全年实现收入约18.05亿元,同比增加1.5%;毛利约10.84亿元,同比增加8.7%。在精简优化门店的背景下,雍禾医疗收入与毛利均呈上涨趋势,释放“筑底结束”信号。

蛰伏两年之后,随着经营预期向好,消费医疗潜力释放,雍禾医疗正在成为这一轮港股重估潮中的新看点。

财报透视:两年“筑底”三大优化

随着政策与市场转暖,消费医疗板块再次出现抬头迹象,这一赛道长期增长前景依旧向好。

消费医疗本质是马斯洛需求层次理论中“自我实现”的延伸,从国内眼科、口腔、医美等细分领域的千亿市场到毛发医疗这一后起之秀的崛起,无不印证了消费医疗的需求增长潜力。

身处消费医疗成长期的毛发医疗赛道,雍禾医疗一直在“探路”。2024年,公司成功实现收入连增背后,有三大突出亮点。

第一,瞄准年轻化健康需求,养固业务增长。

随着国内大部分90后积累了一定可支配收入、00后也陆续走进职场,治脱消费年轻化以及“治疗前置”趋势形成,类比医美行业的“轻医美”趋势,毛发医疗正从“救火式治疗”转向“常态化管理”,打开10倍级市场空间。

雍禾医疗抓住年轻消费者从“植”到“养”的需求,从单一治疗向“预防-诊断-治疗-养护”全链条拓展。2024年,公司养固业务收入达4.46亿元,同比增长14.8%。值得关注的是,该业务复购率从23年的23.4%提升至24年28.4%,人均消费也提升至5773元,验证“轻医疗养固”模式的需求确定性。

对于毛发医疗发展,这是一场从“植发手术”到“毛发健康生态”的产业升级。医疗养固突破传统植发低频消费局限,通过高频服务提升用户生命周期价值(LTV),符合消费医疗“流量入口+高频变现”的优质商业模型。

第二,探索“她经济”增量,赋能门店拓客。

从脸到头的“颜值领域”,女性消费者是重要客群。而中科院《2023中国毛发健康生活方式蓝皮书》显示,96%的女性消费者关注自身的毛发健康,26%的女性消费者关注美学设计。

抓住这一差异化需求,雍禾医疗2024年战略升级后,在好医生的基础上,进一步加码了美学体系理念(全脸定制、美学仿真设计等),针对消费者个人审美需求提供定制化方案。2024年上半年,雍禾女性客群占比接近30%,且呈现出持续上升的趋势。女性用户占比提升,带动头皮抗衰、植发际线等轻医美服务收入增长。

第三,聚焦经营提质,数智化降本增效。

除了倾听年轻人和女性消费者的声音,雍禾医疗还通过“优化门店配置+数智化升级”实现经营质效跃迁。

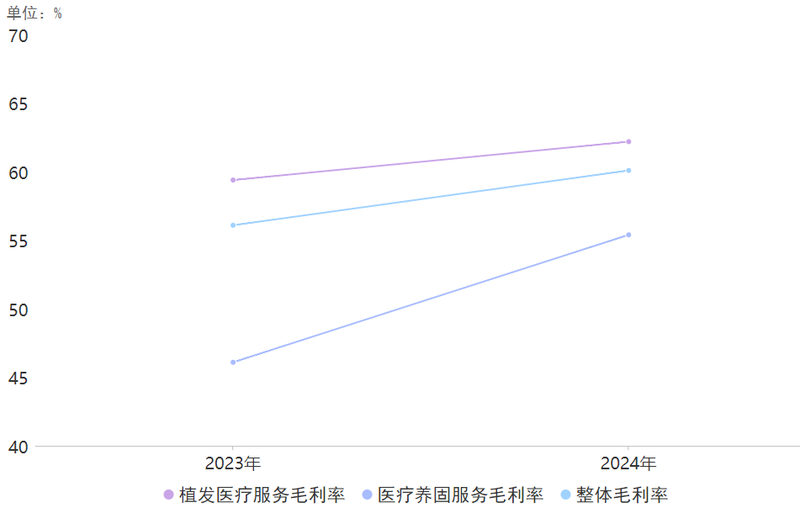

雍禾医疗优化9家低效门店后,通过自主研发的“禾帆”连锁医疗管理系统实现全流程数字化管理,并在营销端搭建任务导向型智能工作台。这种技术驱动的熊彼特式创新,推动企业完成从重资产扩张向精细化运营的转型。2024年,公司单店效率显著提升,推动总收入保持稳定增长,整体毛利率从56.1%增至60.1%。

总之,植发龙头在经历了沉淀与调整后,找到了自己的“长跑节奏”。未来,雍禾医疗必然围绕人群代际更迭(00后植发)、细分群体需求(女性审美需求)、技术创新驱动(数字化与AI)三大主轴持续进化。

这也意味着,雍禾医疗步入业绩稳健增长的轨道,估值亦有望拉升。

板块崛起:毛发医疗的“价值重构三部曲”

今年以来,“重估中国资产”的热钱持续涌入港股,先是集中布局AI为主线的科技领域,接着又涌入IP经济、文旅等新兴消费领域。接下来,随着多元化配置策略成为主流,消费医疗,尤其是毛发医疗,有机会成为重估潮的下一波主力军。

因为毛发医疗行业有“政策-需求-供给”三重催化剂。

先看政策侧,消费医疗行业“医疗+消费”双属性叠加,受益于提振消费一系列举措。

《提振消费专项行动方案》将医疗消费作为重要方向之一,强调优化服务供给,为消费医疗市场创造增量空间。政策支持释放增量空间,消费医疗行业的向好已是共识。国金证券、平安证券等纷纷在近期研报中表示,消费医疗板块值得关注。

毛发医疗无疑是板块内的成长属性最突出的赛道。聚焦毛发医疗的“民生级”需求,雍禾医疗发力轻医疗养固、女性植发改善型需求等,具备强消费粘性。无论经济周期,消费者对形象管理的投入仍具韧性,行业具备“口红效应”特征。

再看需求侧,随着抵抗“技术包装”的年轻消费者崛起,以专业化为标志的植发3.0时代到来,“好医生稀缺”的环境易形成强者愈强的生态。

中国毛发健康市场近年持续增长,但当前行业面临显著供需失衡。2.5亿脱发人群对应不足5000家专业机构(存续/在业植发企业2772家,天眼查数据),且中小机构服务能力参差不齐。

作为互联网原住民的Z世代,逐渐对技术包装“祛魅”。中科院蓝皮书中提到,消费者们在选择毛发医疗服务机构时,最重视的三大因素是医生水平、机构技术能力以及机构情况。

这也意味着,从供给侧来看,毛发医疗低端供给加速出清,掌握优质医生资源和服务标准的机构将大步向前,显著提升市场占有率。

作为行业龙头,雍禾医疗既是这一浪潮的受益者,也是“造浪者”。2024年,公司通过“好医生+五大体系”战略升级重塑行业标准,目前1401人的专业医护团队中医生达242位,均经过相当于完成160台植发手术的实操练习,成为技术品牌载体。

除了医疗人才壁垒,雍禾医疗还通过“三维模型辅助植发方案设计”“雍禾智能诊室”等技术应用,不断筑高技术壁垒。这种“人才+技术”双轮创新模式,也是雍禾医疗在一个技术驱动型产业里不断求变的信号,用更优质的供给响应需求侧的变化。

从政策暖风,到需求变化,再到供给侧的回应,我们看到雍禾医疗的“筑底结束”并非孤立事件,而是三重共振的结果。

政策端“提振消费”、需求端“年轻化+消费升级”、供给端“技术创新+医生体系优化”,毛发医疗的“黄金十年”逻辑三要素齐备。而作为行业龙头,雍禾医疗拥有“人无我有,人有我优”的差异化技术、人才优势,长线投资价值凸显,而此时正是重估雍禾医疗的窗口期。

重新定价:估值低位+经营持续性验证的反转机会

作为毛发医疗行业龙头,雍禾医疗正站在重估的风口浪尖。当前,公司低估值与业绩改善形成错配,左侧布局机会凸显。

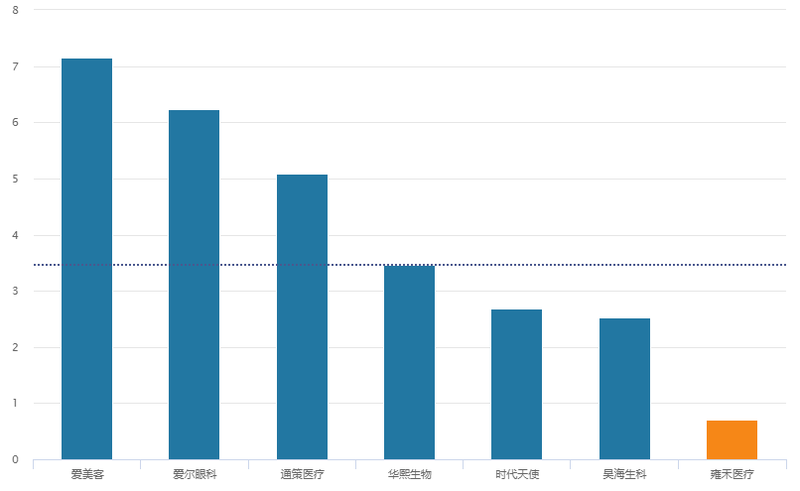

纵向比较行业估值,雍禾医疗估值已进入击球区。相对消费医疗同赛道的国内企业,从市净率(PB-MRQ)看,雍禾医疗估值处于低位。

市净率(PB-MRQ),数据来源:Wind金融终端

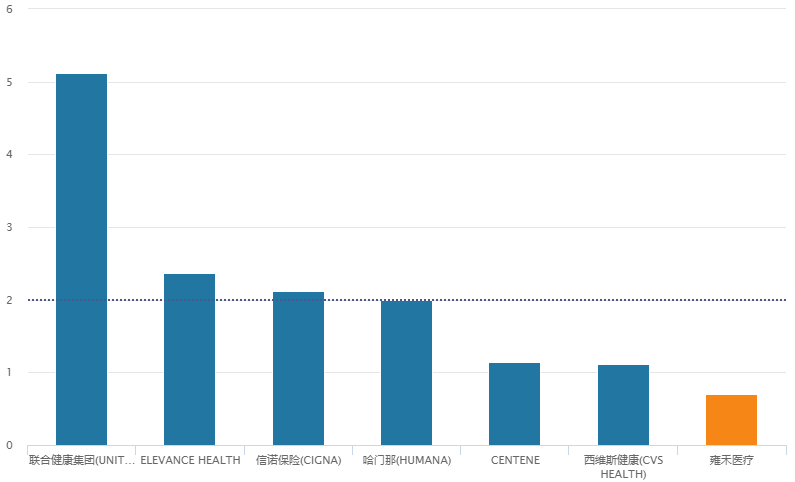

如果扩大至全球医疗保健提供商与服务板块,雍禾医疗PB估值也有显著提升空间。

市净率(PB-MRQ),数据来源:Wind金融终端

随着此轮港股重估浪潮席卷,中国资产估值“水涨船高”。而无论对比国内同行还是放眼全球,雍禾医疗当前低估值特性凸显,唯一的问题是重估时机何时到来?

业绩拐点是确认投资时机的关键要素。而横向比较历史业绩,雍禾医疗业绩拐点将至。财报显示公司连续两年保持营收增长,2024年毛利率较去年进一步提升,开启盈利回升之路。此外,公司手握近5亿元现金及现金等价物,为业务持续改善提供资金安全垫。

2025年,有政策、市场等积极因素支撑,雍禾医疗必然有不错的发展,基本面预期向好,这也预示着二级市场拐点时刻将至。

结语

格雷厄姆说,资本市场短期是投票机,长期是称重机。

经过两年深度调整,雍禾医疗以养固增长、单店提效、数智降本“三驾马车”完成筑底,各项指标回暖验证业绩拐点。在政策鼓励发展、行业集中度强化及技术红利释放的共振下,公司有望进入提质扩容的“高质量”阶段。

从这一刻起,称量雍禾医疗长期投资价值的维度是时间。而时间站在年轻人这一边,谁拥抱年轻人,谁就拥有未来。在消费医疗长坡厚雪的赛道中,雍禾医疗聚焦年轻人植发与养固需求,会以时间作为燃料,实现世界的第八大奇迹——复利吗?