文|华夏能源网

湖北发布的分布式光伏管理实施细则(征求意见稿),一石激起千层浪。

华夏能源网(公众号hxny3060)注意到,3月25日,业内流传出湖北省能源局发布的内部文件——关于征求《湖北省分布式光伏发电开发建设管理实施细则(征求意见稿)》意见的函,(以下简称“实施细则”),文件明确对湖北的分布式光伏并网、备案细则进行重大调整,要求一般工商业上网电量不得超50%,否则电网不予结算。

这是继宁夏、广东后,业内曝出的第三个出台分布式光伏管理实施细则的省份。

今年1月17日,国家能源局印发《分布式光伏发电开发建设管理办法》(以下简称“管理办法”),引发分布式行业“变天”。此后,各省将如何领会政策精神、制定实施细则,成为业内关注焦点。

随着宁夏、广东、湖北陆续出台实施细则,分布式光伏从业人士叫苦连天。以湖北为代表的省份,被指分布式政策“层层加码”简单粗暴一刀切,有违国家能源局对分布式光伏管理的精神。

此后,业内传言,湖北省电力机电行业协会发布了一封致湖北能源局的意见函,称实施细则有违国家政策精神,有损营商环境,影响民营企业投资信心、正常经营等,请求有关部门重新评估,并进行调整。

湖北的实施细则征求意见截止日为3月31日,最终将如何收场,尚不可知。然而,可以肯定的是,随着各省份陆续出台实施细则,分布式光伏的发展模式将被重构。政策“压顶”之下,分布式光伏发展会“急刹车”吗?未来分布式光伏的路又在何方?

地方政策“跑偏”?

国家能源局在解读管理办法时称,“《管理办法》将支持分布式光伏发展与规范发展相结合,该支持的支持,该坚持的坚持。”

如何拿捏好“支持”与“规范”的度?支持过度就是放任,规范过度就是打压。难题留给了各省能源主管部门。

已出台实施细则的省份中,湖北引起的争议最大。究其原因,是人们认为湖北的政策过于“简单粗暴”。主要的争论,围绕在如下几点。

一是实施细则中规定,一般工商业分布式光伏“其年度上网电量不得超过发电量的50%”。对于超过部分,电网公司可“暂不予结算”。对暂不结算电量,可在次年予以补结,但补结的电量计入当年可上网电量。

多位业内人士都表示,这条规定有违反《可再生能源法》的嫌疑。

《可再生能源法》要求电网企业全额收购可再生能源的上网电量,并在第十九条规定,上网电价由国务院价格主管部门根据不同类型可再生能源发电的特点和不同地区的情况,按照有利于促进可再生能源开发利用和经济合理的原则确定。

湖北实施细是与《可再生能源法》要求打了个“擦边球”。实施细则中并没有说光伏电量不能上网,并且“超过50%”的部分也没有说不按价收购、直接拿走,而是“暂不予结算”,可以在次年按照上网电价进行补结。

然而,如果光伏发电企业要将超出电量留待次年结算,又要占据次年的额度。对于发电量较大的一般工商业光伏项目来说,这个微妙的“暂不予结算”,实质上就是电网不再全额保障性收购,超出的电量要么弃掉,要么免费送给电网。表面上没有违法,实质上却与《可再生能源法》背道而驰。

另外,要求上网电量比例不超过50%的规定,也令行业惊惧。湖北可再生能源消纳能力一向尚可,2024年,光伏发电利用率为97.6%,而全国的平均水平为96.8%。将上网电量比例控制在50%以内的规定,实在是太过严苛。

2024年各省级区域新能源并网消纳情况(来源:全国新能源消纳监测预警中心)

另一点争议较大之处,是其中规定,1月17日前已备案的工商业项目,尚未开工的一律不得开工。已经开工建设的,除能够在2025年5月1日前并网投产的项目之外,应暂停项目施工。

国家能源局1月17日发布管理办法,特别给行业留了三个多月的过渡期,文件明确“对于本办法发布之日前已备案且于2025年5月1日前并网投产的分布式光伏发电项目,仍按原有政策执行。”然而,湖北实施细则从修改意见反馈截止日3月31日算起,给行业也就留了一个月的反应时间。

此外,征求意见稿所称“尚未开工”等词太过含糊,项目开工与否难以界定。执行中难免随意而为,法律法规的可执行性将大打折扣。对于发电企业来说,或无所适从,或更为疯狂地抢在禁令落地前抢时间抢装。

消纳不足的无奈

政策背后所反映的各省消纳问题,更值得担忧。

国家能源局发布的数据显示,2024年全国光伏新增装机2.78亿千瓦,同比增长28%,这是光伏新增装机连续两年创新高。

然而,在光伏装机快速增长的同时,光伏发电的利用水平却在下降。发改委能源研究所的数据显示,2024年全国光伏等效利用小时数为1142,同比下降36小时。

此外,光伏发电的利用率呈现逐年下降趋势,2022年为98.3%,2023年为98%,而2024年为96.8%。

分析各省的光伏发电利用情况,或许更能体会湖北、宁夏等省份政策制定背后的无奈。

华夏能源网注意到,在各省区新能源并网消纳监测中,河北、宁夏、湖北三省连续两年风电和光伏发电利用率均同比下降。其中,河北、宁夏2024年的光伏发电利用率分别为96.1%、95.3%,均低于全国平均水平。

因此,宁夏出台的实施细则也对光伏发电项目提出苛刻要求,要求一般工商业光伏项目自发自用比例要达到30%(依托公共机构建设的)和50%(依托工商业厂房建设的)。

河北至今尚未出台实施细则,然而根据其光伏发电利用情况来看,大概率也会设置较为严苛的上网电量比例。

再看湖北,截至2024年底,湖北风电、光伏装机容量4462.06万千瓦,占全省电源总装机容量的36.10%,已超过火电、水电,成为省内第一大电源。

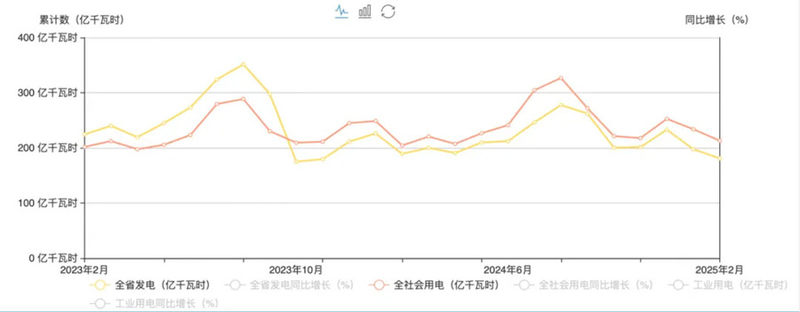

而湖北的电力供需情况不容乐观。湖北省能源局电力调度处的数据显示,从2023年10月至今,湖北每个月的全省发电量都超过了用电量。

湖北省最近两年电力运行情况(来源:湖北省能源局电力调度处)

供过于求之下,不稳定的光伏发电消纳问题突出。2022年,湖北的光伏发电利用率还是100%,2023年降到98.3%,2024年进一步降到97.6%。

由此可知湖北能源主管部门对光伏消纳的焦急心态,也难怪政策出招有些变形。

当然,并不是所有的省份都像湖北一样头疼消纳难题。

在湖北之前,广东也就《分布式光伏发电开发建设管理办法》征求意见。其中规定,对一般工商业分布式光伏发电项目年自发自用电量占发电量的比例暂不强制要求。这对广东的工商业光伏业主来说,真是稳稳的幸福。

广东是全国第一用电大省,2024年用电规模达9121亿千瓦时,2024年的光伏发电利用率达到99.9%。强劲的新能源消纳能力,给了其不限制工商业光伏自发自用比例的底气。

广东和湖北、宁夏三省,为后续各省出台实施细则提供了正反对比样本。增强本地新能源消纳能力是关键,强力限制只会是“按下葫芦浮起瓢”,不解决根本问题。

分布式怎么办?

无论如何,2025年对于分布式光伏投资开发者来说,都不可能是“丰收年景”了。

过去分布式光伏依靠保障上网,稳定赚取电价收益的模式走不通了。叠加新能源入市后电价走低,上网的电量也未必能够取得理想收益。因此,不以自用为主的分布式项目,将越来越难做了,投资收益难确保,亏本风险大增。

对于广东等消纳能力较好的省份,分布式光伏仍将蓬勃发展。但对于湖北等控制上网比例的省份来说,或将有一波分布式投资人的“大撤退”。

模式之变、政策“刹车”之后,分布式光伏行业又将何去何从?

需要指出,政策层面,国家能源局已经明确对分布式光伏的态度是“支持”与“规范”。地方政策或许有“压制”分布式之嫌,但却无法阻挡分布式光伏发展的大势。预计分布式光伏的发展速度虽然可能会减弱,但每年仍会保持一定的增长。

在政策指挥棒下,分布式光伏将由过去的“保障性收购”向“市场化消纳”转变,华夏能源网分析认为,市场发展将出现三点调整:

首先,户用分布式和工商业分布式的发展速度,将呈现此消彼长之势。过去,户用光伏担当分布式光伏发展“领头羊”的角色。但随着光伏发电市场化交易的来临,户用光伏的收益空间被压缩,发展将趋缓。而工商业光伏依靠一定比例的自发自用,可以获得稳定的收益,将成为分布式光伏发展的“主力军”。

其次,分布式光伏的地域格局将发生变化。发展重心将继续南移、东移。北方传统大省山东、河北的地位会进一步下降,不过,电网扩容和改造如果有较大进展,这些省份仍会有一定的增长空间。

东部沿海地区将成为分布式光伏发展的热土。2024年各省区域的并网消纳中,上海、江苏、浙江、福建、广东等地光伏利用率,或为99.9%,或为100%。分布式光伏的开发在市场化驱动下,将向这些拥有更多电力需求的省区靠拢。

另外,技术和商业模式的创新将为分布式光伏贡献新的增长点。光伏与储能技术、智能化技术的结合,由于可以提高项目收益,将被越来越多地应用于项目中。隔墙售电、绿电直供、源网荷储一体化等模式的创新,或将打开分布式光伏的新想象空间。

近期,江苏省启动了绿电直连试点,令行业为之一振。类似的模式打通了绿电供应端和需求端的连接,或将加速全行业的“市场化消纳”进程。

多样化的模式创新之下,短暂“刹车”后的分布式光伏,将会重新走上正轨并提速前进。