文丨直通IPO 王非

身兼供应商、投资人两职,“宁王”刚刚收获一个A股IPO。

4月2日,光伏和储能解决方案提供商深圳市首航新能源股份有限公司(下称:首航新能)在深交所创业板挂牌上市,募资额从最初的35.12亿元大幅缩水至12.11亿元,主要用于首航储能系统建设项目、新能源产品研发制造项目、研发中心升级项目、营销网络建设项目等。

上市首日,首航新能开盘价40元/股,较11.8元/股的发行价高涨238.98%。盘中,其股价最高达44.80/股,最低报35.56/股。截至收盘,首航新能高涨244.49%报40.65元/股,总市值约167.63亿元。

来源:百度截图

上市进程显示,首航新能于2022年6月获深交所受理,次月过会,2023年3月过会,今年1月和2月相继提交注册和注册生效。期间,该公司因财务资料过期经历了多次“中止”。

![]()

65后“湖南佬”第三次创业,去年上半年收入近15亿净利过亿

出生于1965年12月的许韬,系江苏省镇江市京口区人,毕业于湖南大学工业外贸专业,曾任江苏理工大学讲师、深圳证券信息有限公司员工。

2003年,许韬创办深圳市天时利通讯有限公司任总经理,主要经营无线通信模块等进口电子元器件商贸业务,这也是他的第一次创业。7年后,许韬开启第二段创业旅程,创办的深圳市首航通信股份有限公司,主营汽车智能网联终端及系统的研发、制造与销售。

短短三年后,许韬参与设立首航新能的前身首航有限,现任公司董事长、总经理,终于成功完成敲钟,收获属于自己的第一家上市公司。

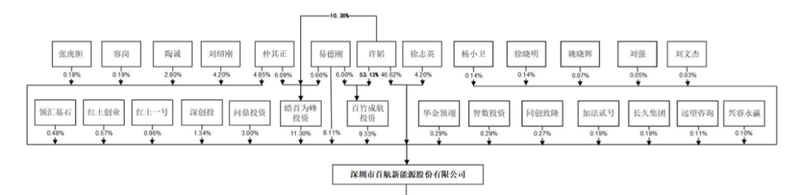

招股书显示,IPO前,许韬直接和间接合计持有首航新能52.75%股份,为公司控股股东、实际控制人。其配偶徐志英,直接持有公司4.20%股份,并与易德刚和仲其正共同签署一致行动协议,成为许韬的一致行动人。

来源:首航新能招股书

IPO后,许韬直接持有首航新能37.28%股份,间接持股合计约4.90%,其配偶徐志英持股约3.36%。按照167.63亿元的上市首日收盘市值计算,许韬与其配偶的账面价值合计约76.34亿元。

经过近12年发展,如今的首航新能已经成长为一家专业从事新能源电力设备研发、生产、销售及服务的高新技术企业,专注于太阳能电力的转换、存储与管理,核心产品涵盖光伏并网逆变器、光伏储能逆变器、储能电池等。

根据电力与可再生能源研究机构Wood Mackenzie发布的研究报告,2023年度首航新能在全球光伏逆变器市场出货量位列第十位;另据市场研究机构IHS Markit的调研数据,2021年度该公司在全球户用逆变器市场出货量位列第九位。

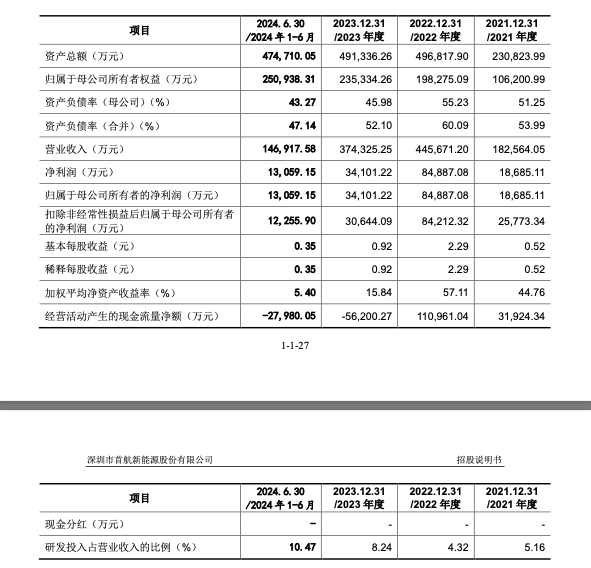

2021-2023年及2024年上半年(下称:报告期),首航新能营业收入分别约为18.26亿、44.57亿、37.43亿、14.69亿元;净利润分别约为1.87亿、8.49亿、3.41亿、1.31亿元;扣非归母净利润分别约为2.58亿、8.42亿、3.06亿、1.23亿元。

来源:首航新能招股书

需要注意的是,首航新能的主要销售区域为欧洲等境外地区,主要产品为光伏并网逆变器、光伏储能逆变器及储能电池等。报告期内,该公司主营业务收入中的境外销售收入分别约为16.00亿、39.93亿、28.23亿、12.20亿元,占主营业务收入的比例分别为88.01%、89.61%、75.57%、83.19%。

报告期内,首航新能的研发费用分别约为9422.53万、1.93亿、3.08亿、1.54亿元。截至本招股书(注册稿)签署之日,公司及其下属企业拥有28项核心技术、102项发明专利、94项实用新型专利、51项外观设计专利和80项软件著作权。

招股书显示,首航新能预测2024年度营业收入约27.13亿元,归母净利润约2.55亿元,扣非净利润约2.36亿元。 23,586.37 万元。公司盈利预测是管理层在最佳估计 假设的基础上编制的,但所依据的各种假设具有不确定性,投资者进行投资决 策时应谨慎使用。

同时,以2024年盈利预测的营业收入分别下降15%、30%进行敏感性测算,首航新能2025年营业收入分别约为23.06亿、18.99亿元,扣非归母净利润则分别约为1.50亿、1.19亿元。

![]()

“宁王”送钱送订单,最新账面价值超4亿

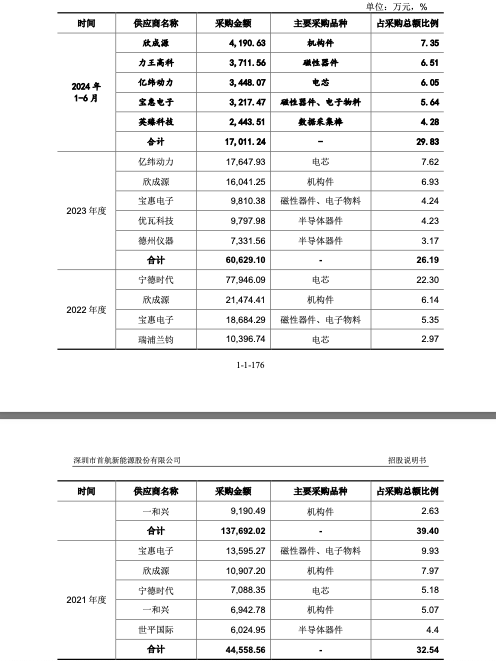

招股书显示,首航新能生产所需的主要原材料为半导体器件、电子物料、机构件、磁性器件、阻容器件以及电芯、PCB板和包装材料等,主要供应商包括宝惠电子、欣成源、宁德时代、瑞浦兰钧、一和兴、世平国际、亿纬动力等。主要客户则包括ZCS、CORAB、EnergyNAT、天合智慧、翔泰新能、Havells、创维光伏等。

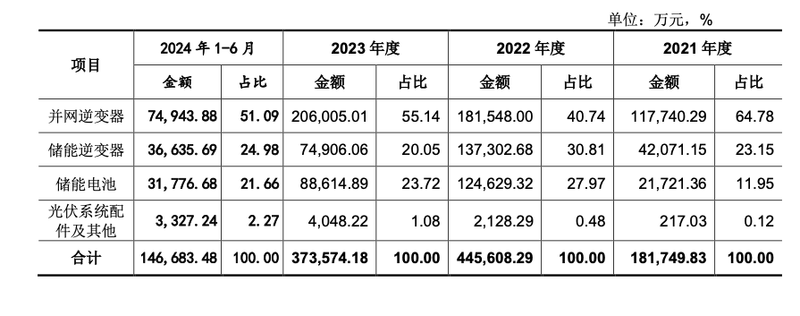

其中,并网逆变器一直是首航新能的第一大收入来源,报告期内的营收分别约11.77亿、18.15亿、20.60亿、7.49亿元,占比分别为64.78%、40.74%、55.14%、51.09%。

来源:首航新能招股书

翻阅多份招股书可以发现,首航新能的储能电池业务自2021年起获得“爆发式”发展,从2020年的不到700万元,增长超30倍至2.17亿元,并在2022年进一步增长至12.46亿元,营收占比高达27.97%,系近年来最高点。

这一变化的背后与宁德时代的注资、供货不无关系。招股书显示,2021年11月,曾毓群实控的宁德时代(外界戏称为:宁王)旗下100%控股的问鼎投资,以77亿元估值入股首航新能。

稍早前的2021年7月,首航新能首次引入深创投、同创伟业等外部机构股东,投后估值70亿元;短短五个月后,该公司又引入基石资本、华金资本等机构股东,估值升至100亿元。

换言之,为了吸引“宁王”入股,首航新能给出了近乎七折的“优惠”。

而这自然也招致问询,对此,首航新能回复称,“引入问鼎投资有助于更好整合发行人上下游行业资源,符合公司战略规划。发行人已将其增资价格与同期投资者增资价格差额确认股份支付。问鼎投资入股估值差异较大具有合理性。”

事实证明,首航新能与“宁王”的合作确实“双赢”。

2021年当年,宁德时代就成为了首航新能第三大材料供应商,采购金额约7088.35万元,占采购总额的比例为5.18%,主要采购品种正是电芯;2022年,宁德时代一跃成为首航新能第一大材料供应商,采购金额飙升至7.79亿元,占比高达22.30%。

需要注意的是,2023年至今,“宁王”已不在前五大材料供应商之列,电芯供应商更换为亿玮动力。

来源:首航新能招股书

IPO前,宁德时代旗下问鼎投资持股约3.00%,系第一大外部股东,深创投紧随其后持股约1.34%;IPO后,前述两者持股比例分别降至2.40%、1.07%。

按照167.63亿元的上市首日收盘市值计算,宁德时代账面价值约4.02亿元。相较于“宁王”年报提到的,截至2024年末2.07亿元的账面价值,近乎翻倍。