文|华夏能源网

继组件之后,硅片也爆发了涨价潮。

华夏能源网(公众号hxny3060)获悉,3月31日,硅片巨头TCL中环宣布硅片涨价。其中183mm硅片从1.23元/片提升至1.3元/片,价格上涨7分;210R和210mm硅片也都上涨5分钱,分别上调至1.55元/片和1.6元/片。

值得注意的是,刚刚过去的3月,硅片价格持续上涨。据中国有色金属工业协会硅业分会数据显示,N型G12R硅片每周上涨2-5分钱,到3月27日,其成交均价已达1.45元/片。相比2月27日1.30元/片成交均价,N型G12R价格上涨了0.15元/片。

另外,P型M10单晶硅片和N型G10L单晶硅片也实现2-3次涨价,每片成交均价分别上涨4分和2分,同期达到1.14元/片和1.2元/片。

如今,TCL中环大幅上调硅片价格,无疑将这波涨势带到4月。据Infolink Consulting分析,中环调涨硅片价格后,其他厂商亦陆续跟进,短期内硅片价格呈现上行走势。

硅片价格为何能持续上涨?这波涨价行情是否还会蔓延到电池和硅料环节?从时间线来看,这波涨价潮还能持续多久?

硅片价格为何持续上涨?

总结来看,近期硅片价格的持续上涨与供需关系转换有关。导致供需关系转换的因素包括政策影响,缅甸地震以及海外需求旺盛。

这其中,政策是推动本轮硅片涨价的是最主要因素。《分布式光伏发电开发建设管理办法》和《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》两份文件,分别以4月30日为工商业光伏项目享受全额上网最后节点,以5月31日为新能源项目享受保障性质的电量电价收购政策最后节点,在行业引起巨震。为保障收益,一场以430、531为倒计时的抢装潮由此开启,行业装机并网需求急剧增加。

此前,经过行业限产,到1月上旬,N型硅片库存已降至16-18亿片区间低点。

如今,随着抢装潮爆发,短期内市场呈现供不应求局面。调研显示,到3月下旬,硅片环节受下游电池片需求旺盛影响,各工厂前期库存基本消耗殆尽。

值得注意的是,为了满足市场需求,许多硅片企业还上调了开工率。比如,两家一线企业开工率到3月下旬已提升至56%和60%,而2月中旬两家分别为50%和55%;其他的硅片企业开工率则由2月中旬的40%-70%,提升至3月下旬的50%-80%,上升了10%。据媒体预测,在硅片企业加足“马力”之下,3月硅片供应有望提升至50GW以上。

如果说政策因素使得下游需求激增,那么3月28日的缅甸7.9级地震则影响了国内硅片供应。据InfoLink初步调研,缅甸地震后,四川、云南、内蒙古等地部分企业陆续通报产线发生异常。而上述三省份分别占到全球拉晶产能的12%、19%和32%,合计占比达63%。

截至目前已有多家厂区通报因断线、闷锅甚至炸炉等异常状况导致短期停产。初步估算本次事件影响单月硅片产出约3.5-4GW,约占硅片企业当月整体产出的7%至12%不等,实际影响范围仍可能进一步扩大。

另外,海外需求因素也在影响硅片价格。从硅片类型看,N型硅片主要受国内供需影响,而P型硅片则国内需求大幅萎缩。P型硅片之所以在3月份两次涨价,则主要是受海外订单驱动拉货影响。

至于后续硅片价格走势,硅业分会认为,N型硅片需求旺盛,厂家报价不断上调,在430和531节点前,其价格还有一定的上涨空间。

不过,行业对430和531节点后市场走势的看法暂不统一。多数认为,抢装节点过后硅片需求会明显降低,故而其涨幅空间不会太大。

电池片和硅料环节会迎来涨价潮吗?

本轮由抢装潮引发的光伏涨价潮,起于组件环节,之后硅片环节也随之大涨。那么,电池片和硅料环节是否也将加入涨价行列?

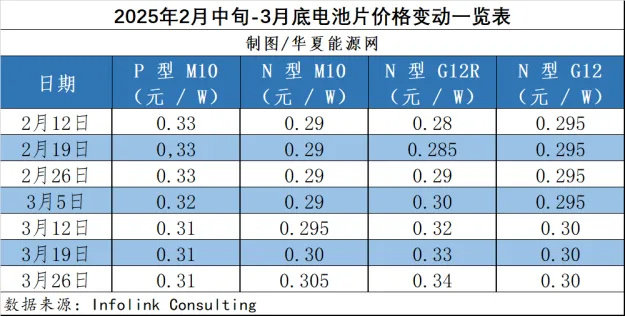

实际上,处于组件与硅片中间的电池片环节,自2月中旬以来一直在上涨。据Infolink,N型TOPCon G12R电池片现货均价连续六周上涨,从2月12日的0.28元/W涨至3月26日的0.34元/W,合计上涨6分钱;N型TOPCon M10电池片连续三周现货均价上涨,合计上涨了0.015元/W;N型TOPCon G12电池片也上涨0.05元/W。此外,TOPCon M10电池片的美元现货均价也两次上涨合计0.002元/W。

值得注意的是,Infolink调研发现,本周头部电池片厂家对N型M10电池片开始执行每瓦0.31元的价格。当前各家组件厂家接受程度不一,假设下半周开始大批量成交,M10电池片均价有望4月初达到每瓦0.31元以上。

展望未来价格走势,多数业内人士认为,近期上下游价格上涨势必会带动N型电池片的整体涨幅。

不过,Infolink判断,随着后续政策抢装节点结束,考虑到厂家运输与交货周期,电池片整体价格或将在四月中旬后伴随国内需求退坡而松动,但具体价格走势仍须考虑各尺寸供需情况。

此外,随着硅片、组件等环节的涨价,处于上游的硅料价格是否也会上涨?

对此,业内人士向华夏能源网表示,硅料企业自1月以来一直维持低负荷生产,多晶硅环节的月供应量一直在10万吨以下。

不过,低供应量并没有换来多晶硅涨价。硅料企业其实有很强的挺价意愿,但由于多晶硅库存量较大,本轮涨价行情很难传导到硅料端。

另外,需要注意的是,即使到了3月下旬,下游硅片企业持有的多晶硅库存量大幅下降,多晶硅企业持有的库存却仍在增加。这是因为,下游企业年前囤货,使得硅片企业多以消耗自身硅料库存为主,3月多晶硅整体成交量低于预期。

关于硅料未来价格,硅业分会认为,根据下游大幅消耗多晶硅库存的举动来看,目前行业对中长期需求的态度较为消极,现阶段硅料价格上涨动力不足,若无其他利好因素,短期内价格以平稳为主,下游企业采购仍以结构性补缺为主。

总体来看,这轮主要由抢装潮带动的涨价潮对当前处于大面积亏损的光伏企业创造了改善业绩的机会,预计今年一季度,光伏企业财报数据将得以修复。但也使一些原本已经躺平的小企业再次死灰复燃。不过这波行情来也匆匆,去也匆匆,随着430、531政策节点的到来,行业又将重归残酷的洗牌。