文|酒管财经

看完首旅酒店2024年财报之后,先抛出几个观点,看看大家是否认可:

首旅酒店的酒管集团层面复苏明显,但是单店经营依然不容乐观;

首旅酒店营收基本盘依然是直营门店。搞加盟赚的还是辛苦钱,甚至不如友商卖枕头赚的多;

实名羡慕首旅酒店高层,工资是真高,总经理一人超过锦江酒店董监高所有人薪酬之和;

组织架构调整带来的变化,会成为首旅未来增长的x因素。

好消息:首旅的日子好起来了

235页的财报,详细披露了首旅酒店在2024年的整体经营情况。

整体来说,在近三四年以来,这是首旅酒店业绩最为亮眼的年报,没有之一。

《酒管财经》简单梳理了以下几个好消息。

第一是新开店和净开店数量非常抢眼,产品结构正在优化。

2024年,首旅酒店新开门店数量1353家,同比增长12.5%;净开门店739家,同比增长163.9%。公司在营酒店数突破7000家。

在前两年,首旅酒店出现“大开大关”的情况。比如在2023年,新开门店1203家,关了974家。

最主要的是,公司标准管理酒店新开店 710 家,同比增长 55.4%,标准管理酒店净开店 360 家,同比增长 291.3%。

而往年开店非常猛的轻管理门店,增幅开始放缓,全年新开642家,较2023年的744家有一定下滑。

在《酒管财经》看来,首旅酒店的开店重心逐渐由轻管理向标准门店转移,对其业绩和竞争力会有很大的帮助。

第二是重拾开店信心。

首旅酒店原本计划在2023年开到1万家门店,但因口罩原因耽搁了时间。当下这一计划推迟到了2026年。

公司计划在2025年新开门店1500家,这一数字较2024年有所提升。如果此计划能够顺利落地,首旅酒店大概率有可能在2026年的某一天迎来万店开业。

不过,在过去几年,首旅酒店制定的目标大多没有实现。比如,2023年,该公司只完成最低目标的80%。

第三是产品结构在优化。

这个主要体现在中高端酒店的数据上。

在2024年,首旅酒店新开中高端酒店 412 家,同比增长 45.6%,净开中高端酒店311 家,同比增长52.5%。

这组数据说明,首旅新开中高端酒店数量增长明显,而关闭的中高端酒店在减少。

截至2024年底,首旅酒店的中高端酒店数量占比进一步提升至 29.0%,同比增长 1.5 个百分点,房间量占比提升至 41.5%,同比增长 2.1 个百分点。中高端酒店收入占酒店收入比例为 60.47%,同比增长 2.13 个百分点。

在数字之外,首旅酒店产品迭代也在持续。

如家酒店 4.0 迭代新品终于问世,并且在2024年开出了67家门店。而如家3.0版本及以上的产品占如家品牌店数比例由58.5%升至71.8%。

坦言之,如家酒店是首旅酒店的基本盘。只有这个产品释放出更强的活力,才能带动该集团的高质量发展。

而中高端酒店这一块,如家商旅 2.5 和璞隐 2.0进行升级迭代。可能整体开业数量并不抢眼,首旅酒店并未披露这一方面的数据。

第四是特许门店客房给酒管集团带来的收入在增加。

在2023年,首旅酒店的酒店管理营收为19.42亿元。而在2024年,该部分收入增长至21.68亿元。

结合特许客房总数的变化(2023年为403906间,2024年为445585间),首旅酒店的酒店管理营收平摊到单房的收入分别为2024年的4865元和2023年的4808元。

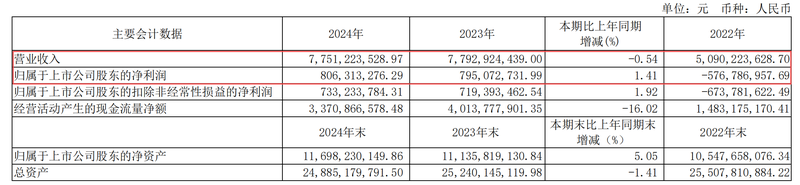

上述种种好消息,让首旅如家在2024年实现营收77.51亿元,同比微降0.54%。而净利润来到8.06亿元,同比增长1.41%。

▊ 首旅酒店财报

坏消息:单店承受较大经营压力

好的酒管集团是在加盟商都赚到钱的前提下,自己顺便赚到钱。整体来看,首旅酒店的门店核心经营数据不太好看。

首先是三大经营指标承压。

在2024年,首旅酒店OCC为 64.2%,下滑1.4个百分点;ADR为229元,下滑2.6%;RevPAR为147元,下滑4.7%;这意味着,首旅酒店没有跑赢过去的自己。

而在同期,锦江酒店境内有限服务酒店的OCC为65.43%,下滑近1%;ADR为240.67元,较上年同期减少11.19元;RevPAR为157.47元,同比下滑5.78%。首旅与锦江在门店经营层面没有拉开太大身位。

不过,首旅酒店门店还是跑赢了市场大盘。

根据酒店之家统计的行业数据,2024 年国内酒店的整体Occ 为 58.8%,同比下降 2.5 个百分点;ADR 为 200 元,同比下降 5.8%; RevPAR 为 118 元,同比下降 9.7%。

不难看出,加入首旅大体系的酒店投资者们,多少还是获得了该集团的赋能。

其次是酒店管理收入虽有增加,但是挣得还是辛苦钱。

单说首旅酒店的酒店业务营收,直营门店收入仍然占大头。在2024年,酒店运营模式(可简单理解为“直营门店”)的门店数量占比仅为8.5%,但收入却高达65.37%。而酒店管理模式(可简单理解为“特许经营门店”)门店数量占比为91.5%,但收入仅占27.97%。

换个维度对比可能更加明显。

在2024年,首旅酒店的酒店管理营收为19.42亿元。同期的亚朵酒店,来自管理加盟的酒店收入约41.49亿元。

要知道,亚朵加盟门店的数量要远远少于首旅酒店。这意味着首旅酒店在产品结构升级上还有很长的路要走。

另外一组数据也值得关注。在2024年,亚朵酒店的零售收入为21.98亿元,这个数字已经超过首旅酒店管理445585间客房获得收入。这也难怪越来越多的酒店集团开始布局零售业务,并将其称之为“第二增长曲线”。

第三是逸扉品牌何时能赚钱?

这是首旅酒店旗下的一个中高端酒店品牌,在2024年拥有8家直营门店和49家特许门店,目前主要由宇宿酒店管理有限公司负责运营,首旅酒店持有其51%的股权。

在2024年,宇宿酒店管理有限公司实现营收2.72亿元,净亏损6170万元,资产负债率为123.16%。

首旅酒店在去年9月曾回复投资者,受到市场商务需求下滑的影响,逸扉直营店的经营表现弱于预期,导致直营店仍然处于亏损,在现有管理规模下逸扉整体仍处于亏损。未来,公司将通过特许酒店的规模化发展,以及进一步提质增效来逐步减亏,取得更好的经营业绩。

只是,直营门店都处亏损状态,加盟的门店能赚到更多的钱么?

▊ 逸扉酒店

第四是高管薪酬居高不下。

这个也不能算是坏消息。毕竟,作为打工人,工资开高一点总是好事情。

在2024年,首旅酒店董监高的薪酬收入为2752.61万元,而锦江酒店在这一项支出为550.59万元。

甚至,锦江酒店整个董监高团队的收入尚不及首旅酒店总经理孙坚一人(774.77万元)。

这也引发投资者质疑。

有投资者早在2024年9月就表示,做为一个百亿市值的国有上市公司,是如何做到给出高管开出千万年薪的?同做为同行的国有控股公司锦江酒店,总经理年薪不过百万左右,那首旅开出千万年薪的依据何在?是业绩好还是管理水平远超同行?

彼时,首旅酒店的回复略显“官话”:公司高级管理人员报酬由董事会薪酬与考核委员会根据相关政策和企业薪酬与考核实际情况制订方案提交董事会审议批准后实施,详情请查阅公司相关定期报告内容。

还有很多X因素

对于2025年来说,包括首旅在内的整个酒店行业依然有很多不确定性。

在日前举办的Q4业绩说明会上,首旅酒店方面提到,公司在2025年一季度整体市场有较大压力,特别是商务市场。目前较难对市场做完整判断,4、5月情况会更明确。

在《酒管财经》看来,首旅酒店在2025年存在很多变量。具体会朝哪个方向发展,还需实际落地情况。

一个是高端产品的梳理和整合情况。

在引入唐鸣之后,首旅酒店有望持续做强高端板块。目前高端及奢华酒店方面,公司拥有深厚底蕴与沉淀,依托首旅建国、首旅京伦、首旅南苑、诺金、安麓等品牌,稳步推进高端及奢华酒店发展。

▊ 首旅奢华高端品牌

报告期内,公司有序推进存量高端酒店的升级改造,带动存量产品焕发新活力。同时,公司也在稳步发展高奢酒店新项目,继续打造具有国际品质和我国特色的本土高端和奢华品牌。

鉴于唐鸣近些年的频繁履新以及首旅酒店在该板块的频频调整,《酒管财经》认为,双方都需要保持战略定力,给对方足够的空间和时间。

另一个是组织架构调整带来的变化。

首旅酒店在2024年的重要变化之一,就是将运营架构由事业部制调整为属地化运营体系。全国设置六个区域经营中心,分别为华北区、中部区、华东区、上海区、华西区、华南区。中台职能团队同步整合,整体架构更加扁平化,这对门店运营效率和精细化管理有一定的关注。

从门店开拓表现上看,这种调整有一定成效。

首旅酒店在业绩说明会上表示,区域化属地深耕运营策略能让公司在重点区域更具突破性,如过去两年新疆地区酒店数量从二十多家增长到近100家。今年会在河南、西北、中部设立更多属地化特战队,实现更集中化发展。

而在2024年,首旅酒店在营的7000家门店中,几乎实现了各个区域的均衡发展。

第三个是市场竞争是否会带来排位上的变化。

这是一个老生常谈的话题。它在于“酒店三巨头”的掉队话题,还在于后来者亚朵的逼近。

这种排名上的变化,对于消费端的影响有限,但是会波及到投资者对于酒管集团的信心,这或许才是酒管集团最为看重的因素之一。