作者 | 金角财经Chong Lei,CFA

中国能源业,突现重磅新闻。

煤炭龙头中国神华公告称,董事长吕志韧宣布辞职。

无论对于中国神华还是煤炭行业,这都是一次重大的人事调整。

吕志韧对于中国神华近年的平稳过渡,有着举足轻重的作用。在他实际掌舵中国神华期间,虽然煤炭价格经历了大幅调整,但中国神华的业绩依然呈现出一定韧性。近两年合计分红约900亿元,差不多每天就分红1.2亿元。股价更是一路高歌猛进,最高涨幅接近2.5倍。

而随着吕志韧离开,步入“后吕志韧”时代的中国神华,也开始面临各种挑战。

从短期看,煤炭市场供过于求的压力逐渐显现,长协合同重谈时,中国神华业绩恐怕将继续承压。更重要的是,从长期看,在国家大力推进新能源转型的大背景下,煤炭行业可能要同时面临新能源冲击与政策监管的双重困境。

这一系列问题,不仅关乎换帅后中国神华的走向,更影响着中国能源业的格局。

平稳过渡

公开信息显示,今年11月满61岁的吕志韧,长期在国家能源集团系统工作,曾任国电电力党委书记、董事,北京国电电力有限公司董事、党委书记、副总经理,中国神华党委副书记、副总裁、总经理等职务。

2004年11月-2017年3月,吕志韧任中国神华战略规划部总经理。2017年3月-2018年9月,吕志韧任中国神华副总裁;2019年2月-2021年12月,吕志韧担任北京国电电力有限公司董事、党委书记、副总经理职务。

自2018年9月起,吕志韧任国家能源集团旗下核心电力上市公司国电电力发展股份有限公司党委书记、副总经理,并自2020年2月起任该公司董事。2021年11月,吕志韧重归中国神华,任中国神华党委副书记,并于当年12月任该公司总经理。

2024年5月30日晚,中国神华发布公告称,吕志韧成为公司第五届董事会董事长;同日公告称,因工作变动,吕志韧向公司董事会请辞总经理职务,该辞任即日生效。此前,中国神华董事长一位已空缺两年。

市场认为,在之前董事长空缺时,时任总经理的吕志韧,是中国神华实际上的一把手,加上后来名正言顺当上董事长的时间,意味着2023年和2024年这两个完整年份,中国神华是吕志韧在实际领导。

在上述两个完整年份,中国神华分别实现营收3431亿元和3384亿元,同比增长率分别为-0.42%和1.37%;归母净利润分别为597亿元和587亿元,同比增长率分别为-14.29%和-1.71%。相比之下,2021-2022年,中国神华的营收增速分别为43.71%和2.65%;归母净利润增速分别为28.34%和39.02%。

仅从增速数据来看,无论是营收还是归母净利润,中国神华在吕志韧实际担任一把手期间,其实是要逊色过之前的。

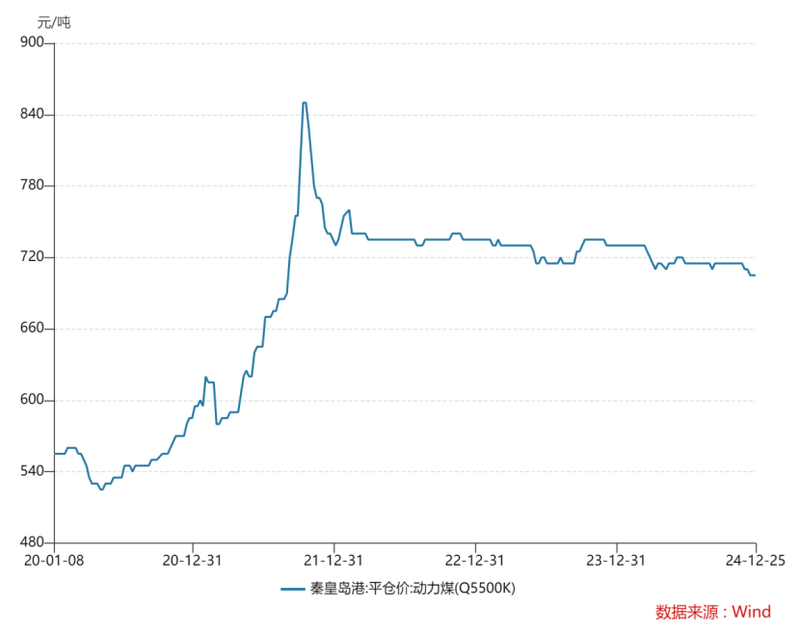

但煤炭是强周期行业,个人乃至企业的作用往往有限。吕志韧实际作为中国神华一把手期间,煤炭价格经历了大幅调整。以秦皇岛港动力煤平仓价为例,2021年10月下旬去到850元/吨,2023年后就每次再上过750元,2024年末只有705元。

如果把这些因素考虑在内,在吕志韧的领导下,中国神华虽然表现要比之前逊色,但也在煤炭价格大跌的背景下实现了平稳过渡。

此外,横向对比来看,中国神华在吕志韧领导下,表现也好于行业水平。

申万动力煤板块中,2024年前三季度(截至发稿,还有不少公司没有发布去年财务数据),中国神华营收增速为0.57%,而动力煤板块的中位数是-5.35%,其中超过2/3为负数;2023年中国神华该数据为-0.42%,同样要明显好于板块中位数-7.7%。

此外,2024年前三季度,中国神华归母净利润同比增长率为-4.55%,2023年则为-14.29%,同期动力煤板块的中位数分别为-19.71%和-21.01%。

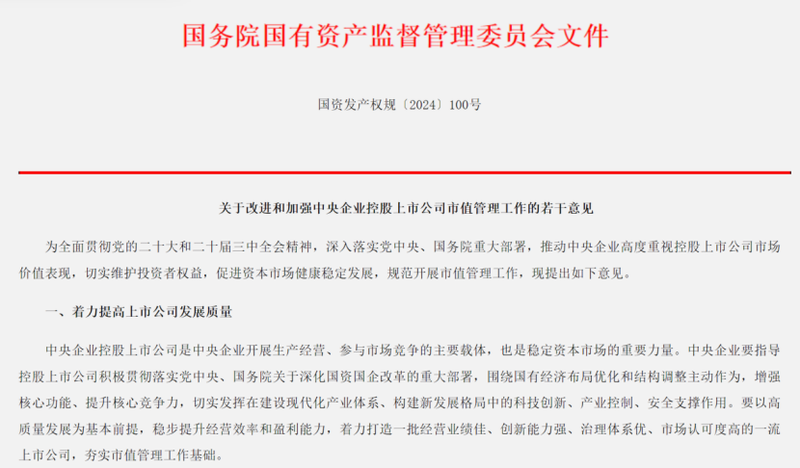

除了经营上的平稳过渡,在吕志韧领导下,中国神华股价一路上涨,尤其在国资委发文强调“推动中央企业高度重视控股上市公司市场价值表现,切实维护投资者权益,促进资本市场健康稳定发展,规范开展市值管理工作”的背景下,这一成绩更显得意义重大。

股价最高涨了2.5倍

股价表现,是吕志韧作为实际“一把手”期间,中国神华最被津津乐道的地方。

2021年7月末,中国神华的股价收在13.7元,而在2024年10月,该公司股价一度达到47.5元的高位,意味着在吕志韧领导下,中国神华的股价累计涨幅一度接近250%。要知道,同期上证指数多次要保卫3000点,甚至在去年2月一度跌到2600点的低谷。

煤炭价格大跌,但股价却大涨,背后密码是吕志韧“萧规曹随”地维持了中国神华的高分红率。

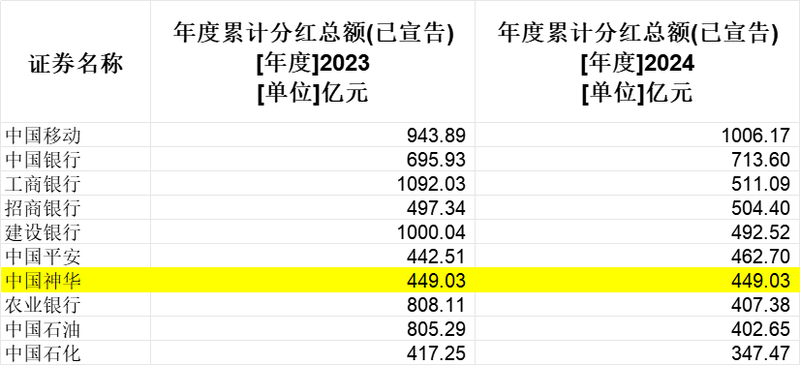

2024年度,中国神华拟派发分红449.03亿元,占归母净利润比例达76.5%;而在2023年,中国神华同样分红449.03亿元,由于当年归母净利润比去年稍高,分红占归母净利润比例则略低于去年,为75.22%。上面数据显示出,仅在2023-2024年,中国神华在两年内合计分了差不多900亿元。按730天算,几乎每天就能分1.2亿元。

事实上,放眼全A股,也没有几家上市公司的分红金额要比中国神华高。2024年,在已经宣布年度分红的公司中,中国神华的分红金额排在第7位,比它更前的,只有四家银行、中国平安这些金融巨头,还有中国移动。

此外,中国神华的现金分红占归母净利润的比例,在动力煤板块同样少见。2023年的75%排在第二,2024年的76.5%,在已经有数据的上市公司中排第一。

但值得注意的是,中国神华的股价上涨,除了吕志韧“萧规曹随”地维持了高分红决策,也有宏观大环境因素驱动。

正如前面中国神华分红数据显示,2023-2024年的每年449亿元分红,其实是比2022年的507亿,以及2021年的505亿元,要低了的。而股息率方面的变化就更明显了,由2021年的11.28%,逐年下滑至2024年的5.2%。

那么,为什么分红和股息率都下降,中国神华股价依然大幅上涨呢?答案是市场其他资产的收益率都大幅下滑,导致哪怕中国神华股息率降了不少,依然有稀缺性。

据中国理财网数据,2023年,理财产品每月平均收益率2.94%;另据银行业理财登记托管中心数据,2024年,理财产品平均收益率为2.65%。

数据反映出,作为可能是散户最重要的资产配置标的,银行理财在2023-2024年收益率下滑同时,低于3%在未来一段时间可能是常态。这就导致哪怕中国神华的股息率已经由11.28%跌至5.2%,对于长线投资的散户来说依然有吸引力。

不过,数据同样反映出,中国神华的股息率相对银行理财等标的的收益率差距,其实已经不明显了,意味着中国神华的吸引力还剩多少,是市场关注的大问题。从目前情况来看,对这个问题的思考已经反映在市场分歧上。

比如,中国神华依然被收益率要求不高、但长期稳定性要高的险资追捧。

3月26日,港交所披露易股权披露信息显示,瑞众保险以每股31.9153港元的均价买入100万股中国神华H股,耗资约3200万港元,增持后,瑞众保险对其持股比例达到5%。根据香港市场规则,触发举牌。

与此同时,高盛则发布研报下调中国神华目标股价。高盛在报告中称,下调神华今明两年盈利预测5%至7%,反映较低的煤炭价格假设以及较弱的煤电价格,部分被较预期好的成本控制抵销,目标价从30港元下调至29.5港元。

这些分歧背后,其实焦点还是中国神华未来的基本面。对于中国神华的股价来说,虽然基本面的疲软,能被较高的分红率一时遮盖问题。但中国神华的分红率已经超过70%甚至接近80%了,未来还能提高多少呢?要是净利润往下走,且分红率没有太大上升空间的话,能不能继续维持这么高的分红水平,将是一个大问题。

“后吕志韧”时代的挑战

正如前面说的,吕志韧领导中国神华期间,有两大建树,一是在煤炭价格大跌时,经营平稳过渡;二是股价大涨,用行动响应了国家对央企市值管理的要求。

但这两点成果,在他辞职后可能都面临巨大挑战。

首先要知道,对于像中国神华这种煤炭龙头来说,往往会和发电厂或钢铁厂等通过签订长期合同来确定未来一段时间的煤炭价格,时间可能长达一年甚至数年。

这样做的好处是,对于煤炭企业来说,能保证有稳定的销售渠道和收入;对于用煤单位来讲,能确保有稳定的煤炭供应,而且价格也相对稳定。

而在煤价下行周期,长协价调整速度一般会慢于市场价,所以短期内发挥了一定程度的支撑利润作用。这是中国神华在煤炭价格大跌时,业绩相对稳定的核心原因。

中国神华数据显示,2024年年度、月度长协占销售比例分别为53.6%、33.7%,集团现货销售和煤矿坑口直接销售合计仅12.7%,而其月度长协均价为705元/吨,现货均价为627元/吨,坑口直接售价仅为285元/吨。

此外,中国神华表示,2024年,国内全年执行中长期合同价格均价较上年均值下降13元/吨,降幅1.8%;相比之下,煤炭现货价格下跌更为明显,秦皇岛港5500大卡动力煤年内跌幅为11%。

然而,长协占销售比例高,只能在煤炭价格大跌时,放缓了业绩下滑的势头,在“后吕志韧”时代,长协合同重新谈判时,中国神华可能就不得不面对更多煤炭供过于求的压力。

国家统计局数据显示,2025年1至2月,规模以上工业原煤产量7.7亿吨,同比增长7.7%,增速比2024年12月加快3.5个百分点。与此同时,中国煤炭进口量也在保持增长。据海关总署,今年前两个月,中国进口煤及褐煤7611.9万吨,同比增长2.1%。

甚至,中国煤炭工业协会、中国煤炭运销协会曾联合发布倡议,建议行业有序推动煤炭产量控制,维护供需平衡,同时建议有效控制劣质煤进口量。

行业研究机构易煤资讯3月中旬指出,当前全国气温将逐步回升,供暖需求减少,电煤消费持续下降,动力煤的消费预期变化主要来自于非电力需求,因此煤炭整体供应相对宽松的格局难以打破。

易煤资讯表示,虽然非电终端进入旺季但需求不及预期,社会库存偏高导致市场情绪悲观。虽有地产销售的增加,但并没有带来开工率的提升,而地产和基建行业表现一般,非电需求难有超预期表现。如果煤炭消费总量继续下滑,或导致目前偏高的社会库存难以去库。

值得注意的是,中国神华预计今年营收同比减少5.4%,某程度也反映了这种供过于求的压力。而根据高盛下调目标股价的逻辑,基本面的疲软,最终会影响分红预期,使吕志韧任内的另一重大成绩——股价大涨,同样面临压力。

在后吕志韧时代,中国神华面临的更大挑战是,在中国新能源转型的大背景下,中国神华和煤炭行业的定位应该是什么。

2020年末,中国提出“双碳”目标,2021年国内煤电新增机组就创下15年新低。虽然2022年夏天水力发电不足导致区域性“电荒”,使得煤电投资迎来转折点,但市场普遍认为,水力发电等新能源转型背景下,煤电现在的更合适定位其实是“大型充电宝”,为新能源的波谷调峰和托底。

有电厂人士就认为,虽然煤电装机在增加,但最终还是要给新能源让路,不会导致用煤量明显上升。

除了需求端的煤电不断被光伏、风力发电等新能源蚕食市场份额外,在成本端,煤炭行业还需应对成本压力。相比新能源发电成本在技术进步和规模化发展下不断降低,煤炭企业在清洁生产等方面需投入大量资金,同时政策导向对煤炭行业监管愈发严格。

这意味着换帅之后,中国神华虽凭借连续六年股价攀升与超440亿元高额分红维系着资本市场光环,但业绩增速放缓与能源革命冲击的双重压力正将这家煤炭巨头推向临界点,继任者既要维持高分红的优良传统,又要实现传统能源的转型突破,而煤炭黄金时代落幕的钟声已经隐约可闻。

参考资料:

能源圈《空缺近2年后,中国神华董事长补位》

财新《中国神华抛出449亿元高分红煤炭量价走弱不利煤企后市盈利》

财新《煤炭重归市场化》