文 | 新消费财研社

高飞接棒总裁一年后,蒙牛乳业的业绩如同坐上过山车,从高处跌落。

2024年,蒙牛营收886.75亿元,同比下降10.1%,归母净利润仅有1.05亿元,同比暴跌97.83%,创下近八年最“惨烈”业绩。这份成绩单不仅宣告着蒙牛“双千亿”目标彻底沦为泡影,更折射出高飞如今面临的战略困局——既要消化前任激进并购的“历史包袱”,又需带领蒙牛在行业寒冬中重构增长逻辑。

乳制品行业整体的周期性衰退对蒙牛造成了巨大冲击。在原料乳过剩,库存激增的行业大环境下,伊利、君乐宝等品牌在奶粉、鲜奶等赛道持续挤压蒙牛生存空间,这也导致蒙牛的核心业务几乎全线“衰退”。

蒙牛的困境不仅是受到外部环境影响,更是自身战略失误的结果。商誉减值成为压垮蒙牛业绩的“罪魁祸首”,贝拉米和现代牧业的巨额减值分别达到39.81亿元和8.27亿元,吞噬了蒙牛90%以上的净利润。曾经风光无限的激进收购,如今却变成了沉重的财务包袱。

高飞时代下的蒙牛,已然进入了“刮骨疗毒”的阶段,试图通过削减费用、优化资本开支等方式实现“轻装上阵”。然而,这条路并不好走,蒙牛能否在困境中找到新的增长点,仍是未知数。

蒙牛遭遇业绩滑铁卢

高飞“挥刀止血”转向保守?

蒙牛——这家曾以“狼性文化”著称的乳企,正站在转型的十字路口。

在2024年,蒙牛不仅营收出现下滑,而且公司权益股东应占利润仅1.05亿元,同比锐减97.83%,这一数字不仅与其2019-2023年35亿-53亿元的稳定区间形成强烈反差,甚至不及伊利股份2024年前三季度净利润的百分之一。

从盈利预警到最终财报,蒙牛的净利润下跌幅度远超市场预期,直接原因在于高达数十亿的商誉及资产减值。

蒙牛的困境始于2016年卢敏放时代的“双千亿战略”。为追赶伊利,蒙牛开启激进并购模式,于2019 年收购贝拉米、2021 年入主妙可蓝多、收购东南亚冰淇淋品牌艾雪,同时增持现代牧业、圣牧高科。营销端则斥资30亿美元拿下三个奥运周期赞助权,试图复制伊利的体育营销成功案例。

然而,这场战略豪赌最终演变为“财务黑洞”。

贝拉米收购后连续五年未能完成业绩对赌,2024 年市场份额已从行业前三跌至第七。奥运赞助效果更是差强人意,微信指数显示,巴黎奥运会期间伊利品牌热度是蒙牛的31倍。更有经销商直言,奥运概念对销量提振有限,消费者更看重产品本身。

近年来的财务数据也印证了蒙牛战略失误的代价。2019-2022 年,蒙牛营收复合增长率降至5.5%,远低于2015-2019年的12.7%;商誉减值从2020年的1.2 亿元飙升至2024年的43.3亿元,相当于年均吞噬10%的营收。

其中,2024年蒙牛对于贝拉米现金产生单元计提的商誉减值损达到失11.55亿元,无形资产减值损失34.90亿元;而现代牧业2024年计提商誉减值5.99亿元,并确认其他资产减值损失,导致其归母净亏损扩大至14.17亿元。

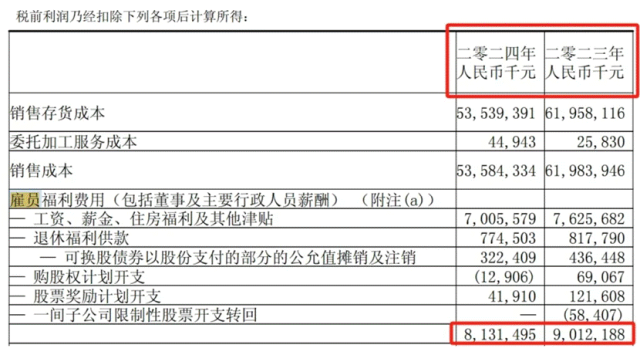

成本端压力下,蒙牛2024年减员超5000人,2023-2024年两年减少逾6300人,雇员总数缩减至4.1万人,减员比例超过10%,人力成本大幅压缩。2024年,蒙牛雇员总成本(包括董事及高级管理人员薪金)81.31亿元,较2023年(90.12亿元)减少8.81亿元,同比下降9.77%。

为此前盲目并购战略买单的蒙牛,此番“挥刀止血”不可谓不壮烈,同时也暗示着蒙牛激进大扩张时代的终结。据悉,高飞主导了此次计提减值贝拉米和现代牧业。

而在卢敏放时代,蒙牛一直保持着十分激进的姿态,也为其当前的发展埋下了祸患。高飞团队则吸取教训,2024年明确表示“聚焦核心业务,谨慎评估并购机会”。未来,蒙牛或通过股权转让、业务重组等方式进一步释放商誉压力,如雅士利私有化路径。

据了解,高飞上任后先降低了KPI考核标准,不再强调100%完成,向90%努力;削减投资规模,降低成本支出;实行精兵简政,通过裁员、降费、技术赋能等,提高效率。此外,还明确提出“一体两翼”战略,即聚焦核心业务(常温、低温、冰品、鲜奶),拓展B端合作(如蜜雪冰城、瑞幸咖啡)和国际化布局。

很显然,高飞此时的策略打法,已经偏向于降本增效与轻装上阵,相比之前的激进勇猛,显得沉稳而保守。

在2024年上半年业绩会中,高飞曾表示2024全年资本开将不超过30亿元,未来还会越来越少。不过,虽然暂时卸下了肩上重担,但对于蒙牛而言似乎还远远不够。

细分业务收入全线下滑

传统优势不再,多元化转型受阻

对于蒙牛而言,短期“止血”难掩长期挑战。

无论是在奶粉业务,还是新兴的冰淇淋、奶酪等业务,蒙牛面临着收入下滑的困境。在市场竞争力方面,也与另一乳业巨头伊利的差距越来越大。

从细分业务来看,2024年占蒙牛总收入超8成的液态奶收入730.66亿元,同比下降10.97%;冰淇淋收入51.75亿元,同比下降14.12%;奶酪收入43.20亿元,同比下降0.86%;奶粉收入33.21亿元,同比下降12.66%。

对比来看,虽然伊利尚未公布2024全年的数据,但其前三季度营收已达890.39亿元,超过蒙牛全年886.75亿元的规模。

虽然强调“多品类布局”,但液态奶依然是蒙牛营收的核心支柱。但这一业务板块的增速低于伊利,且市场份额被君乐宝等品牌挤占。这也意味着,为公司业绩“扛大梁”的液态奶领域,蒙牛甚至有基本盘不稳,甚至已有失守之势。

蒙牛2024年液态奶收入同比不增反降,与伊利的高端化战略(如金典、安慕希)形成对比。另一方面,虽然受原奶价格下跌利好因素影响,其毛利率同比提升2.4%至39.6%,但消费需求疲软导致价格战加剧,渠道库存压力仍在。

而在乳业品牌的“兵家必争之地”奶粉领域,蒙牛也逊色不少,甚至可以说一直没能跟上节奏。财报数据显示,2024年蒙牛的奶粉收入仅占总收入的3.7%,重点产品包括瑞哺恩、贝拉米等。

反观伊利,通过内生增长和海外并购(如澳优乳业),奶粉业务已稳居行业第一梯队。再看国内“奶粉一哥”飞鹤乳业,在2024年实现营收207.5亿元,净利润达到36.5亿元,增速远超蒙牛。由此可见,无论是在液态奶细分品类,还在奶粉赛道,蒙牛似乎都已大势已去。

虽然在低温业务赛道,蒙牛占据了一席之地,甚至连续二十年市场份额第一。但是,蒙牛在该细分品类的挑战依然肉眼可见。

据了解,蒙牛通过细分赛道(如低温酸奶、活菌型乳酸菌饮料),逐步提升其盈利能力。而且,其鲜奶板块表现亮眼,“每日鲜语”收入增长超30%,基础端鲜奶份额也首屈一指,与伊利形成分庭抗礼之势。

不过值得一提的是,低温鲜奶面临冷链成本高、保质期短等挑战,蒙牛需进一步优化供应链效率,才能保持其在该领域的竞争优势。而且,受限于其在蒙牛业绩大盘中的贡献不足,该部分的成长空间依然十分有限。

为了突破对液态奶业务的依赖,蒙牛也在尝试通过奶粉与新兴业务实现业务转型,向产品多元化的方向迈进。与此同时,蒙牛还通过对外进行B端合作、奥运营销、技术研发等方式寻找第二增长曲线。种种迹象表明,蒙牛已从“狼性扩张”逐步回归理性投资。

但是不可忽视的是,如今的蒙牛依然在转型阵痛期徘徊。

而如今的乳业市场,也早已不是当年那个黄金遍地、野蛮生长的时代。无论是品牌高端化还是产品多元化,都是各大玩家的共同的发展方向。而蒙牛兜兜转转,似乎并没能在一轮又一轮行业洗牌中,找准自己的战略方向,甚至错失了很多行业机遇。

2025 年将是中国乳业的关键转折年。随着新国标过渡期结束、原奶价格触底反弹,行业或将迎来新一轮洗牌。“乳业的真正周期不在供需曲线里,而在消费者日益精进的味蕾与健康诉求中。”高飞在财报中的反思,或许正是蒙牛未来转型的底层密码。