文|新经济观察团

4月,消费电子玻璃巨头蓝思科技向港交所递交招股书,正式启动港股IPO计划。这家“果链明星”再次被舆论推向风口浪尖。从打工妹逆袭女首富的励志传奇,到苹果产业链上最耀眼的玻璃盖板供应商,周群飞掌舵的蓝思科技曾以超50%的苹果营收依存度筑起千亿帝国神话。

如今,距离蓝思科技2015年登陆A股市场、成就“中国女首富”的传奇故事整整过去10年,蓝思科技仍未解决掉苹果依赖症,面对众说纷纭的“重复融资”质疑,蓝思科技此次融资的必要性再次受到市场的审视。

与此同时,公司还存在研发投入过低、净利润增速不及预期等种种隐忧。蓝思科技能否借力AI实现多元化发展,并在全球竞争中保持领先地位,成为当前最为紧迫的任务之一。未来的路如何走下去,蓝思科技需要给出更加明确的答案。

净利润一度腰斩,研发投入过低

提到蓝思科技,不得不讲一讲它的创始人周群飞女士。1985年,年轻的周群飞南下深圳,在澳亚光学工厂从事切割玻璃的工作。尽管环境艰苦,她却从未停止学习,利用业余时间自学丝网印刷技术和会计知识,为日后创业打下了坚实的基础。

1993年,周群飞用自己积攒的2万元人民币创办了一家小型玻璃加工厂,主要生产手表玻璃,这家工厂就是蓝思科技的前身。随着技术不断发展,周群飞将目光转向了更前沿的领域。2003年,摩托罗拉推出V3手机,在周群飞领导下的蓝思科技,通过攻克特种玻璃技术难题,赢得了这款具备跨时代意义产品的订单。

这次成功让蓝思科技成功在业界打响名号,随着智能手机市场的迅速扩张,蓝思科技迎来了快速发展的黄金时期。2006年,公司总部迁至湖南长沙,并开始在当地建设生产基地。次年,苹果发布第一代iPhone,背后采用的就是蓝思科技提供的高质量玻璃面板,蓝思科技自此成为苹果供应链中不可或缺的一环,双方此后展开了长达数年的合作,蓝思科技也就此奠定了“果链龙头”的江湖地位。

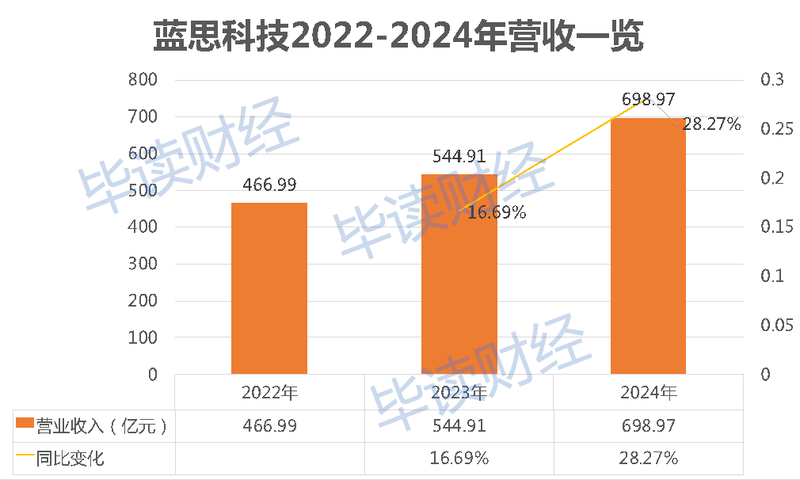

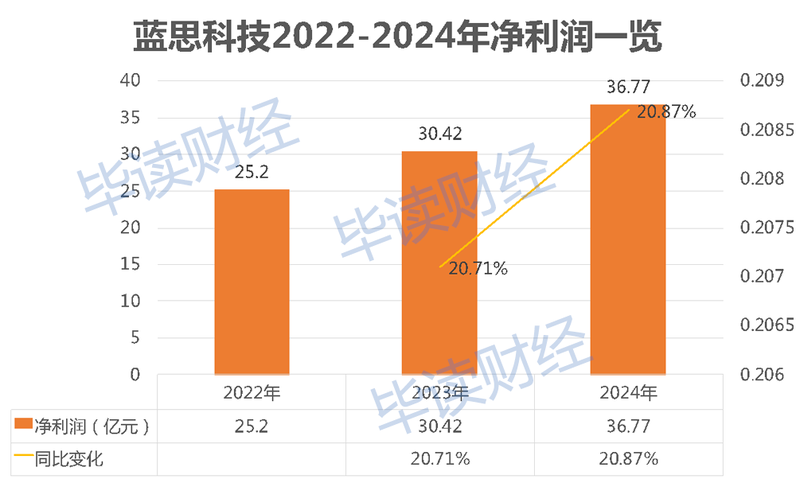

此后,随着iPhone的全球畅销,蓝思科技的经营业绩也水涨船高。最新财报显示,2022-2024年,蓝思科技的总收入分别为466.99亿元、544.91亿元和698.97亿元,同比分别增长16.69%和28.27%;年度利润也呈现出稳步增长的态势,分别为25.20亿元、30.42亿元和36.77亿元,同比增长20.71%和20.87%。

虽然业绩整体增速稳中有升,但蓝思科技的净利润表现实际上仍与前些年拉开较大差距。2020年,蓝思科技净利润一度飙升至48.96亿元,同比增幅高达98.32%,但仅在一年之后,净利润就暴跌57.72%至20.7亿元。虽然近几年仍有较大幅度增长,但始终未能重现2020年的巅峰战绩。

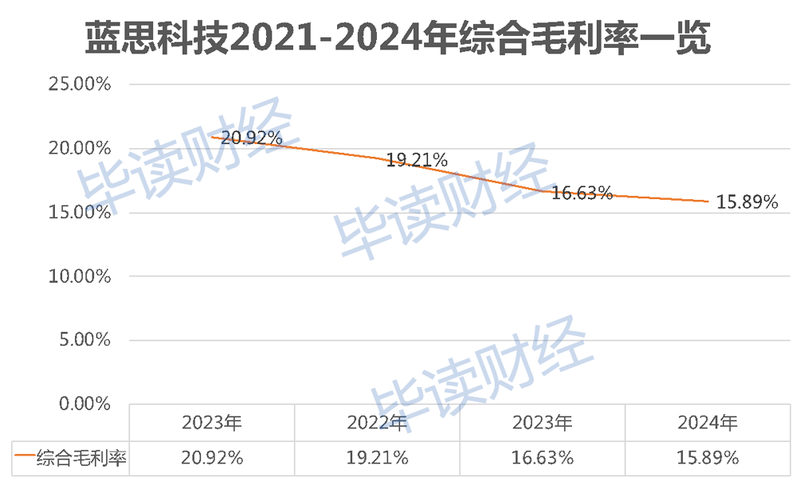

另外,蓝思科技近四年综合毛利率分别为20.92%、19.21%、16.63%和15.89%,从2021年的20.92%,到2024年的15.89%,已经连续四年持续滑落,尤其是2014年,甚至创出2015年上市以来的新低。

对此,蓝思科技官方解释称,公司毛利率下降,主要是销售业务的结构发生变化,组装业务的放量拉低了整体水平,结构件保持稳定。公司将通过整机组装业务持续推动产业链的垂直整合,提高生产效率和良率,保持毛利率的平稳。

除了业务结构改变带来的不利影响,蓝思科技自身的差异化竞争力也未能及时跟上,整体研发投入占比过低。2022-2024年,蓝思科技的研发费用分别为21.05亿元、23.17亿元、27.85亿元,仅占公司同期总收入的4.5%、4.3%、4%。

过度依赖苹果,AI布局难成气候

实际上,蓝思科技近年来业绩层面的起伏不定,除了受到消费电子行业市场整体需求不及预期的影响,主要还是与过度依赖苹果公司密不可分。东吴证券曾在研报中指出,2015-2023年,蓝思科技对第一大客户苹果公司销售额从83亿元增至315亿元,在公司营收占比始终在50%以上。

以苹果被称为“史上最差产品”的iphone 14为例,2022年,苹果整体销量呈现下滑态势,主要就受到iphone 14的影响,蓝思科技当年25.20亿元的净利润,与2020年48.96亿元的净利润水平相比,几近腰斩,正是受到大客户销量下滑的影响。

雪上加霜的是,进入2024年后,这一影响仍未有明显消解。最新数据显示,2024年,蓝思科技对第一大客户的销售金额达345.66亿元,占总营收49.5%,贡献近半业绩,虽然这一比例较2022年峰值70.96%下降,但第二、三大客户占比仅23.36%、3.15%。尽管蓝思科技未披露客户具体信息,但结合过往数据,市场普遍认为其第一大客户仍是苹果。

更进一步的影响在于,2024年第四季度,苹果中国区销量下滑25%,也是蓝思科技单季净利润同比减少9%的关键所在。能够看出,蓝思科技在短期内仍难以摆脱对苹果的依赖。

当然,蓝思科技显然也意识到了“成也苹果、败也苹果”的局限性,早在2015年便开始布局汽车业务,目前公司围绕智能座舱,研发、生产中控屏、仪表盘、显示屏、B柱、C柱、充电桩等模组,与超过30家智能汽车客户建立合作。

但进军汽车板块,并未给蓝思科技带来新的转折,目前智能汽车及座舱类业务虽是蓝思科技的第二大板块,但营收占比并不算高,2024年甚至出现占比下滑态势。最新数据显示,2024年,蓝思科技汽车业务实现营业收入59.35亿元,占营收的比重由2023年9.17%下滑至2024年的8.49%。

不仅如此,新业务的毛利率水平也不理想。2024年蓝思科技汽车业务的毛利率出现下滑,同比下滑5.29个百分点,为10.17%。对于智能汽车及座舱业务毛利的大幅下滑,公司在此前的投资者关系活动中表示,汽车市场竞争日趋激烈,部分降价压力传导至供应链环节,加之客户提高品质要求,增加新的制程和环节。

而在人工智能(AI)兴起的当下,蓝思科技也同样注意到板块发展前景,在智能头显与智能穿戴类领域上,蓝思科技研发和生产的外观件、结构件、光学镜片等部件在多款高端AI眼镜和头显产品上都实现了应用,但遗憾的是,该板块在2024年营收占比尚不足3%,无法对公司整体经营业绩构成实质性影响。

就在今年1月,蓝思科技与智元机器人公司合作生产的灵犀X1人形机器人相关产品成功批量交付。但与AI相似的是,人形机器人市场同样处于发展初期,规模相对有限,因此对于成熟的商业模式和稳定的市场需求仍在逐步形成过程中,市场需求仍存在较大不确定性。蓝思科技的业绩表现也证明了这一点:2024年,公司包含人形机器人在内的其他智能终端业务实现收入仅14.08亿元,占比不足2%。

赴港IPO,重复融资惹人诟病

早在2015年,蓝思科技已在A股登陆上市,此次申请赴港IPO,相当于筹划“A+H”上市,以推进全球化战略布局。

实际上自2024年开始,“A+H”的上市模式就已成为市场热点。进入2025年后,内地企业赴港上市热潮更是持续升温,三一重工、晶澳科技、宁德时代、海天味业、先导智能、三花智控等企业相继公告筹划H股上市,A+H”上市模式已经成为众多企业的战略选择。

但对于蓝思科技而言,形势并不如想象中简单。公司赴港募资的必要性,成为资本市场关注,更确切的说是质疑的关键所在。

早在2021年,蓝思科技曾定增原计划投向智能穿戴、车载玻璃等项目,但四年时间过去,截至2024年9月,项目多次延期,部分承诺投资额被调低,23亿元用于补充流动资金,甚至超过监管要求的30%红线。也就是说,该定增募投项目现阶段仍处建设期,未产生任何收益。

与此同时,截至最新报告期末,蓝思科技账上货币资金95.12亿元,但短期借款与长期借款合计157.66亿元,呈现“大存大贷”的复杂矛盾。更有甚者,自蓝思科技A股上市以来,公司曾累计现金分红74.81亿元,仅实控人周群飞家族就分走近47亿元,那么其进军港股市场的最终目的,着实令人玩味。

虽然蓝思科技宣称港股上市是为了“推进全球化战略”,但其第一大客户苹果公司已经明确要求,2025年前供应商25%产能转移至中国以外地区,而蓝思科技位于越南工厂的良率较国内低5-8个百分点,因此海外扩张能力是否能与国内齐平,尚未得到进一步验证。

结语:

凭借技术创新和市场敏锐度,蓝思科技的确实现了从代工厂到技术方案解决商的华丽蜕变。但是面对未来的挑战,蓝思科技仍需要更加多元化的发展策略,否则突围之路艰险重重,或许会应验那句行业箴言:离开苹果会死,依赖苹果会穷。