近日,知名体育解说员黄健翔在接受媒体采访时谈到,离开央视这十多年,所遇到的拖欠款问题都发生在体育媒体平台上。

不难发现,黄健翔这一说法的大背景正是乐视体育“欠费停机”的困难关头。先是丢掉亚冠转播权,继而又痛失中超版权,乐视体育的探索之路走的不算顺畅。

同样是重视版权,同样是付费订阅的方式,与其他行业的媒体相比,体育媒体平台为何就如此“不堪”?

内容付费兴起,但在体育行业仍难突破

近两年,内容付费越来越受到青睐。就用户而言,更加精准的内容服务,可以使其便捷高效的找到有价值的服务。在视频与音频领域,付费用户也逐渐形成规模。较为成功的版权与付费策略为众多音视频供应商带来了不少的收入。

但纵观整个体育行业,版权与付费策略却表现得不尽如人意。虽然体育观赛的需求在不断提升,但用户并不太愿意为体育付费会员买单。

易观智库2016年的数据显示,中国体育赛事的收入70%仍然来自商业赞助,而美国等发达地区体育赛事的收入仅有30%来自赞助,剩下的40%收入来自版权30%来自比赛日收入的良性模式。

据界面新闻此前报道,乐视体育主要的收入来源分为两大块,版权内容以及赛事运营,其中赛事运营收入占比约35%,主要依靠ICC国际冠军杯赛事运营权所带来的门票以及广告赞助,以及马拉松等赛事。

以打造中国版ESPN为目标,乐视体育囤了几百项赛事版权,且合同为期数年,由此可以得知,未来的付款压力只会越来越大。乐视体育联席总裁刘建宏在此前接受采访时提到,乐视体育2016年累计的会员数量已经超过300万。

根据乐视体育预计2016年28亿的收入,转播收入和付费点播收入总计0.8%的占比来看,总计也就2200万的收入。2200万的收入与动辄数亿元一项的版权相比,可谓是小巫见大巫了。

就目前来看,体育赛事的付费观赛模式并没有成为用户的刚需。虽然越来越多的用户愿意付费观看视频,但更多的是投入到了拥有网剧、综艺等资源的视频网站。单一的体育赛事,为何不看免费的电视转播呢?仅仅为了中超的赛事就去买一个会员,性价比确实不算高。除此之外,技术水平不达标、画面卡顿等问题也降低了用户付费观看体育赛事的热情。

2016年四季度,乐视体育陷入严重的资金和管理危机,随之而来的是一系列的版权欠款消息和外界的猜疑。种种迹象,与乐视体育重投入轻回报不无关系。

体育行业无泡沫就无活力?

在国内,包括乐视体育、新英体育、阿里体育、腾讯体育、盈方中国、苏宁体育和体奥动力等七家体育媒体手握众多体育版权。

2015年9月25日,体奥动力80亿元拿下中超5年全媒体版权一事成为中国体育产业的 “里程碑”事件。

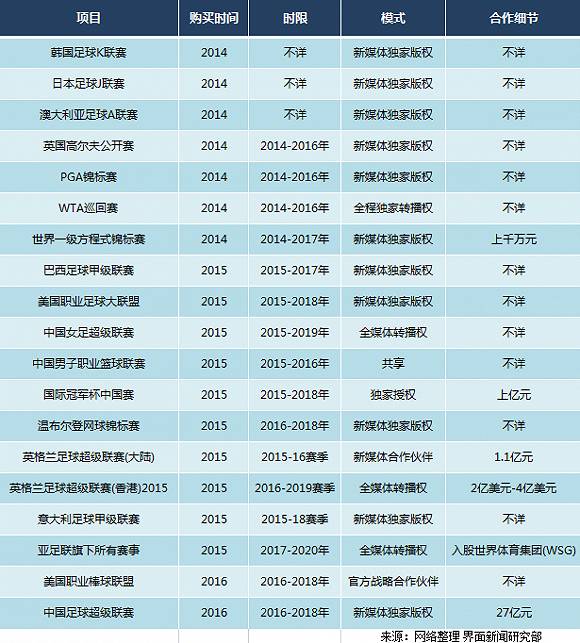

自2014年以来,乐视体育相继疯拿下了包括CBA、欧冠篮球、亚冠、中超、WTA与ATP巡回赛、温布尔登网球公开赛等版权,以及在香港地区的英超转播独家权益等。用乐视体育CEO雷振剑的话说,乐视体育一直对头部内容保持着“嗜血”的状态。

2015年1月,腾讯以5亿美元将NBA未来五个赛季的网络独家直播权收入囊中。

最新“接盘侠”苏宁体育除了拥有西甲、英超、WWE等顶级国际赛事的媒体权外,还拥有江苏苏宁易购足球俱乐部和国际米兰足球俱乐部。2017年3月3日,苏宁体育更是宣布与体奥动力达成2017赛季中超联赛新媒体(PC+移动+OTT)全场次独家版权协议。

显而易见的是,这几家体育媒体无不依靠着资本巨头。有钱虽然是好事,但是进军体育行业并不是做慈善,要的是赚钱、营收。目前,体育赛事新媒体版权的盈利方式大致分为广告、分享版权、会员制度三种,可是这三者的收入远远抵不上版权费用。

互联网时代众多企业的共性就是先跑马圈地、赚取用户,似乎有了用户就不愁盈利。从网约车大战、电商大战等经验来看,虽然有一些道理,但体育产业这块蛋糕还是有些不同,与众多刚性需求相比,体育赛事的需求等级确实要低太多。

黄健翔在接受虎扑体育采访时指出,体育运动被作为生活方式的一种出现在时尚端,但更多的国人还离体育很远,所以眼下的体育产业规模远没一些报告里呈现的数据、也没有大家期望的那么大。因此,体育媒体的从业者,生存状况都还远不如娱乐、影视、财经、地产、汽车等等。

像乐视体育、苏宁体育这些体育媒体平台,它的核心竞争力就是体育比赛的转播,然而这种视频转播的方式不同于综艺节目和网剧,体育媒体没有办法自编自导,也不可能实现观众想看什么就投其所好。

苏宁体育接盘中超看起来版图再次得到扩张,但从盈利来说,并不见得一定能走出困境,真正的分到蛋糕。

总体而言,体育产业是有泡沫,但有泡沫才更有活力。对于前景,还是需要看好的,毕竟越来越多的人热爱体育,钟情于体育赛事。