投稿来源:英才杂志

8月14日晚,哈高科(600095.SH)宣布拟以26.74亿元现金收购新湖集团持有的大智慧(601519.SH)15%的股份。

哈高科的控股股东为新湖控股,新湖控股的控股股东为新湖集团,本次交易构成关联交易。

标的股份对应的每股转让价格为8.97元/股,而新湖集团2017年6月取得标的股份的成本仅为4.30元/股(总价12.82亿元),本次“左手倒右手”的交易使得新湖集团获利颇丰。

而在此次收购大智慧前,湖南省老牌券商湘财证券刚借壳哈高科上市。哈高科7月公告拟更名为“湘财股份有限公司”。

券商加金融信息服务平台似乎大有可为。哈高科也表示交易将有助于自身构建金融科技平台,更好地赋能于湘财证券,未来打造升级版互联网金融。

问题是,截至今年一季度,哈高科账上货币资金不足2000万,短期借款达1.65亿,20多亿的收购资金也许会给上市公司带来极大负担。

近年来券商并购整合动作频频,中信证券和中信建投合并的传闻更是被看作金融界的“南北车合并”,市场对券商行业的合并持积极态度。本次交易宣布后,哈高科和大智慧次日均获涨停,截至8月20日哈高科累计涨幅已达到25%。

但是,大智慧自上市以来业绩萎靡不振,与湘财证券“打配合”能否形成核心竞争力还得打个问号。

完美投资

湘财证券借壳大智慧失败后,新湖集团择机收购大智慧20%股权,投资收益率超100%。

大智慧2011年初登陆A股,是一家互联网金融信息服务提供商,其主要业务聚焦在证券信息服务平台、大数据及数据工程服务和境外业务三大板块。实际控制人为张长虹。

湘财证券成立于1996年,是首批全国性综合类证券公司。新湖集团实控人黄伟于2007年取得湘财证券控制权。2015年,湘财证券计划借壳大智慧,但在2015年5月,大智慧被立案调查,监管部门指出其存在虚增收入行为。2016年2月,大智慧撤回重组申请,借壳终止。

2017年6月,新湖集团协议受让张长虹持有的大智慧4亿股股份,占大智慧总股本的20.12%,转让总价款为17.2亿元,每股转让价格为4.3元。股权转让后,张长虹及其一致行动人继续持有大智慧42.31%的股权,仍为第一大股东。

虽然大智慧业绩不佳、诉讼缠身,并不是一个理想的投资标的,但是极低的股权受让价格使得新湖集团仍有获利空间。

2019年3月,大智慧股价爆涨,新湖集团着手在二级市场进行减持,减持价格在7-13元/股,加上本次直接转让,新湖集团完全出手大智慧股份,收益率达到100%以上。

哈高科收购资金缺口大:现金少、负债高,可能贷款收购

虽然新湖集团赚得盆满钵满,但是,本次收购方哈高科并没有那么多现金。截至2020年1季度,哈高科账上货币资金仅为1992万,与24.67亿相差甚远。

而哈高科收购湘财证券时的配套融资不会用于本次收购。8月13日,哈高科公告通过发行股份购买湘财证券99.73%股份并募集配套资金已实施完成。根据事先约定,募集配套资金净额9.7亿元,将全部用于向湘财证券增资。

根据哈高科的公告“对于本次重大资产重组涉及的对价,上市公司的资金来源为自有资金及自筹资金。因为本次交易涉及金额较大,若贷款金融机构无法及时、足额为公司提供信贷支持且上市公司无法通过其他渠道筹集到相关款项,则本次交易存在交易支付款项不能及时、足额到位的融资风险,进而导致本次交易存在失败风险。”

可以推测,哈高科有可能会选择贷款方式支付本次交易对价,如果这样,无疑会增加上市公司的财务费用。

因此,湘财证券未来现金流能否担负起上市公司之后的财务费用以及是否会影响到其未来业务拓展也是公司管理层以及投资者需要考虑的潜在风险。

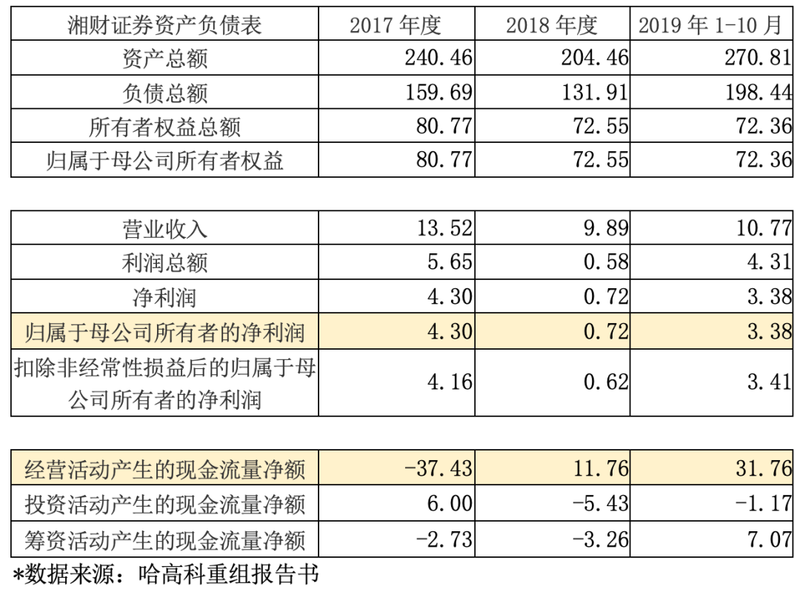

湘财证券主要财务数据如下:

单位:亿元

能否打造进阶版互联网金融?

湘财证券排名居中、大智慧被同行赶超,两者合作出效益任重而道远。

目前国内券商的盈利模式同质性高,经纪业务竞争剧烈,券商的经纪业务面临着瓶颈,依靠扩大规模和压低佣金费率难以维系该业务的持续增长。同时,投行业务向头部券商集中,传统业务面临瓶颈和压力以及多种资本市场政策出台均倒逼中小券商构建新的核心竞争力。

湘财证券经纪业务占据营收半壁江山,在历史期均保持在50%左右。2019年,湘财证券信用交易业务是第二大收入来源,占总收入比例在30%以上;同时自营投资业务占收入比重上升,成为第三大收入来源;而资产管理业务占收入比重有所下降。

根据证券业协会公布的排名情况,2017年、2018年、2019年,湘财证券净资产排名分别为59、61、63、净利润排名分别为46、63、55,而参与排名证券公司数在94-98之间。可见,湘财证券近几年各项参数排名无明显提升,整体实力一般。

哈高科本次收购大智慧15%股权,是券商与财经信息服务平台的结合,优势在于可以对大智慧2C的服务积累的在线用户进行引流,实现流量变现,也许能够帮助湘财证券经纪业务实现突破。

根据大智慧年报披露,公司主营业务板块主要分为三大块:证券信息服务平台、大数据和数据工程服务,境外业务。

证券信息服务平台是以软件终端为载体,提供及时、专业的证券信息和数据服务,主要是2C业务,面向投资者;全资子公司财汇科技向金融机构、高等院校提供金融数据以及数据管理、数据监控、数据挖掘等服务;并通过在中国香港、新加坡和日本东京收购了当地的金融信息服务商,进行国际板块布局。

可见大智慧还在金融行业数据服务有一定积累,同时还拥有海外金融信息资源平台。

从收购愿景来看,未来,哈高科将围绕着金融科技战略进行全面而深入的布局,打造互联网金融的升级版。看似业务前景美好,但是大智慧于2011年1月上市,从上市第二年业绩就开始变脸。

2012-2018年,大智慧的扣非净利润均为亏损,7年间累计亏损超30亿元。2019年,大智慧勉强扭亏为盈,扣非净利润为0.53亿元。

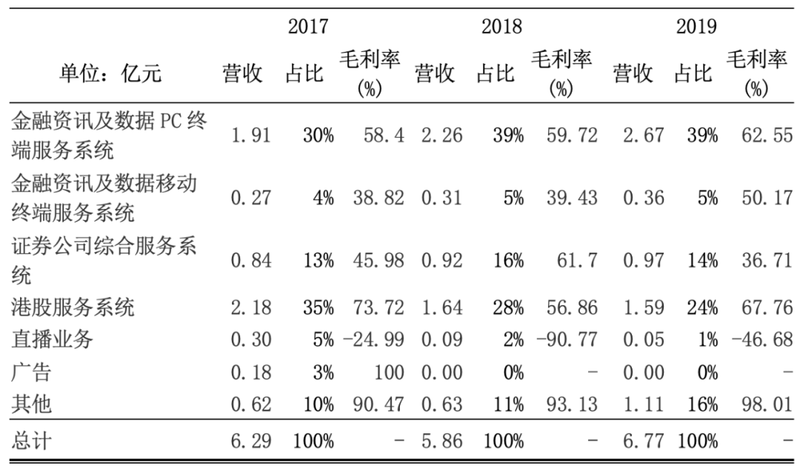

分业务来看,大智慧的各项业务中,证券信息服务平台是核心业务,2018、2019年占总营收比重在39%左右,毛利率维持在60%左右,近两年毛利率持续提升;证券公司综合服务系统和港股服务也是重要业务,合计占总营收比重约40%,毛利率波动较大。

大智慧以提供数据服务为主的2B业务,如果毛利率降低,可能是向上游采购服务器等议价能力变弱,也有可能是产品采取降价策略,这都意味着大智慧的竞争环境正在发生剧烈变化。诸如A股上市公司东方财富(300059.SZ)、同花顺(300033.SZ)等已经实现赶超,还有众多未上市的金融服务提供商虎视眈眈。

湘财证券加大智慧的组合能否更进一步,还有待观察。