文|IPO捕手

随着新科技的不断涌现,医疗行业迎来一轮又一轮变革。医疗机器人的出现和应用,便是推动医疗行业发展更上一层楼的重要力量。

在面向全民健康这个大方向下,医疗机器人领域具有独特解决方案的企业受到许多资本的关注。产业链上下游的企业鼓足干劲,力求在这个市场迸发出最耀眼的火花。

千亿市值的龙头企业微创医疗在接二连三的分拆业务上市后,盯上了这个风口。

据港交所9月24日披露,上海微创医疗机器人股份有限公司通过港交所上市聆讯,摩根大通与中金公司为其联席保荐人。估值已超225亿元,但需要面对的一个事实是,目前医疗机器人在实际使用的过程中并不乐观。

一方面使用医疗机器人的医生需要时间成本培养,另一方面,医疗机器人的采购费用不低,普及率并不高,与此同时,医疗机器人由于开机费过高的原因,成本也需要转嫁到患者身上。多重因素的叠加,就很容易导致医疗机器人在商业化方面存在一些窘境。

那么,微创医疗机器人又是如何在上市前已经获得200多亿的估值?未来的投资价值又将如何?IPO捕手将通过多个维度来解读微创医疗机器人,让外界对它有更多的认知。

融资历程

微创医疗机器人最初是微创医疗的孵化项目之一,2014年开始研发腔镜手术机器人,2015年正式注册成立。作为医疗器械板块龙头的“嫡出”,微创医疗机器人“吸金”能力不可小觑。

据天眼查数据显示,微创医疗机器人共获得了1轮30亿元战略融资,投资者阵营非常豪华分别是高瓴创投、CPE源峰、致凯资产、远翼骰子、易方达资产管理、科创投集团、国新科创基金、上海銮阙资产、瑞世财富、凯利易方资本、国方资本、国风投基金、惠每资本,投后估值225亿元。

商业模式

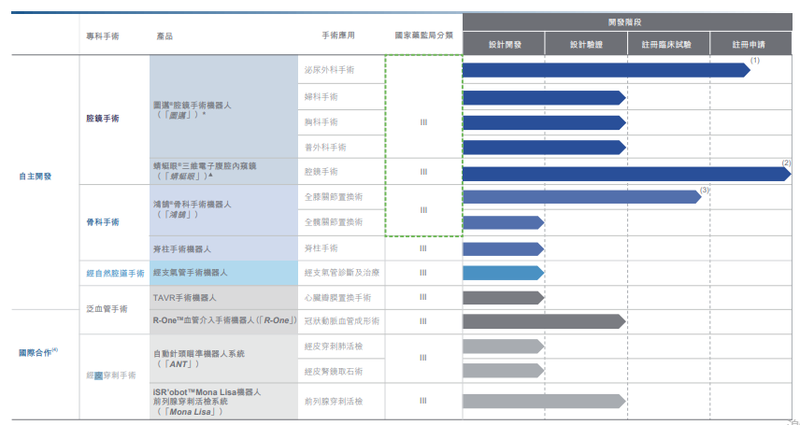

据招股书显示,微创医疗机器人是全球第一梯队的手术机器人公司,致力于设计、开发及商业化创新手术机器人,以协助外科医生完成复杂的外科手术。公司使命是提供能延长和重塑生命的机器人智能手术全解决方案。

该公司是全球行业中唯一一家拥有覆盖五大主要和快速增长的手术专科产品组合(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)的公司。

旗舰产品,即图迈®腔镜手术机器人、蜻蜓眼®三维电子腹腔内窥镜及鸿鹄®骨科手术机器人,均已被纳入国家药监局的创新医疗器械特别审查程序(或称「绿色通道」)。图迈 及鸿鹄 处于或接近注册批准阶段,而蜻蜓眼已于最近获得国家药监局批准。

自创立以来,专注于手术机器人相关的核心五项底层技术的研发,而该五项底层技术必须互相充分协作方可令手术机器人的硬件及软件运作得当,分别为:机器人本体设计、控制算法、电气工程、影像导航及精准成像。

图迈是核心产品,潜在应用广泛。现正研发图迈在泌尿外科手术上的应用。于2019年11月,上海东方医院曾经成功运用图迈完成一项机器人辅助腔镜前列腺癌根治术(RALRP)。前列腺癌根治术(切除整个前列腺)是当前针对早期前列腺癌的标准治疗及潜在治愈疗法。

财务数据

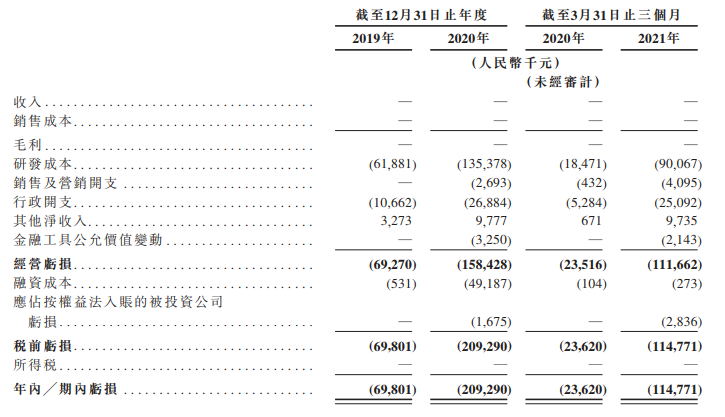

据招股书显示,无成熟商业化的产品,微创医疗机器人至今尚无任何收入和销售成本,处于亏损阶段,微创医疗机器人2019年、2020年的亏损为6980万元、2.09亿元。今年首季度亏损约1.15亿元,较去年同期的2362万元扩大3.9倍。亏损主要由研发成本和行政开支导致。

从研发投入上看,微创医疗手术机器人2019年、2020年及2021年第一季度,研发成本分别为6千万元、1.354亿元及9.01千万元。微创医疗手术机器人预测,未来研发投入还将随着研发活动的增加而增加。

据招股书显示,未来研发成本将随着研发活动的增加而增加,其首次公开募股所得资金将主要用于上述三款核心产品的临床试验及商业化落地,提升手术机器人在中国渗透率的同时也将继续扩大产品组合以建立多专科手术机器人平台,并实施产品的全球化战略。

竞争对手

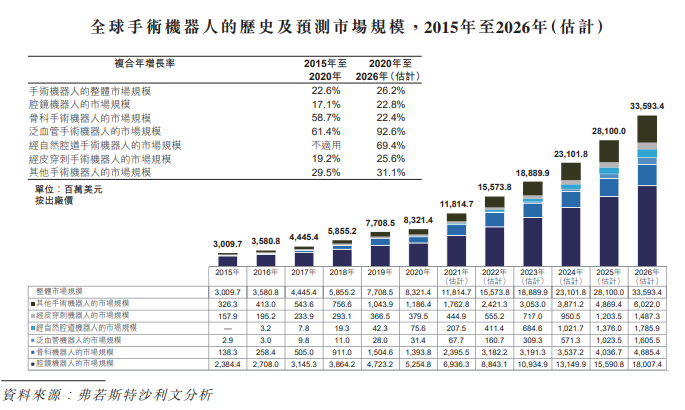

近年来,全球手术机器人市场蓬勃发展。根据弗若斯特沙利文的资料,其由2015年的30亿美元增至2020年的83亿美元,复合年增长率为22.6%。预期全球手术机器人市场将继续快速增长,并可能于2026年达到336亿美元,自2020年起的复合年增长率为26.2%。

目前,腔镜手术机器人为手术机器人最大的细分市场。腔镜机器人可用于多种手术,包括泌尿外科、妇科、胸外科及普外科手术等。骨科手术机器人为另一个快速增长的细分市场,特别是对于关节置换机器人的需求高速增长,即骨科机器人中最常见且最复杂的一种,其需求受人口老龄化和关节炎患病率的不断提升带动。除腔镜手术机器人及骨科手术机器人外,其他手术机器人近年来亦已开发,且日益普及。

尽管中国对机器人辅助关节置换手术的需求不断增长,但由MAKO Surgical Corporation开发的RIO手术机器人为截至最后实际可行日期仅有的获国家药监局批准注册的关节置换手术机器人。根据弗若斯特沙利文的资料,截至最后实际可行日期,鸿鹄为唯一一款由中国企业开发,配备自主开发机械臂的关节置换手术机器人。

据不完全统计,国内目前为止已集中出现了至少100家医疗机器人创业公司,公开披露融资的超过40家;还有博实股份、金明精机、科远股份、复星医药还有部分工业机器人公司也延伸了医疗机器人方面业务。

目前微创医疗机器人最主要的竞争对手为达芬奇机器人。达芬奇Xi及达芬奇Si手术系统是仅有的由国家药监局批准注册的腔镜手术机器人,在国内市占率最高。

作为首款由中国企业开发并已完成注册临床试验的腔镜手术机器人,图迈所展示的有效性结果并不劣于达芬奇Si,整体手术成功率达98%,并且几乎所有次要有效性终点均无统计学显著差异。

总结

多家企业布局的背后,是医疗机器人市场潜力的体现。前景是美好的,但道路是曲折的,在医疗机器人逐渐落地的过程中,微创医疗机器人有诸多难题需要去面对。

用于医疗的产品都需要得到国家监督管理局的认可才可使用,而且也不是100%的通过率,此外,认证流程也是非常繁琐。加之,医疗机器人的研发周期也非常久,一般长达6至10年,需要前期持续不断地投入资本,这也意味着公司需要有足够的实力来扛住这些时间成本。

可以预见的是,伴随着医疗机器人的逐步落地,战场不会缺乏刀光剑影,若微创医疗机器人能成功上市,这一竞争也很有可能会延伸到资本市场上。