文|野马财经 于婞

编辑|武丽娟

虽然被阿里和优酷共同推着走,耐看娱乐也没能一发即中的站上港交所舞台。

7月18日,申请材料失效半个月后,耐看娱乐又一次在港递交了《招股书》,继续向着IPO发起冲击。

然而,与去年的业绩相比,2022年以来的四个月,耐看娱乐的数据并不那么“耐看”。

前4个月营收降4成,利润降6成

耐看娱乐成立于2016年,是一家网剧及网络电影制片商及发行商,专注于制作、发行,或联合投资网剧及网络电影以及对于院线电影进行联合投资。收入来源主要是网剧、网络电影、院线电影、许可IP等。

虽然成立不足6年,但这家年轻的公司已经在网剧届有了一席之位。《招股书》显示,按制作和发行网剧的收益计算,耐看娱乐以2.63亿元位列中国第2,但市场份额只有1.8%。

来源:耐看娱乐《招股书》

市场高度分散是中国网剧的一个通病,按制作和发行网剧的收益计算,前五大网剧公司的市场份额总共也只有6.4%。同比中国的网络电影市场,前五大网络电影公司共占30%的市场份额。

耐看娱乐短时间内取得成功,离不开客户的支持。从《招股书》可以发现,优酷作为大客户,近年来给耐看娱乐带来了不少创收。

耐看娱乐成立之初,其制作的首部网剧《艳骨》就在优酷首播;2021年,其分账剧《亲爱的柠檬精先生》在优酷上映,为中国2021年票房最高的分账剧;同年,耐看娱乐定制剧《你好,火焰蓝》在优酷独家上映,由于当年爆火小生龚俊的加入,这部剧还在优酷获得最高热度值;2022年,其分账剧《我叫赵甲第》在优酷播映……

从数据来看,2020年,耐看娱乐从优酷及关联公司获得收入4580万元,占总收入的17.6%,当年优酷是公司第二大客户;2021年,优酷一跃成为公司的最大客户,销售收入1.74亿元,占同期总收入的50.4%;2022年前4个月,收入和占比分别是3760万元和57.1%。

而从时间线来看,优酷销售收入激增,或许与阿里巴巴的入股有关。

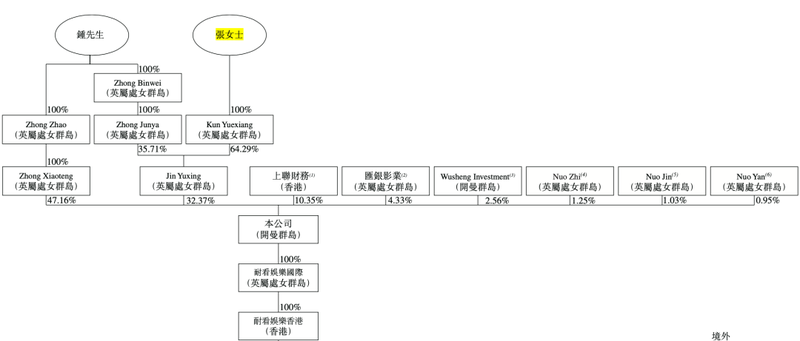

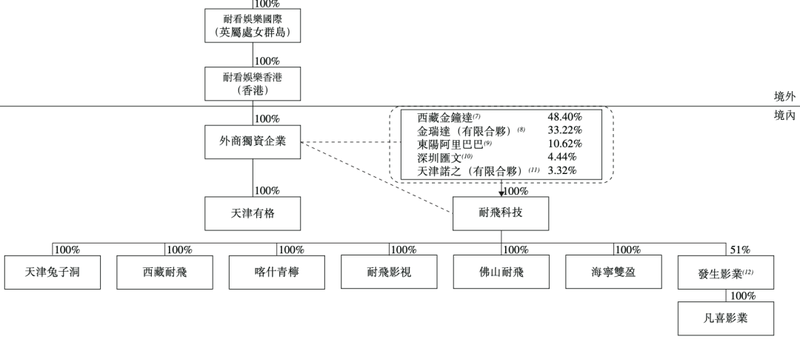

优酷信息为东阳阿里巴巴的参股公司,东阳阿里巴巴是阿里影业旗下附属公司。2020年,耐看娱乐引入东阳阿里巴巴为彼时经营主体耐飞科技股东之一,持股10.62%,借此与阿里影业达成战略合作。

2021年,耐看娱乐进行了资产重组,重组后,东阳阿里巴巴退出股东序列,转为由阿里影业的间接全资附属公司——上联财务继续持股,持股比例10.35%,位列公司第三大股东。

来源:耐看娱乐《招股书》

然而,在阿里和优酷的资金与平台共同加持之下,耐看娱乐的最新业绩并不“耐看”。

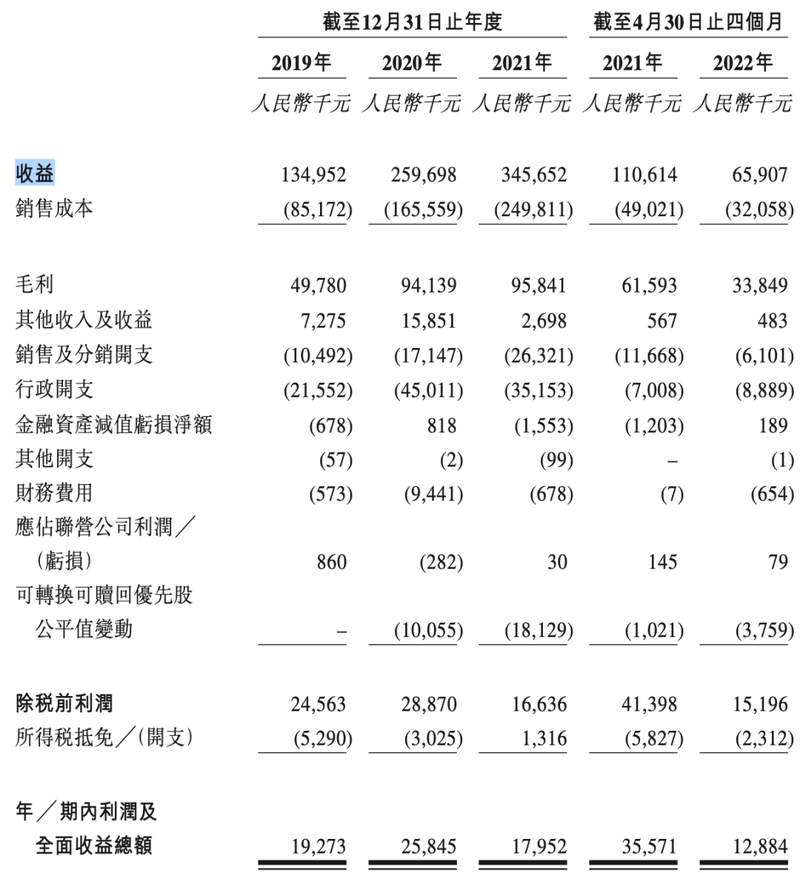

《招股书》显示,2019-2021年,耐看娱乐营收分别为1.35亿元、2.6亿元、3.46亿元,实现了稳定增长。但2022年前四个月,其营收只有0.66亿元,较去年同期的1.1亿元下降40%。

来源:耐看娱乐《招股书》

2019-2021年,耐看娱乐期内利润及全面受益总额分别为1927万元、2585万元、1795万元,2021年增收不增利;此外2022年前四个月,期内利润及全面受益1288万元,较去年同期的3557万元下降64%。

对此,耐看娱乐称,由于2022年的大部分主要项目预计于今年下半年播出,因此今年前四个月,并无播放任何新网络电影、定制剧或版权剧。因此,网络电影及网剧产生的收益减少。

2014年,阿里影业借壳上市,在2015年摸到4.9港元/股的高点后就开始一路下滑,2019年短暂反弹后又受疫情重创,如今截至7月19日收盘只有0.69港元/股,较高点下跌86%,总市值186.13亿港元(约合159.92亿元)。

现在阿里影业联合优酷一起助攻耐看娱乐上市,或许也是把一部分的希望寄托在了受疫情影响相对较小的网剧市场。然而,营收降4成同时,耐看娱乐的网剧业务如何?

网剧占比7成,分账剧后来居上

网剧是指根据剧本制作并仅可于网络视频平台播映的连续剧集,不包括已取得电视剧发行许可证的连续剧集。

来源:耐看娱乐《招股书》

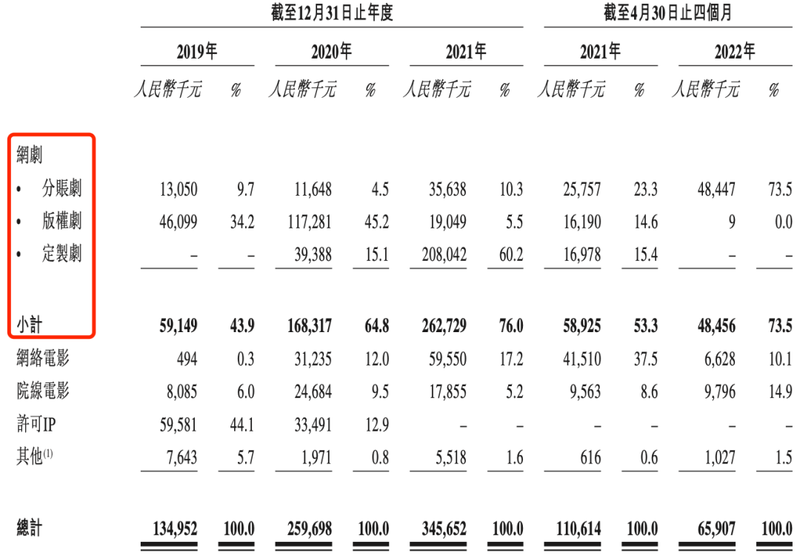

耐看娱乐的主要收入来源就是网剧,且过去三年,无论是绝对金额还是所占营收比例都在上升。《招股书》显示,2019-2021年,耐看娱乐来自网剧的收入分别是0.59亿元、1.68亿元、2.63亿元,占营收的比例分别为43.9%、64.8%、76%。

然而,2022年前4个月,耐看娱乐网剧营收4846万元,较去年同期的5893万元下降18%。不过在整体营收下降的情况下,网剧收入的占比依然很高,2022年前4个月网剧占比73.5%,较去年同期的53.3%上升38%。

从类型来看来看,网剧主要包括分账剧、定制剧和版权剧。其中分账剧是指网络视频平台以收益分成形式应付许可费的网剧,费用一般取决于有效观看次数及观看时长,而网剧制片公司在开发及制作阶段保持高度控制权;

定制剧又叫自制剧,是指网络视频平台向网剧制作公司购买制作服务的网剧,制作公司有权收取网络视频平台应付的固定制作费用,而网络视频平台在开发及制作阶段发挥主导角色;

版权剧则是网络视频平台以固定费用形式应付许可费的网剧,网剧制片商及发行商在开发及制作阶段保持高度控制权。

来源:耐看娱乐《招股书》

从《招股书》可以看到,耐看娱乐这三个剧类均有涉猎,且2019年、2020年以版权剧为主,占比分别是34.2%和45.25%;2019年的时候耐看娱乐还没有定制剧项目,但2020-2021年这一类别收入占比激增,分别是15.1%和60.2%;分账剧曾经是耐看娱乐表现并不突出的一个类目,过去三年的收入占比分别是9.7%、4.5%、10.3%。

但到了2022年,三类格局发生巨大变化,定制剧再一次退出耐看娱乐网剧阵列;版权剧的贡献只有9千元;分账剧一跃成为业务领跑,2022年前四个月收入占比73.5%,几乎贡献了耐看娱乐网剧的全部收入。

中国青年剧作家导演向凯认为:“网剧的分账模式都是以定级来定价格,定级都是网络平台自己去评的,具体多高多低、是否达到他们所认为的这些级别,这个里面有很大的水分。尤其是有利益关系的,那么他们可能级别会评得很高,那么相对没有利益关系的,他们的级别可能就相对比较低。尤其是对制作公司、影视公司是有很多不公平的。如果没有相关利益关系,可能面临被打压。”

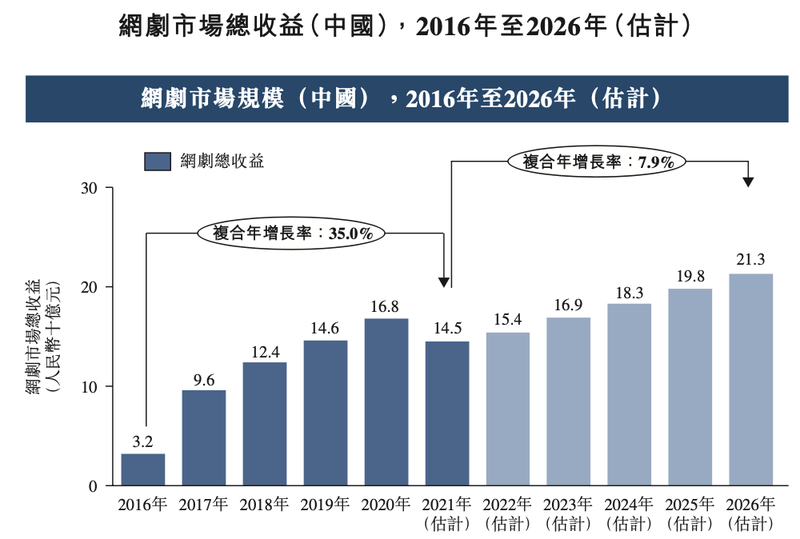

根据“弗若斯特沙利文”数据,网剧市场规模已由2016年的32亿元增至2020年的168亿元,复合年增长率为50.9%。增长主要由于网剧的每集平均售价和总数增加。

来源:耐看娱乐《招股书》

不过随着国家广电总局发布《关于网络视听节目信息备案系统升级的通知》,从2019年2月15日起,凡是投资额超过500万元的重点网剧,制作机构应当在制作前通过信息备案系统进行节目信息登记,未来网剧市场的快速增长因此预期将会放缓。

这或许也一定程度上影响了耐看娱乐2022前四个月的营收。

据“弗若斯特沙利文”预测,网剧市场规模2026年将达到213亿元,2021年至2026年的复合年增长率为7.9%。

再看耐看娱乐这两年的产出情况,除了《你好李焕英》外,并无“出圈”的爆款。押注热门IP《河神2》和大热流量龚俊的《你好火焰蓝》,最终也只是在粉丝圈内小火。上面两款剧的豆瓣评分分别是7.4和5.1,在及格线上下。2022年的分账剧《我叫赵甲第》豆瓣评分也只有4.4。

如今在网剧市场整体增速放缓和暂无爆款的情况下,耐看娱乐的未来又将如何?

BTV主播的商业转型

耐看娱乐重组前的经营主体是耐飞科技,成立于2016年,创始人为现在董事长兼CEO张栗坤的父亲张广辉和现任执行董事兼控股股东之一钟山。

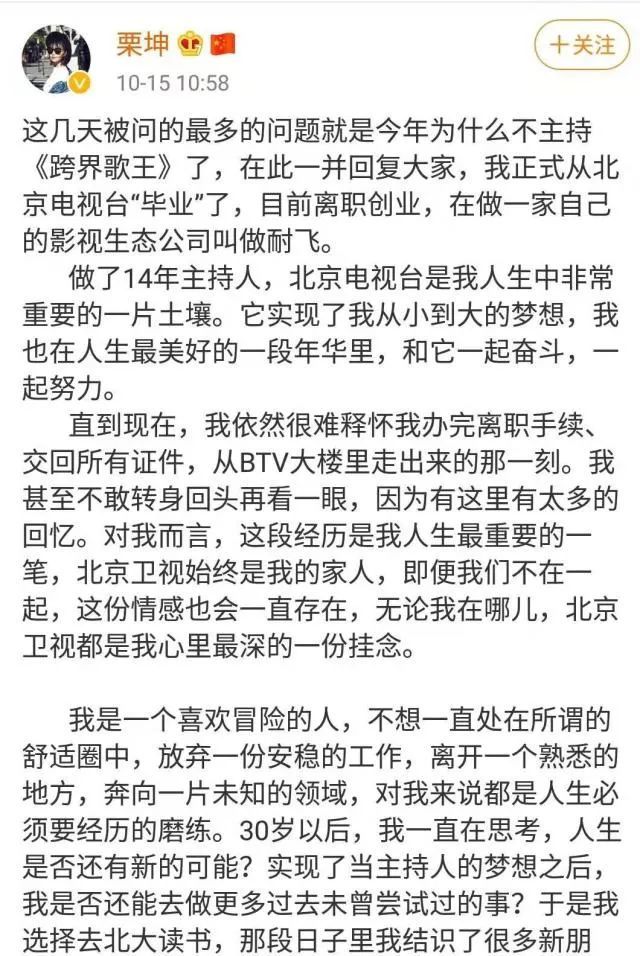

张栗坤还有另外一个常看综艺的人比较熟悉的身份——原北京卫视“花旦”、《跨界歌王》和《最美和声》的主持人。自2005年开始,她先后担任北京电视台多档节目的主持人,被同事誉为“铁娘子”。

2019年,张栗坤辞去了电视台的“铁饭碗”,同年,其父亲也出于家族传承目的将自己的股权转让给了张栗坤。

离职时,张栗坤说:“我是一个喜欢冒险的人,不想一直待在舒适圈,所以放弃这份安稳工作选择离职创业。”

来源:张栗坤微博截图

于是,带着创业的热忱和父亲给的股权,张栗坤踏入商海。

于媒体及娱乐行业拥有超过15年经验的张栗坤并不乏文娱商业头脑,她很早就感知到用户观看形式正在变化,上视频网站成为最主流的观看形式。于是张栗坤又成立了青年厂牌兔子洞文化,主要探索短视频、动漫、网络电影、付费网剧领域。

来源:耐看娱乐《招股书》

张栗坤在娱乐圈也积攒了一定的人脉,不但跟贾玲是好朋友,促成了后来《你好李焕英》的合作,包括2020年引入东阳阿里巴巴及深圳汇文,以及于2021年引入Wusheng Investment,都是张栗坤接手公司后因“熟人关系”等拉来的项目。

《招股书》中对其能力也给予了极大的认可和依赖,“张女士作为首席执行官加入本集团,协助钟先生运营及发展本集团,自此一直为我们业务发展的主要推动力。”耐看娱乐表示,“我们依赖执行董事兼首席执行官张女士、执行董事钟先生及其他主要管理层的专业知识、经验及领导才能。”

张栗坤,图源:耐看娱乐《招股书》

在7月20日最新的一条微博中,张栗坤写道:“希望每一位女性都能有勇气追求梦想,期待着更多女性能够在自己的领域熠熠生辉,让我们的世界有更多温暖和光亮。”

来源:张栗坤微博截图

如今网剧市场增长降速,但在阿里、优酷,和圈内众多票好友人脉的支撑下,耐看娱乐IPO后公司欲拿出9亿元投入网剧制作,张栗坤能带领耐看娱乐突出重围吗?