文 | 巨潮 小卢鱼

编辑 | 杨旭然

3月6日,云南白药发布公告,称王明辉因个人原因,申请辞去公司第十届董事会董事长、董事、董事会战略委员会委员,以及在云南白药及其控股子公司的一切职务。此时距离王明辉上任董事长,不过仅4个月。

王明辉自1999年起就已出任云南白药集团股份有限公司的总经理,是不折不扣的公司元老,对云南白药的战略发展有着举足轻重的地位。

王明辉的突然辞职,也让部分人更加担忧起云南白药的发展状况。这些年,白药公司在陈发树的影响下热衷投资,却屡屡亏损,导致企业利润在营业收入有所增长的情况下却出现大幅下滑。

3月7日,受到消息影响,云南白药股价跌幅达到5.28%。

截至2022年9月末,云南白药的交易性金融资产持有期间公允价值变动损益仍有-7.52亿元,还收到了云南证监局的行政监管措施决定书,要求云南白药针对证券投资过程中种种管理不规范、监督不到位的行为在限期内整改。

如今云南白药的整改尚未结束,新业务也尚在起步,王明辉却已黯然退场。难道说,企业的未来真的要交给热衷于投资炒股的陈发树?这家以中药起家、以牙膏赚钱的百年老字号,又将被命运指向哪种结局呢?

01 引狼入室

坊间传言,陈发树是因为在长江商学院结识了王明辉,才会如此执着地参与到云南白药的混改中。

只有小学学历的陈发树,靠着木材生意积累下人生第一桶金,创立新华都后开始涉及工程机械、房地产等行业,并在业务往来中认识了当时承包紫金矿业的总经理陈景河。在许多人都不看好紫金矿业的时候,陈发树却毅然决然地参与了这家落魄国企的混改,最终持股20.19%。

2003年和2008年,紫金矿业成功登陆港股和A股,陈发树的身家也随之暴涨,加上新华都也IPO,陈发树在2009年一跃成为福建首富。

此事也映射出陈发树的投资风格:识人识事眼光精准独到,可以提前嗅到行业前景,魄力强大到能够预判风口并下重注。

而在紫金矿业上尝到了入股实施混改的国企甜头后,陈发树在2009年又将目光瞄向了云南白药。陈发树以22亿元接手当时云南白药的第二大股东红塔集团所持有的股份,这笔交易却被中国烟草公司否决,导致双方对簿公堂。

股改中失利的陈发树并未放弃入股云南白药的野望,转向二级市场收购股票,并于2015年进入前十大股东行列。到2016年云南白药再次启动混改时,陈发树通过新华都向云南白药增资以获得其20.76%的股权。

陈发树之所以会如此执着于云南白药,自然也与当时云南白药在市场上的优秀表现离不开关系。

云南白药素有“中华瑰宝,伤科圣药”之称,是唯二被列入一级保护品种的药品,就像片仔癀那样,在一众中药企业里有着无法复制、无法超越的核心优势。

虽然21世纪初时中药企业的生存状况并不好,云南白药却靠着生产销售牙膏杀出了一片新天地,以“预防牙龈出血”为产品定位,在2005年时与其他宣传美白防蛀的国外牙膏品牌形成了明显差异,最终打下了自己坚实的行业地位。

2009年时云南白药牙膏的销售收入已突破7个亿元,十年后这项业务收入则增长到45亿元,在云南白药整体业务收入的占比接近70%,让这家百年老字号的中药企业有底气喊出,自己的发展战略是“新白药,大健康”。

2008-2018年间,云南白药的股价涨幅更为惊人,一度高达4885%,所处的中药和大健康行业又得到了国家政策的大力支持、资本市场的追逐,也难怪会牢牢吸引住陈发树的目光。

不过对于陈发树来说,为了入局这次混改,已经付出了高昂的成本,而一路支撑着他的野心,也绝不会只是当一个财务投资者那么简单。

事实上,2019年陈发树就提议由云南白药反向吸收合并白药控股,最后持股比例变成了云南省国资委和新华都及关联人各占25.14%,云南白药自此进入了无实际控制人的状态。

希望重振白药光辉的王明辉,后来一度失望地表示,陈发树来了,但一切都没有变化。

02 投资有风险

其实有一点王明辉说错了,陈发树的确有给云南白药带来变化——这家原本稳稳的公司,变得更喜欢资本运作了。

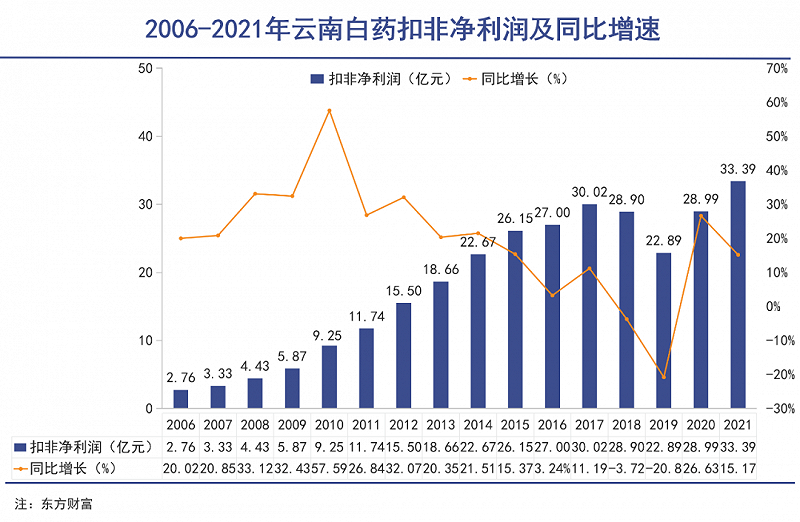

一方面,云南白药开始豪气分红,2019-2021年间公司净利润金额分别为41.84、55.16和28亿元,分红金额则分别为38.32、49.17和20.52亿元,手笔分外阔绰。

另一方面,云南白药组建了投资执行团队,三年时间内投入约140亿元用于“炒股”,持仓标的除了恒瑞医药、中国生物制药等同行业公司,还有腾讯控股、小米集团、贵州茅台、伊利股份等当年的热门股。

这种大搞金融操作且脱离主业的风格变化,可以说是由“牛散”陈发树一手促成。

可惜“牛散”的二级市场操作水平似乎有限,受互联网反垄断、医药集采压价、疫情抑制消费等因素影响,云南白药持有的腾讯、小米、恒瑞医药等股票纷纷暴跌50%以上,造成巨额投资亏损,并拖累了云南白药自身的股价。

2021年,云南白药从股价巅峰112.7元/股一路下跌至73.61元/股,跌幅达到34.7%。而同属绝密配方的片仔癀,当年的售价却一度由590元/粒涨至1500元/粒,市值更是一路飙升,直接拉开了与云南白药的差距。

不管是大额分红还是投资股票,都显得陈发树似乎急于从云南白药身上索取回报。这可能既是为了弥补他之前付出的时间和财务成本,也是为了缓解当时投资光伏企业带来的资金压力。

可惜结果却大大伤害了云南白药这支主营业务经营稳定的白马股,并且还给资本市场留下了“不务正业、沉迷炒股”的不好形象。

其实云南白药的业绩增长在2020年以后,已经显露出疲弱之态,营收增速仅有10%,并不如那些主打创新药的医药白马股们。

核心产品(云南白药系列药品及牙膏)均已进入成熟期,气雾剂,创可贴及牙膏市场份额行业排名第一,膏药市场份额行业排名第二。市占率排名虽高,却也意味着这些板块业绩接近见顶,让资本市场少了许多与成长性有关的想象空间。

业绩增长乏力加上炒股巨亏,云南白药的股价开始持续下跌,2022年累计跌幅达到26.15%,表现甚至弱于沪深300指数(跌幅21.63%),而市值的大幅缩水又加剧了云南白药对开辟第二增长曲线的焦虑感。

2020年后云南白药开始频频跨界,围绕“大健康”的主题,从日化到护肤,在茶品业务、面膜、洗发水、减肥产品等领域都进行了尝试。只是这些产品的市场反响并不好,反而进一步消耗了中药老字号积攒下来的品牌力。

不论是陈发树还是云南白药,那几年给外界留下的印象都有点“瞎折腾”的意思,倘若安心守本固元,恐怕还不至于遭受如此巨额的身家缩水。

但对于野心勃勃的陈发树,和做惯了行业大哥的云南白药来说,增长乏力就是最大的心病,即便是神药白药也无法医治。

03 前途未卜

无论陈发树与云南白药两方是否后悔过当初的交易,现实是两者早已纠缠太深、极难切割。云南白药能否成功打造第二增长曲线、实现利润继续增长,关乎到陈发树这笔高额成本投资最终能否成功。

云南白药如今的发展战略,其实是由王明辉奠定的。为了实现从单一产品的中药企业向多元化的大健康企业转型,王明辉为云南白药设想了短、中、长三条发展路线。

短中期内,云南白药将医学美容、口腔护理、新零售健康服务赛道视为第二增长曲线的主要发力点,重点发展包括口腔领域、皮肤领域、骨伤领域以及女性关怀在内的4个领域。

2019-2021年医学美容、口腔护理、新零售健康服务业务分别实现 2.77%、6.28%、8.42%的增长,云南白药在2022年半年报中直接表示,上述三个赛道的业务已取得阶段性成果。

长期战略,则是聚焦于中药的创新发展,就像今年2月王明辉在接待院士王辰时表态的那样,云南白药将在药品、健康品、中药资源、省医药等板块持续发力,不断进行产品与消费的创新升级。

在《中医药振兴发展重大工程实施方案》等政策利好下,中医药的“医保、医疗、医药联动改革”将从试点走向全国,也将为云南白药等行业内优质企业带来更广阔的发展机遇。

然而,王明辉的突然离职,给云南白药的前景蒙上了一层阴翳。显然资本市场也是如此看待,超过5%的跌幅说明一切。

虽说近年来云南白药在数字化改革和实现“1+4+1”战略目标的大路上昂首阔步,但目前企业的营收仍高度依赖省医药公司、云南白药系列、牙膏系列三大传统业务单元,云南白药事实上还没有培育出第三大爆款产品。

云南白药想要开拓出新的业务版图,在研发投入上却又颇为吝啬,近三年研发支出占营业收入的比例一直低于1%。

云南白药的研发投入占比几乎只有东阿阿胶、华润三九、九芝堂等同行业企业的四分之一,折射出的经营态度不免令投资者担心。

除了在证券投资上回归理性,云南白药想重塑口碑,更应该回归药品本源,立足中药创新以打造大健康业务,这样既能响应国家振兴中药的战略要求,又能真正发挥出自己的核心优势。

至于陈发树,在接连经历了投资光伏赔钱、主业(新华都)大跌、举牌森特股份被证监局出具警示函等负面事件后,能否调整好心态,安心做回一个财务投资者?

在老熟人王明辉离职后,也许陈发树最需要想通的是,自己到底想从云南白药得到什么,又能从云南白药得到什么,以及能为云南白药做些什么。