文|另镜 郑浩钧

编辑|陈彦旭

面对奔驰、宝马的降价,对标BBA的蔚来或许会面临着更大的盈利压力。

1月6日,特斯拉打响新年降价第一枪,创下中国区售价历史新低,竞争对手小鹏和问界选择了迅速跟进降价,特斯拉悄然搅动了新能源车新战役。

这场价格战的战火如今从新能源车领域已迅速波及燃油车市场,据不完全统计,目前包括比亚迪、极氪、东风雪铁龙、广汽丰田等已超30家车企卷入降价潮。

近日,部分宝马、奔驰4S店推出大幅促销优惠活动,纯电车型BMWi3降幅达10万元以上,有销售顾问表示,奔驰C级优惠6万,奔驰E级优惠5万。

从创立之初,蔚来便定位高端纯电,将豪华汽车三巨头BBA定义为竞争对手。

3月1日晚间,蔚来CEO李斌在财报电话会上表示,今年一季度,蔚来的压力比较大,蔚来希望保持稳定的价格策略,没有推出减配车型的计划。

亏损仍在扩大的蔚来,能否顶住营收压力成为外界关注的焦点。去年四季度,蔚来营收虽有增长,但比市场预期低了近10亿元,经营亏损达67亿元,创下历史新高,亏损率环比扩大12个百分点至42%。

公司盈利能力也进一步承压,去年四季度汽车毛利率同比下降14个百分点至6.8%。

2022年四季度,蔚来单车均价36.8万元,环比下降约9000元。蔚来的单车均价在下降,但单车成本却有所提升。

平台切换拉低毛利率

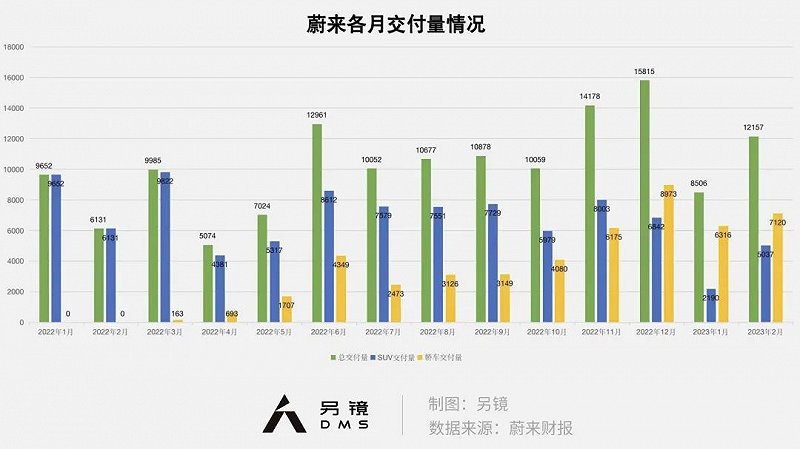

在去年9月底开启交付的蔚来ET5,起售价32.8万元。一度被看作是蔚来的“Model 3”,将承担走量的任务。事实上,ET5的订单量也较为充裕,但蔚来的供应却没有跟上,加之NT1平台车型已走到产品周期末期,销量略显低迷,蔚来经历平台切换的阵痛。

具体来看,ET5在去年10月、11月交付量仅有1030辆、2968辆。虽然12月ET5的交付量提升至7594辆,但另一款轿车ET7的交付量却从3000辆左右下降至1379辆。NT1平台的“866”车型(ES8、ES6和EC6),在去年9月、10月、11月、12月的合计销量分别为5834辆、3165辆、3106辆、2688辆。

新老平台的切换也影响毛利率。

蔚来方面表示,由于老款“866”车型相关的存货拨备、生产设施加速折旧与购买承诺损失,使去年四季度的汽车毛利率下降6.7个百分点,支出约10亿元。

在今年初时,蔚来CEO李斌也曾提及上述问题,他表示蔚来针对需求波动,惯性太强,调整不及时,造成不必要的损失。而应对供应波动,很多厂商的反应更迅速,更高效。

不过,即使忽略在老款车型上的损失,蔚来四季度的汽车毛利率也只有13.5%,对比来看,市场预期为16%,去年三季度和2021年同期分别为16.4%和20.9%。

蔚来财务高级副总裁曲玉在3月1日晚间财报电话会上表示,毛利率与前一季度相比有所下降,主要是产品组合变化,比如四季度毛利较低的车型ET5销量有所增加。

ET5销量占比的提升,也拉低了蔚来的单车均价。按蔚来四季度销量40052辆来计算,其单车均价为36.85万元,环比下降9000元。

虽然单车均价下降,但蔚来单车成本却仍有所增加。扣除在老车型上10亿元损失,蔚来单车成本仍环比增加3000元。

动力电池是电动汽车成本中占比最高零部件,而蔚来由于换电配置等因素造成车重较重,导致需要配备比同行更高的单车电池容量。去年四季度碳酸锂价格每吨上涨10万元,据蔚来测算,这拉低了约2个百分点的毛利率。

半年交付5款新车

李斌也坦言,蔚来的毛利率在一季度还是会面临较大压力。一是已生产的老款“866”车型存在展车清库、国补补贴、金融贴息等优惠政策,对短期毛利有影响;二是工厂需要准备新款“866”车型的生产,产出比较低;三是一季度主要交付车型是毛利较低的ET5。

展望2023年,李斌表示蔚来有信心在今年四季度,将毛利率提升到18%至20%。利好因素有三个,一是蔚来的新产品将从二季度开始陆续交付;二是锂矿、芯片等原材料价格下降;三是蔚来认为从三季度开始,交付量会显著上升。

其中,最主要的利好因素就是新产品的交付。李斌透露,蔚来将在二季度交付4款新车,7月交付1款。目前,新一代ES6与ET5猎装版均已登上工信部产品公告。

在电话沟通会中,李斌预期蔚来2023年的销量将翻番至24.5万辆,NT2平台车型全部上市后,产品组合能够支持蔚来实现3万辆的月销量。

“主销的ET5、ET5旅行版和ES6目标是合计月销2万辆;ET7、ES7、ES8,每款车月销2000至4000辆,合计月销8000至1万辆;表现个性的EC6、EC7合计月销1000至2000辆。”李斌在3月1日晚财报电话会上说道。

不过,对于年交付量12万,创立8年多的蔚来来说,同时销售8款差异较大的车型,带来的供应链压力不容小觑。蔚来此前就在ET5上陷入过空有订单,但难以交付的窘境。

对比来看,蔚小理中首家突破2万月交付量,且汽车毛利率基本保持在20%左右的理想汽车,长期以来仅销售一款车,目前也仅有三款车型在售,且实行套娃策略,车型之间差异较小,许多零部件可以通用。

成立20年、汽车毛利率保持在25%以上的特斯拉,主力车型Model 3/Y去年合计交付124.7万辆,占据了约95%的交付量,两款车型间的差异同样较小,大部分零部件可以通用。

在车海战术取得成绩的新能源车企比亚迪,深耕电池技术二十余年,拥有着全产业链自主生产能力,目前几乎可以自产所有汽车零部件,这种供应链控制力需要长期坚持不懈的深耕和积累。

蔚来也在加速布局供应链,其自研芯片、自研电池项目都已在研发中。公开资料显示,蔚来的芯片研发团队人数达500人,电池相关研发人员也超过800名,每年研发投入超过10亿元。不过,这些项目仍处于投入阶段,还未有成果出炉,目前蔚来的芯片、电池仍为对外采购。

2022年第四季度,蔚来的研发费用接近40亿元,同比增长117.7%,环比增长35.2%,已超过了蔚来总裁秦力洪此前定下的“每季度30亿元左右”的目标。

目前,蔚来需要牵扯精力的领域较多。既要把握好8款车型的零部件供应,又要推进自研芯片、电池项目,而且一万出头的月销量,让蔚来在供应商面前也略显弱势。

此外,蔚来的换电站、用户服务体系也需投入不少资金。蔚来急需的应该就是扩大销量,摊销在研发、换电、用户服务上的投入,但随着奔驰、宝马的降价,如果蔚来继续坚持原来的定价,做大销量恐怕并非易事。