文|连线出行 周雄飞

前言及摘要:

汽车座舱,是密切伴随汽车产业发展的一个关键产业。

就近百年的汽车产业发展来看,汽车座舱已进行了多次技术变革,从提供基础信息,包括车辆状态和外界环境信息的机械式座舱,向满足基础音、视频娱乐需求的电子式座舱为代表的技术变革已经完成。

随着汽车产业正在从传统燃油车时代向智能汽车时代进行变革,与之相关联的汽车座舱产业也正在向第三次技术变革迈进——智能座舱时代。

2012年特斯拉推出全球首款座舱中没有实体按键、采用中控屏控制车辆功能、且可以OTA升级的Model S后,智能座舱产业开始快速发展起来,并呈现出“百花齐放”的产业图景。为了凸显自身优势、实现功能的个性化和差异化,主机厂和技术解决方案供应商们在智能座舱技术层面的比拼随之展开。不仅用更多的交互方式和场景来完善智能座舱的能力,同时也把AR、MR、ChatGPT大模型应用和人工智能等新兴技术引入其中,使智能座舱实现更高算力、更快交互和提升算法迭代能力。基于这一背景,《2023智能座舱产业洞察报告》通过深度解析智能座舱产业发展图景和具体的上下游产业布局和进展,来探索智能座舱未来发展落地形式、商业模式和产业发展趋势。

1、智能座舱产业发展背景

1.1 汽车座舱发展第一阶段——具备基础控制功能的机械式座舱

1900年左右,福特推出的流水线工艺让汽车产品实现了批量化生产,同时也让汽车成为更多消费者买得起的商品。为了让汽车驾驶变得简单,以及满足彼时消费者长时间驾驶的需求,包括驾驶位和乘客位的整体化汽车座舱随之诞生。

从座舱来看,当时只有机械式仪表盘和众多物理按键,以及车钥匙插孔,方便驾驶员操控车辆和在驾驶过程中了解车辆的各项信息,包括发动机转速、水箱温度和油量等。座舱娱乐上,只搭载了车载收音机,当时车内的收音机大多是来自摩托罗拉供应,具备收听不同频率的广播和播放磁带音乐等功能。在这一阶段,汽车座舱的功能更多聚焦于驾驶员对于车辆的操控,以及车内乘客的安全上。

1.2 汽车座舱发展第二阶段——满足简单娱乐功能的电子式座舱进入2000年,汽车产品在全球范围得到普及,当年全球汽车产量已达到5752.9万辆。消费者对汽车座舱也有了更多娱乐化方面的需求,一些电子化功能进入汽车座舱。比如液晶仪表盘取代了此前的机械式仪表盘,车速、油耗和里程数等车辆信息可以更加直观地显示出来;液晶中控屏上车后也取代了部分的物理按键和旋钮,驾驶员可以通过触屏操控空调和车内灯光的开启与关闭。

电子化硬件上车后,Car Play等车载软件系统也随之进入座舱中,驾驶员和乘客可以通过中控屏操控,实现音乐播放、路况导航查询以及通过蓝牙连接实现车内拨打和接听电话的便捷功能。这一阶段相比于机械式座舱阶段,实现了更多的娱乐化功能和取消了部分物理按键和旋钮,但距离真正的车机智能化阶段还有一定的距离。

1.3 汽车座舱发展第三阶段——智能化和交互方式多样的智能式座舱

随着汽车从传统燃油车时代向智能汽车时代进行跨越,汽车座舱也向智能化方向迈进。比如2014年特斯拉推出的Model S车型上,就已用可触控的中控屏取代了车内的大部分物理按键,可通过中控屏调整车内空调、灯光,以及看导航、播放音乐和视频等功能。交互方式上,除了中控屏触控之外,更多车企也把语音和手势交互引入座舱中,来满足消费者舒适和娱乐等方面的需求。

右图来源小鹏汽车官微

满足基础的音、视频交互功能后,很多车企也提出了“第三生活空间”的概念,比如把更多的屏幕、VR和投影屏等软硬件引入座舱中,实现在车内看电影、玩游戏和开电话会议的功能。此外,大多数车企也把床垫、零重力座椅搭载到车内,把智能座舱变成卧室、会议室等场景。

2、智能座舱产业发展现状

2.1 政策+需求双推动,已成量产车型标配

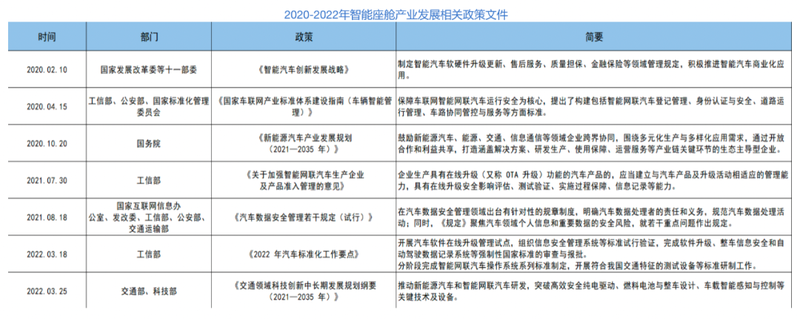

近两年,随着新能源汽车行业正在从电动化向智能化实现技术迭代,智能座舱被行业公认为较智能驾驶更容易商业化落地的产业之一,以至于智能座舱产业,已成为我国国务院、工信部和交通部等相关部委密切关注的产业之一,从2020年开始出台一系列政策,来推动智能座舱产业的发展。

2020-2022年智能座舱产业发展相关政策文件,资料来源:公开信息

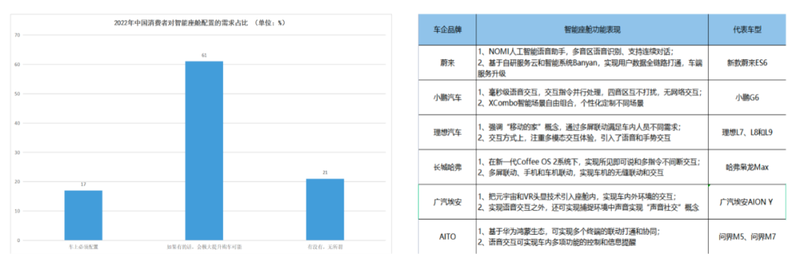

新能源汽车产品普及率扩大的同时,产品的质量安全和续航能力也得到了市场验证后,更多的消费者在选购新能源汽车产品时,会逐渐关注智能座舱具备的娱乐化、个性化和舒适性等多方面的智能化能力。

数据和资料来源:毕马威和公开信息

政策红利推动下,再加上新能源汽车智能座舱需求的快速增长,智能座舱功能落地的重要性逐渐被更多车企所感知,因此针对智能座舱的研发和功能落地,已成为目前绝大多数车企重点布局的领域,并且在各自的主流产品中均已标配这一能力。

2.2 组装软硬件拼场景,车企打造差异化优势

现阶段智能座舱功能的落地,主流车企们主要采取两种方式来实现——组合多零部件供应商产品,实现系统和方案的自研;或者直接采用智能座舱解决方案供应商提供的集成方案。

部分主流新能源车企产品智能座舱硬件供应商一览,资料来源:盖世汽车、信达证券

细分来看,智能座舱零部件分为操作系统、交互算法等软件部分,以及由座舱域芯片、液晶仪表盘、中控屏、座椅和玻璃等部件组成的硬件部分,这两大方面处于产业上游,产业下游的整车厂商,会通过搭配整合上游软硬件或者直接采用集成方案,来组成自身智能座舱功能和产品。整合上游软硬件零部件实现智能座舱功能“有没有”后,主机厂们正向功能“好不好用”进行布局,通过在智能座舱中引入更多的场景,来实现“第三生活空间”概念,满足不同消费者对于不同场景的需求,整体功能呈现出多样化和差异化。

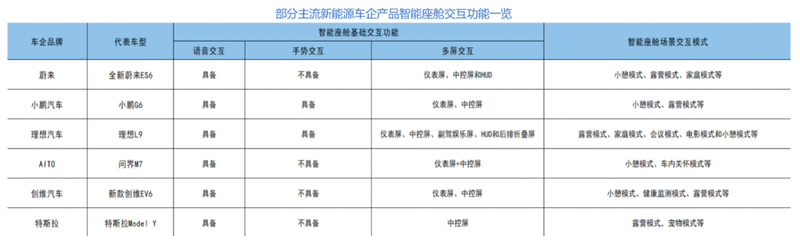

部分主流新能源车企产品智能座舱交互功能一览,资料来源:盖世汽车、公开信息

一方面,通过搭载多块屏幕(HUD或者大尺寸屏幕)、多功能座椅和多模态交互方式,让智能座舱不仅是汽车座舱,也是办公室、会议室以及卧室场景;另一方面,通过引入VR、投影投屏、元宇宙和健康监测等技术,来进一步扩展智能座舱的边界,从而满足消费者在车内就可看电影、监测身体状况以及进入数字世界等功能场景。

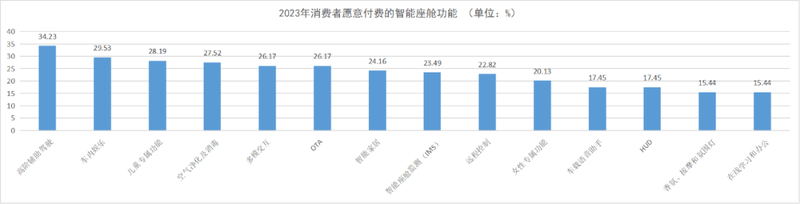

2.3 关键产品价值增加,收费模式正在探索

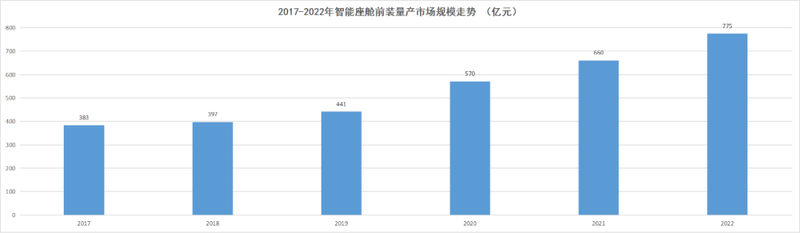

现阶段智能座舱产业已逐步融合电子、人工智能领域的先进技术,大屏化、多屏化上车的趋势明显,HUD、VR和流媒体后视镜等显示技术快速发展,从而让智能座舱具备更多的场景功能。

数据来源:iCVTank、亿欧智库

在硬件快速发展的同时,以人工智能、大模型为代表的系统算法技术也在快速迭代,智能座舱主要功能产品的前装市场规模逐年增加,2022年已达到775亿元,相比于2020年增长了36%。面对智能座舱产品价值的逐年走高,再加上新能源车企产品规模的逐年增长,智能座舱功能收费逐渐成为可能,以至于部分主流主机厂已开始做出尝试,为自身盈利模式增加一种新的途径。

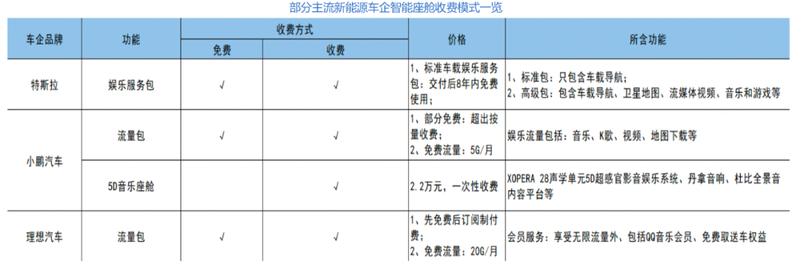

部分主流新能源车企智能座舱收费模式一览,资料来源:汽车之家、公开信息

打造智能座舱产品盈利模式上,主机厂多采用先免费后付费的商业模式,逐渐培养用户使用习惯。收费产品包括导航包、车载娱乐服务包、流量包等。

3、智能座舱产业图谱

资料来源:公开信息

4、智能座舱产业发展趋势

4.1 座舱系统集成化,智舱智驾两域融合

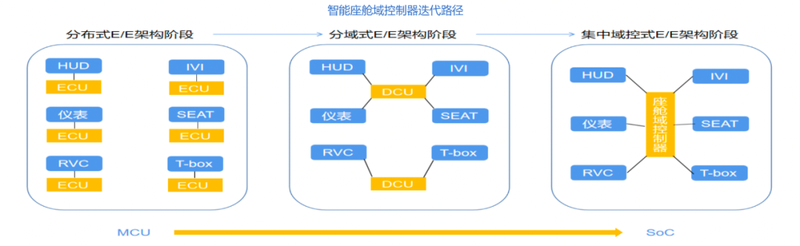

传统燃油车时代,汽车座舱电子控制架构普遍采用的是分布式电子电气(E/E)架构,即通过多个ECU来控制座舱内不同的功能,不同的ECU系统架构保持独立性,彼此架构之间的交互和联通较少。

智能座舱域控制器迭代路径,资料来源:业内访谈、公开信息

随着智能汽车行业的快速发展,基于可以实现OTA升级、降低成本和算力集中的考虑,近两年智能座舱E/E架构正从分布式向分域式迭代,即通过域控制器来调控多个系统功能,降低成本的同时联通更多系统,但域控制器之间并不连通。随着域控制系统的向前发展,在连线出行看来,未来集中域控制器E/E架构将会成为主机厂们智能座舱控制主流方案。

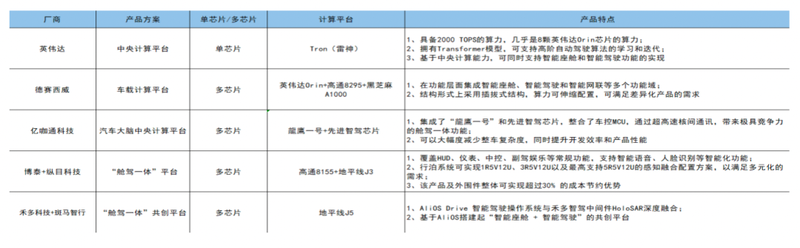

智能座舱域和智能驾驶域,已成为目前新能源汽车智能化两大关键领域,很长一段时间这两大功能域都由不同的芯片平台来承担提供算力和控制的任务。比如高通的芯片普遍会成为智舱主流主控平台,英伟达Orin平台则被众多主机厂选为智驾域的主控平台。基于智能座舱域控制逐渐向分域式、乃至未来向集成域控制迭代和发展,智舱和智驾两大功能域会走向融合控制、即“驾舱一体化”已逐渐成为新的行业趋势,即通过中央计算平台来实现智能座舱和智能驾驶的跨域融合,实现数据闭环和算力集中的目的,目前已有部分企业正在尝试。

部分厂商“驾舱一体化”方案一栏,资料来源:业内访谈、公开信息

4.2 智能显示脱离屏幕,座舱场景更加多样

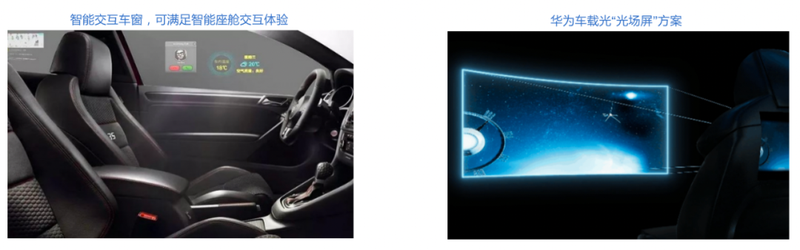

智能汽车行业发展以来,智能座舱中主要的交互入口集中于中控屏、副驾娱乐屏等屏幕媒介上,以至于部分主机厂为了提升交互体验,推出了曲面长单屏和多屏联动等交互产品形式。但在一定程度上,让主机厂承担了更大的成本压力,也让整个行业处于屏幕同质化的内卷中。

右图图源华为车载光

随着XR、4D成像、光场屏和全息投影等新技术的快速发展,未来智能座舱有望摆脱传统液晶屏幕的束缚,把车内交互的入口“搬”到车窗玻璃、乃至三维环境和虚拟空间中,满足消费者对于座舱智能化需求的同时,也可让座舱场景演化出更多形态,呈现多样化和个性化。智能座舱产业发展至今,已经看到有很多新能源车企以最终消费者能感知的场景,来作为自身座舱场景的研发重点。比如第三生活场景、智能睡眠场景、儿童娱乐场景以及看电影、唱K等场景,均已出现在目前主流的新能源汽车座舱产品中,消费者也愿意为这些“场景”功能买单。

资料来源:亿欧智库、公开信息

随着新能源汽车的市占率正在进一步提升,也可以看到消费者对于智能汽车座舱功能出现了更多的需求,比如儿童专属功能、空气净化功能和智能家居联动功能等,并且消费者也愿意为这些新功能买单。基于此,连线出行认为未来的智能座舱场景会呈现出功能更加多样的产业景象。

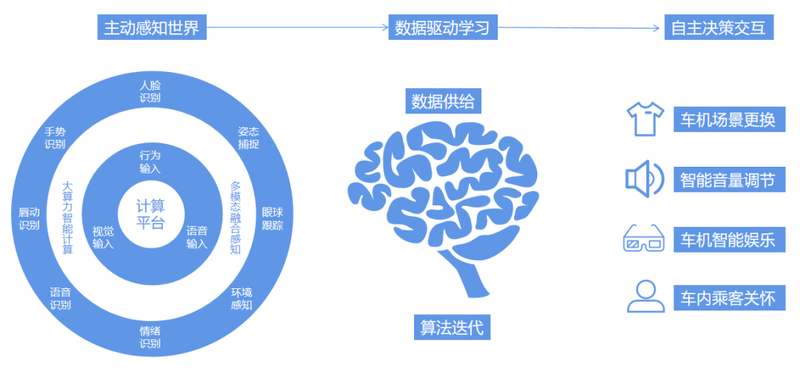

4.3 智能交互走向自然交互,算力和大模型成刚需

智能座舱交互方式上,现阶段已从此前单一的液晶屏触控交互,向语音交互、手势交互等多模态交互方式发展迭代,但这些交互方式本质上,依旧属于车内乘客主动发出指令后,车机被动接收、处理后进行功能的交互。

智能座舱自然交互路径演示,资料来源于业内访谈、公开信息

人类与车机的自然交互,已被行业视为智能座舱未来的交互方式。车机通过自主和主动的识别人类交互信号,包括人脸(眼球)转动、唇动、肢体姿态动作以及语音等信息,基于信息进行决策来实现更加自然和智能的人机交互。在连线出行看来,自然交互将会成为未来车机与人类的主流交互方式。

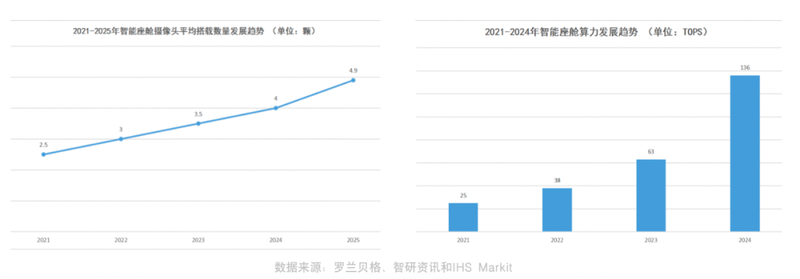

要实现人类和车机的自然交互,智能座舱需要正确和实时接收人类语音、手势、姿态和情绪等意图信息,要达到这一目标,座舱中就需要搭载更多的摄像头和收音器等感知传感器,这已成为主流车企在各自产品中的布局重心,并且也已成为产业布局的一大趋势。

数据来源:罗兰贝格、智研资讯和IHS Markit

感知硬件之外,车机系统要处理自然交互中的复杂多信息,对于座舱的算力、算法都会有更高的要求,甚至需要百TOPS级别。基于大模型的强大算力,以及建立在算法快速迭代基础上的ChatGPT等应用,连线出行认为在未来这些新技术,会被更多主机厂和解决方案供应商应用到智能座舱域控制和功能应用上。

5、尾言

2023年,众多新能源车企们已把智能座舱视为实现智能化的关键组成部分,且在场景化和功能化的落地上呈现出“百花齐放”的产业图景。无论是在座舱中融入更多的交互方式和功能、还是把“第三生活空间”等概念变为现实,智能座舱整个产业的发展已呈现出高速发展的姿态。伴随着智能座舱产业的发展,也出现了一些阻碍,比如迭代成本过高、对算力、数据和算法也有更高的要求。为此,一些车企和智能座舱解决方案供应商开始探索和尝试,一方面试图通过座舱控制集成化,以及推动“舱驾一体化”,来实现成本的有效控制以及算力的有效利用;另一方面,基于大模型等新兴技术的出现,一些企业也将此引入座舱内,来提供更高的算力支持和更快的算法迭代。

总体来看,智能座舱产业目前还没有统一的标准和要求,各家企业都在探索和不断创新。因此,连线出行相信智能座舱产业未来也会出现更多的可能性,引领中国乃至世界智能座舱及相关产业实现变革。

获取高清版报告——您可关注连线出行,并在后台对话框输入关键词:“智能座舱报告”(不是在本文留言区回复)。