文|表外表里 张冉冉 黑银轲

编辑|曹宾玲 付晓玲

不得不说,小米SU7是一款自带明星光环的车子。

人才团队都是业内精兵强将,曾负责过极氪架构研发的胡峥楠、参与过北汽极狐阿尔法T生产的黄振宇等,现在都是小米造车生力军。

供应链供给上,也赶上了新能源汽车产业走向成熟的好时候,挥一挥手,就能让大量供应商追随。

叠加小米“供应链管理大师”的能力,SU7刚一亮相,各路人士的期待值就不断拉高,甚至开始幻想在小米汽车的发布会上,雷军又讲起他连夜说服高管的故事……

但更多的人,看到30万纯电轿跑的定位(传闻),表露出的是“不理解”“不认同”“不开心”。

比如,资本市场对其明年的销量预期,就不是很高:如果售价低于30万,2024年出货量预估是5-6万部;售价低于25万的话,出货量会向上修正。

市场的悲观情绪不无道理,纯电轿车存在空间狭小的天然劣势,在新能源SUV的频繁降价下,性价比越来越低;与此同时,中大型轿跑这一细分市场的容量逼仄,后来居上的难度很大。

但明知山有虎,还偏向虎山行,也不是一家理性公司的所作所为。小米选择从C级纯电轿跑切入,或许一开始也没有跑量的打算。

一、“坐小板凳”的轿跑,敌不过便宜大碗的SUV

身高超过1米8的人坐进小米汽车后排,有可能会顶到头。

小米SU7定位中大型纯电轿跑,而纯电轿车后排空间狭窄的问题,一直是消费者关注的焦点。

与小米SU7车身高度最接近的纯电轿车,是哪吒S——在试驾者的口中,其“第二排座椅靠背可以小幅调整,但1米8以上的大哥会顶头”。

实际上,每一辆纯电轿车都逃不掉后排空间的难题:电动车的底盘有厚重的电池组,SUV可以通过降低底盘来腾挪车内纵向空间,底盘天然较低的轿车就只能压缩乘员舱空间了。

如此一来,纯电轿车后排往往会给人带来“坐小板凳”的糟糕体验。

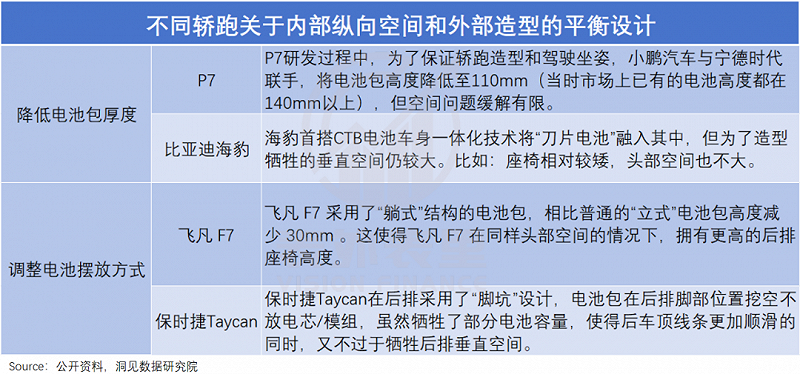

当然,聪明的车企们也在探索解决之道,比如采用全景天幕,在视觉上留出更多的车内头部空间。但大玻璃的天窗并不隔热,原本乘车人只是“坐小板凳”,现在还要“被烫头”,车主们大失所望。

也有车企做出了实用性的创新,比如小鹏P7降低电池厚度,保时捷Taycan则从电池摆放结构上下手,但就目前效果来看,这些改动对内部纵向空间的贡献仍然有限。

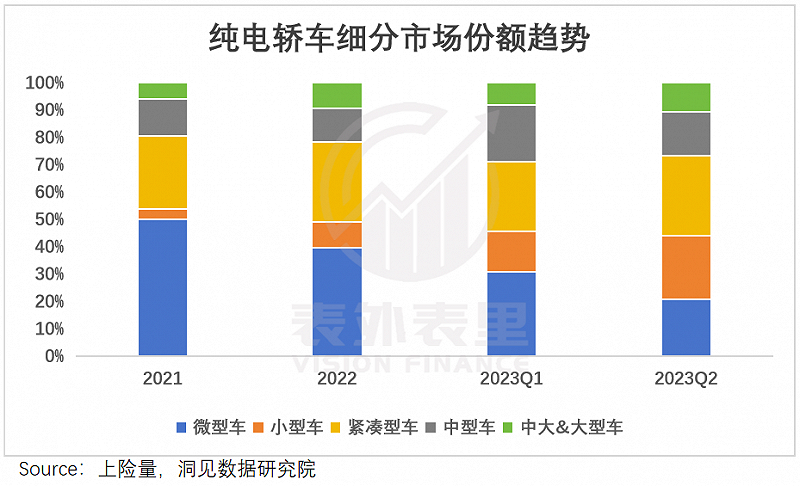

这导致目前国内纯电轿车市场,紧凑型(主要面向网约车)、小型和微型轿车占了大头,而家用中型及以上的车子,除了Model 3和比亚迪汉销量不错外,其他均反响平平。

回到小米汽车上,道理也是类似的:轿跑做得再漂亮,坐着不舒服,也很难让车主们上头。

目前小米SU7采取了上述何种改善策略,尚未可知。从已公布数据看,其轴距还是可圈可点的,这一定程度上可以提升车内空间的舒适度。

然而,纯电轿车面临的不止是空间挑战,还有SUV的价格冲击。

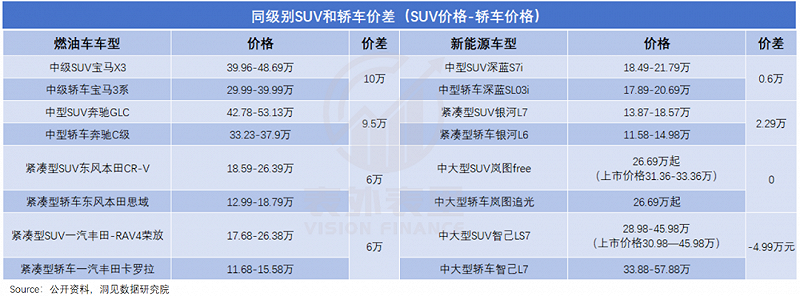

燃油车时代,愿意买轿车的人不在少数,毕竟生产一台SUV的成本要比轿车高10%-15%左右,同级别的轿车售价通常比SUV便宜。

更何况,拿捏了国内消费者钟爱大车的心理,SUV常常出现“情感溢价”。以宝马3系列轿车和SUV为例,国内起售价差为10万元,而在美国市场,二者价差仅有1.7万元。

但到了新能源时代,国内电动车赛道风起云涌,车企们主动把SUV的价格打了下来,以快速俘获消费者的欢心,完成跑马圈地。

这导致纯电轿车的价格优势逐渐被“抹平”,如Model Y经过频频降价,与Model 3的起售价差仅剩2500元;岚图甚至将2023改款的SUV车型,降到与轿车同价。

乘坐舒适度不高、性价比也滑落,新能源纯电轿车的市场份额从2021Q1的77%下滑至2023Q3的61%,且销量增速低于整体纯电销量增速。

这意味着,小米SU7打动消费者的客观难度会加大。此外,作为新品牌的首款车,SU7想要放量,也要经历一些考验。

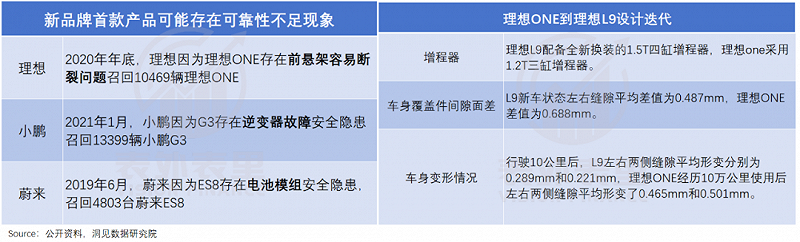

通常来说,新品牌首款车因为缺乏经验积累,往往会出现产品设计或质量控制的问题,以理想为例,理想ONE车主所吐槽的“增程器振动噪音大”的问题,到了L9车型就有所缓解。

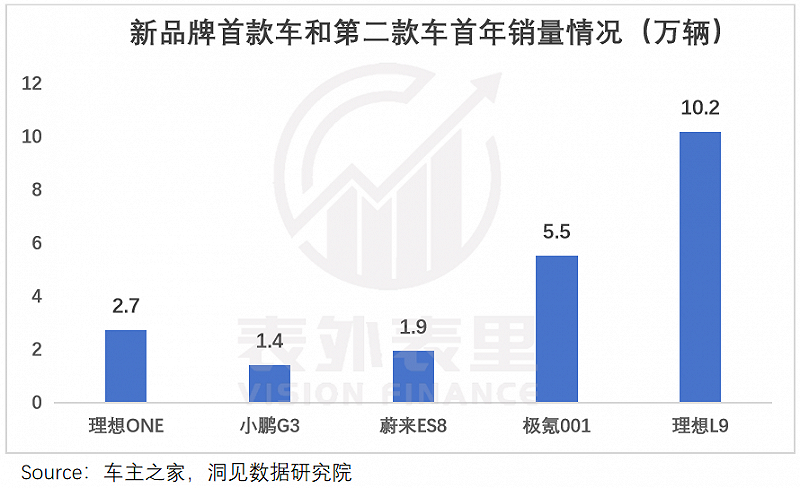

也因此,无论是蔚小理还是传统车企新能源品牌极氪,首款车的首年销量均不到6万,大规模放量,往往发生在迭代之后,如理想L9首年销量突破了10万辆。

当然,现在的小米资金更充足,造车团队的经验也更丰富,不一定会重走老玩家们踩过的坑,“出道即巅峰”也并非没有可能。

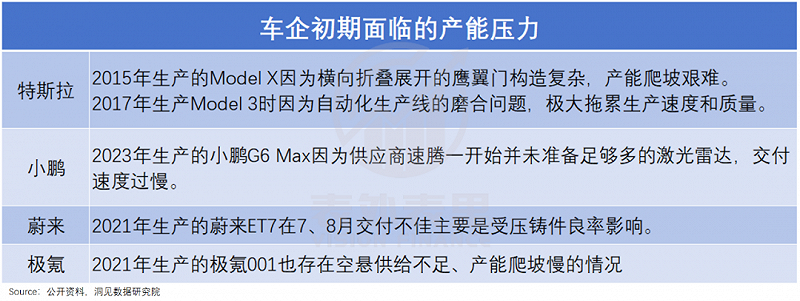

但即使在用户那里爆了,产能供给是否会掉链子,也需要打一个问号,毕竟Model 3的“产能地狱”,现在仍在行业里重演。

总的来看,小米第一款车想要走量,所受到的客观限制条件并不少。但切换另一个角度想,小米或许根本志不在此。

二、相比卖更多车,小米或许更想立品牌

“需要中型SUV,很多米粉都长大成家了,需要一台偏家用的车。”

这是在被问到“如果小米造车,你希望是什么样的?”时,米粉的回答。

可首秀一出来,定位的不是SUV,而是C级轿跑,争议声此起彼伏。

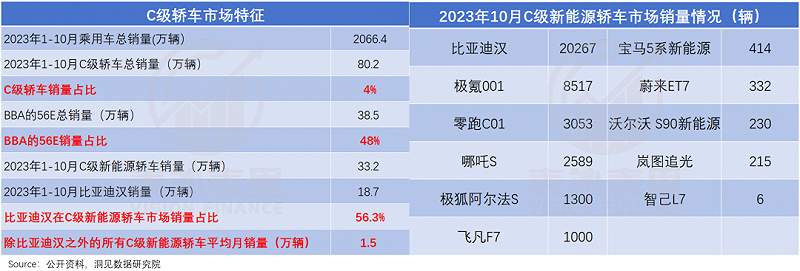

要知道,BBA的56E三款车型,长期占据了C级车的半壁江山。在消费者眼里,买C级轿车选豪华品牌,几乎已成为固有的认知。

多年来,不乏新能源挑战者试图入场分一杯羹,并且打的还是“大打小”错位竞争:产品定位C级轿车,价格却向B级车区间看齐。比如零跑C01,起售价仅需19.38万元。

但结果不尽人意,可以看到,仅有比亚迪汉跑了出来,销量占C级新能源车的56%;其他新能源轿车加起来,平均月销量只有1.5万辆。

但更关键的是,哪怕加上比亚迪,C级车型整体销量占比仍不到4%,年销量在9万左右。

比亚迪汉能跑通,一方面是性价比;另一方面,在于插混版本和空间造型,适合家用出行场景,拓宽了受众。

如上文所说,小米SU7为了突出轿跑风格,车身高度不高,明显不是比亚迪一派的作风,而是纯纯的性能派。

而这一类车,并非大众的心头好,以小鹏P7为例,其90后用户占比达50%以上,未婚用户占比达到44%,明显不讨家用群体欢心,一大原因就在于车主觉得“小鹏P7直接放弃了后排”。

可以看到,当下新能源轿跑市场中,仅有Model 3和极氪001达成过“月销过万”的成就。

但谋划造车大计2年之久的小米,也不可能没发现定位上的瑕疵,其之所以迎难而上,可能不是为了跑量,而是意在把品牌先立起来。

毕竟新品牌第一款车主打性能、树形象,也算是行业的惯例。比如,特斯拉的第一款车,就是跑车;极氪前期布置的车型,也是猎装轿跑。

更何况,当下中低端走量领域,挤满了比亚迪、长安深蓝和吉利银河等实力老玩家,后入局的小米,上来就定位该领域,无论规模效应、定价,还是产能释放,都很难卷得过。

相反,在高一级的市场,把配置拉满,再发布一个超预期的价格,既避开了基础级别的内卷红海,又树立了高级别市场的“性价比”调性。

毕竟小米手机当初从红海中杀出一条血路,就是造了一款有性价比的旗舰——1999元的小米1。

当下新能源供应链更加成熟,小米只要舍得堆料,也很容易拉满配置。一旦价格到位,已经可以想象,小米汽车发布会将重现小米手机1代的场景。

而基于第一款轿跑树立的口碑,后续就可以推出放量车型了。有纪要透露,小米事实上准备了两款车,第二款就是SUV。

当然,预设推演很完满,但现实并非坦途。

一方面,用轿跑来打口碑,极其考验产品力,比如蔚来总裁秦力洪谈及ET7销量时曾说道:“对于ET7(C级豪华轿车)而言,去年上市时在品控的细节上没有做完美,所以口碑有波动。”

另一方面,C级新能源轿车竞争已经拥挤起来。今年的广州车展,BBA以及阿维塔、智界等,都带来了5米长、3米轴距的中大型轿车。

而且大多都走的“配置拉满,定价激进”策略。比如,智界S7预售起售价25.8万起售价,直接将竞争范围拉到了Model 3等的竞争区间。

据余承东透露:“这个定价,我们内部吵得很凶,集团内部也对成本进行了反复测算,目前四款车型定价都是亏损的。”

如今,小米SU7的定价,还在犹豫中。有接近小米的人士对媒体说道,“小米汽车的造价成本并不低,即便保持1%的整车利润率,定价也得在20万上下。现在小米汽车的定价是在亏本多少程度的考量下,徘徊不定。”

不知道,雷总是否会再次连夜说服高管,把小米SU7的价格,打到发布会现场让粉丝尖叫半分钟的程度。

小结

小米第一款车定位“吃力不讨好”的中大型纯电轿跑,在意料之外,也在情理之中。

毕竟在商业世界,“一口吃成胖子”的故事往往是鬼故事,更何况是造车这个行当。

正如雷军所说的:“汽车行业复杂度之高、投入之大、周期之长、容错率之低,目前业内的主流选手比我们早出发至少6年,作为一个后来者,我们必须保持谦逊,保持敬畏,全力追赶,才能胜出。”

对于这场赌上一切的战争,他做的是打长期战的准备,SU7可能只是小米汽车的一个开始。