文|深眸财经 高藤

今年是中国白酒行业十年来的低位,市场整体低迷而虚弱,尽管很多上市酒企都通过回购、增持等方式“护盘”,但效果并不明显,大多数酒企股仍然是跌跌不休。

这种情况,一方面是和整体市场大环境有关,白酒行业正处在一个穿越周期的过程,尽可能的降本增效,确保包括费用管理、渠道管理在内的各环节都在自己的把控之内,不会出现大的问题是“变中求稳”的基础;另一方面,大环境其实也是企业的小环境,曾经疯涨的很多酒企股,今年都处于跌跌不休的状态,甚至一些酒企从高位急速下滑,摔得很惨。这就需要酒企从自身找问题,不可能永远把酒业大环境整体低迷当做自身企业陷入泥潭的借口和推辞。

我们希冀中国白酒业能尽快穿越过周期,也认为有必要对一些具有代表性的酒企今年跌跌不休甚至失速失控的背后原因进行分析,以利于给更多白酒企业带来启示。

以白酒12大香型中独一无二的馥郁香代表酒鬼酒为例,其今年前三季度,在20家上市的白酒企业中,营收增速甚至排名倒数第一,净利润增速排名则为倒数第二。

前两年营收和净利润超80%的双增速,到底是被时任总经理的王浩,用“冲百亿”的目标,以及把内参酒零售价朝“茅五泸”看齐而涨到1499元的错误动作,彻底将酒鬼酒给“整懵”到了垫底的行列。

如今,随着酒鬼酒上级企业派驻的全新领导班子入驻酒鬼酒,一番新的反思与变革也迅即展开。不过,两个事,却能说明,酒鬼酒这个摊子是不太那么容易改革的。先是湖南内参酒销售有限责任公司曾向经销商于7月10日发布通知,即日起停止接收52度500ml内参酒销售订单;后是酒鬼酒宣布,自10月10日起全国市场停止“酒鬼”、“湘泉”系列产品的接单。

01 风光无两的酒鬼酒

定价赶上了茅五但格局输了

这些年,在中国白酒市场上,凡是喊出追赶“茅五”的,基本上没有一个成功过。酒鬼酒在全国的根基还没打牢,就要从定价上先看齐茅台。这显然有失妥当,过于冒进。

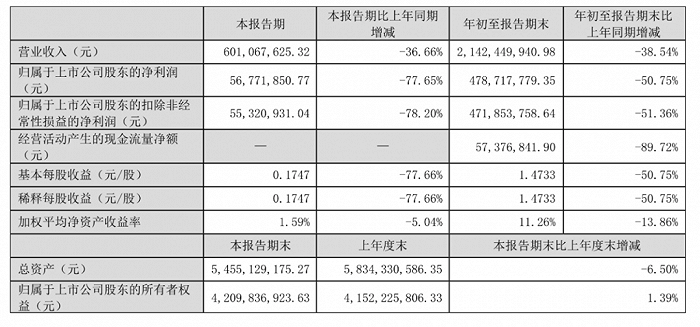

2023年10月28日披露的2023年三季报显示,2023年前三季度,酒鬼酒公司实现营业总收入21.42亿元,同比下降38.54%;归母净利润4.79亿元,同比下降50.75%;扣非净利润4.72亿元,同比下降51.36%;经营活动产生的现金流量净额为5737.68万元,同比下降89.72%。

或许料到财报数据不佳,酒鬼酒公司提前半个月做出了一项让全国渠道和业内人士众说纷纭的举措:自10月10日起全国市场停止“酒鬼”、“湘泉”系列产品的接单。

10月的停单消息一出,市场的强烈不安乃意料之中。而在深交所互动易平台上,就有投资者提出:请问公司经过一年的战略调整,C端改革到目前居然全面停货整顿市场,有没有想过方案正确否?

酒鬼酒对此回应称,公司近期对“酒鬼”系列产品停止接单,旨在进行一次全国范围的市场梳理,对市场秩序进行整顿,将进一步提高市场规范性,提升产品批价,提振渠道信心。

的确,不到万不得已、不可收拾的地步,用全面停单来整顿市场确实容易引发投资者和经销商的多方面恐慌。作为快速消费品的白酒,整顿的三点无非就是渠道、价格、动销,但是看起来容易做起来难。上面下了文件,下面不去执行,结果就只能是事与愿违。

酒业分析师蔡学飞就曾针对这一事件接受《国际金融报》记者采访时表示,酒鬼酒此番停止接单或是为了通过严格控制、减少市场库存规模来提升产品价格刚性与品牌信誉,侧面反映出企业目前市场存量供大于求。

他强调道,“积极地看,减少市场供给可以有效缓解酒鬼酒目前的供需矛盾,但也直接影响到酒鬼酒今年的销售目标完成”。

实际上,酒鬼酒三大品牌上半年的数据完全可以用“全兵溃败”予以形容。其内参系列、酒鬼系列、湘泉系列,上半年分别实现营收4.41亿元、8.46亿元、0.36亿元,同比分别下降了31.67%、42.46%、76.69%,营收占比分别为28.64%、54.88%、2.34%。

从销量来看,上半年,内参系列、酒鬼系列、湘泉系列则分别下降了26.23%、28.83%、80.9%。

一个值得注意的问题是,在2018年酒鬼酒开始笃定推广高端内参系列产品时,时任一把手的王浩做了一个动作,那就是,在当年12月,酒鬼酒引入了全国30多位高端白酒经销商,共同出资成立了湖南内参酒销售有限责任公司(简称“内参销售公司”)。内参销售公司与酒鬼酒无直接股权关系,但酒鬼酒拥有经营权。

根据天眼查显示,湖南内参酒销售有限责任公司成立日期为2018年12月26日,注册资本为26409万元。

内参销售公司专门经销内参系列——酒鬼酒把内参系列卖给内参销售公司,内参销售公司再把酒批发给一级经销商……入股的经销商不仅可以享受渠道差价,还可以享受分红。

当时有业内人士笑称,这样一来,酒鬼酒相当于强势绑定了高端经销商们的利益,实现了“股东卖酒”。

笑归笑,利益的能量是难以想象的,这种高分润的捆绑,让大商的热情充分被激发出来,何止是敢于拿货这么简单。

三四年中,内参系列高端酒一定采取这样的“股东卖酒”玩法。有数据显示,内参销售公司成立后,内参系列的收入从2018年的2.44亿元迅速增长到了2022年的11.57亿元,2021年更是实现了超80%的增长。

进一步的拆分数据则表明,酒鬼酒的前五大经销商客户贡献的收入,占公司营收的比重较大——常年超过37%。

仅2022年,其前五大客户销售收入就高达15.1亿元,占比37.3%。而第一大客户贡献了11.5亿元,占比高达28.42%,这与内参系列的收入与营收占比基本吻合。

熟悉的人都知道,这第一大客户,就是王浩一手搭建的内参销售公司。

然而,事与愿违的是,就是王浩准备朝着百亿酒鬼酒的目标冲刺之际,2023年上半年,虽然业绩大幅下降,且内参系列收入也大降,但前五大客户销售收入仍然达到了5.85亿元,占比超38%。

可此时的王浩,已经没有了再让“股东卖酒”的接续能力,因为,面临他的,是渠道库存的积压,严重影响着经销商的打款意愿,还致使产品价格动荡甚至倒挂,最终都反映在了业绩上。

当初增长有多大,如今跌得就会有多惨。前几年畸形的高增长,同行看了谁都羡慕。但直到今年,问题全面暴露——“价格倒挂”“渠道库存积压”……上述分账最多的大商也早呈鸟兽散。而王浩的去向行业里暂无消息披露。

02 高层频繁调动,一班人马一套政策难收人心

王浩治下的酒鬼酒,今年前三季度,销售费用就达到了6.39亿元,占其营收的比重高达29.85%,在20家酒企中排名第二。以季末业绩而言,高昂的品牌宣传和推广费用投入,并未能带来同比例的回报。

这话说白了,就是打了水漂。钱花出去了,没有相应的营销改观和销量提升,这就是白白的浪费。而且,这钱到底花到哪了,可能也没人再能去追究了。何况,从2018年“股东卖酒”开始,或许酒鬼酒有多么光明正大的风光在外,就有多么见不得人的晦暗在内。

去年12月9日,2023年酒鬼酒馥郁大会上,接任王浩的高峰作为酒鬼酒上级企业的董事长首次发表讲话。

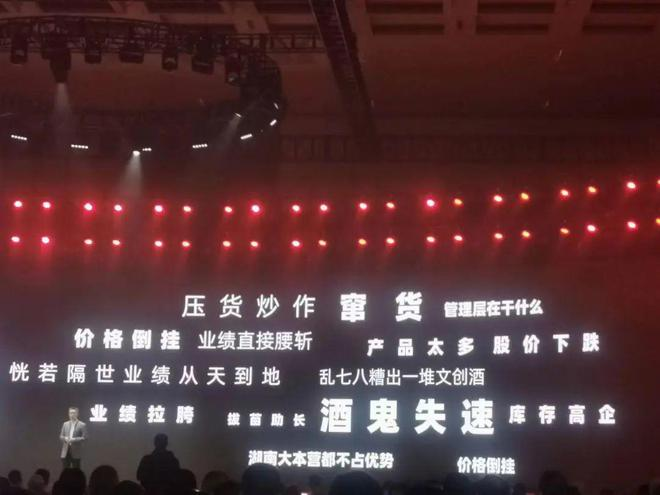

这场大会的一个插曲是,大屏幕上专门放了一则“自黑PPT”引起讨论。“业绩直接腰斩”“价格倒挂”“股价下跌”“压货炒作”“库存高企”“窜货”“管理层在干什么?”……一方面,行业对此褒贬不一,另一方面也揭示了酒鬼酒艰难行走的2023年。

而有业内人士持这样一种观点,即,酒鬼酒除了王浩,似乎其他高管都“呆不长”。譬如,自2015年全面接管酒鬼酒后,酒鬼酒董事长通常由上级企业高管兼任。高峰之前,是王浩同时兼任酒鬼酒党委书记和董事长。2023年最后一个月,酒鬼酒的实控人中粮酒业则又迎来了新董事长高峰。

除了董事长,主抓经营的公司总经理一职便发生频繁变动。2020年4月23日,时任酒鬼酒总经理董顺钢辞职。当天,程军被任命为副总经理、行使总经理职权,同时兼任财务总监。

2021年8月,履新仅一年多的程军离职。酒鬼又任命原中粮酒业投资有限公司副总兼总法律顾问郑轶担任总经理。

业内人士指出,每当酒鬼酒更换高管层,市场策略便会随之改变打法,经销商和销售人员不得不积极调整适应。

而伴随高峰的亮相,酒鬼酒也开始进行的几项新的举措:

首先,是营销方式的转变。为了出货,以前酒鬼酒给经销商的返点优惠,现在改成了刺激消费者开瓶的扫码奖励。这实际上是将向经销商返利的一部分,转移给终端消费者。

据酒鬼酒馥郁大会介绍,2023年酒鬼酒在C端的投入提升了10%,开瓶扫码提升了91%,盒盖换酒增长了51%。“再来一瓶”的中奖率由5%提升到了10%,另有现金红包雨和扫码积分等一系列变革。

虽然目前各大酒厂都在进行数字化营销和终端返利,扫码也习以为常,然而,酒鬼酒通过费用改革推动B端和C端的联动、叠加低基数效应,看似有望带来动销快速提升,但却选择性忽视了经销商的利益。返点都给消费者了,经销商的返利怎么补偿?

二是,酒鬼酒开始聚焦于湖南省内。之前,湖南省内的销售交由大经销商独立运营,而今酒鬼成立了湖南事业部,并实施了渠道下沉策略,在省内乡镇建立销售网络,致力于把湖南根据地市场做大。

湖南省内专销的大单品红坛18,已实现开瓶、宴席场次、核心终端和产品价格的全面增长。红坛18的开瓶扫码更是增长了700%,力争在2年-3年内成为湖南宴席首选品牌。

最后一点是,尽管有研报称红坛明年目标是占酒鬼系列销售的30%以上。但是酒鬼酒管理层却正在进行新一轮的将内参酒打造成核心新大单品的故事。

当然,由于内参这款酒因为倒挂等种种原因,价格短期很难打上去,而且再用内参冲击高端酒消费者也不一定买账。

因此,酒鬼酒管理层决定打造新的内参单品,即,内参酒的升级战略——内参“甲辰版”打造全新高端大单品。

2023年11月8日下午,52度内参酒(甲辰版)在湖南娄底市举行推介会,这是该产品自10月21日发布后举办的首个推介会。围绕着52度内参(甲辰版),未来在全国各地将举办400场推介会。“从现在开始,截止到明年2月底,要开完400场。”

内参酒销售公司总经理徐李洋在现场透露,甲辰版作为内部参考酒品牌的“唯一核心战略产品”,其上市绝非简单产品升级,而是意味着内部参考酒品牌的营销重新构建、价值再塑:“我们将以甲辰版为依托,打造内部参考酒核心大单品。”

但本就是欠丰收的年月,整个白酒市场低迷,要培育一款高端新品不仅需要漫长的过程,更需要投入大量的资金。那么,资金从哪里来?

这时候,酒鬼酒又想到了经销商,想充分利用经销商资源投放。但在当前白酒市场逆风下,内参酒是否能凭借新品“逆周期”将酒鬼酒带上正向发展的轨道,任谁也说不准。

03 终端营销略见效,经销商利益怎么补?

营销方式的改变,自然能通过类似于金针白银似的中奖率一时吸引终端消费者购买酒鬼酒。但是,一个问题却是,经销商只眼巴巴看着走量,却不能从一瓶中拿到任何的激励。这对经商来说,长此以往,并非好事。甚至可以说是让酒鬼酒当前陷入了一个无解的循环中,渠道改革是酒鬼酒业绩下滑的原因之一,而进行渠道改革或是为了解决公司库存高的问题。

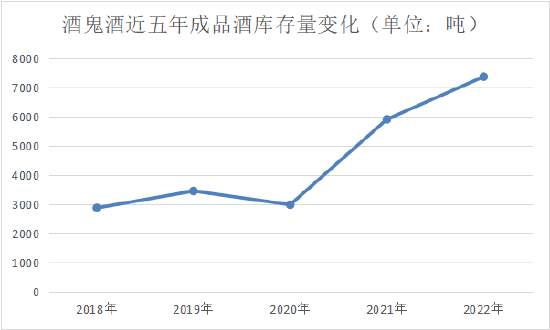

财报显示,2020年-2022年,酒鬼酒成品酒库存量由2993吨攀升至7375吨,2年时间库存量足足翻了一倍有余,其中,内参系列从632吨增至1347吨,酒鬼系列更是从1368吨增至5150吨。

今年上半年,公司成品酒库存为5708吨,在内参系列和酒鬼系列在产量减半的情况下,库存量仍大于当期销量。尤其是内参系列,上半年销量为450吨,库存为1344吨。

更为关键的一点是,在库存不断增加的同时,近几年公司经销商数量也呈现爆发式的增长。2019年底,酒鬼酒的经销商数量为528家,2020年末新增235家至763家;到了2022年,酒鬼酒的经销商数量就达到了1586家。2023年上半年,酒鬼酒的经销商数量为1774家,较2022年末增加188家。

而随着经销商的增多,再加上库存压力大,市场上也难免会出现窜货、倒挂的现象。今年5月份举行的酒鬼酒2022年业绩说明会上,副总经理王哲表示,公司正在全面治理市场窜货和低价行为,没有涨价计划。

然而,不可避免的压货现象,是以透支市场需求、透支库存容量乃至透支经销商为代价的。试想,2019年底酒鬼酒经销商仅有528家;2023年上半年却激增至1774家,增长足足超过三倍。

这些经销商,成为了酒鬼酒的“蓄水池”,在白酒行业蓬勃发展阶段,为酒鬼酒业绩蓬勃增长,贡献非凡。如今,部分经销商库存高企,难以负荷仓储和打款任务带来的沉重资金压力,迫切需要回笼资金,导致降价销售、“窜货”乱象丛生。

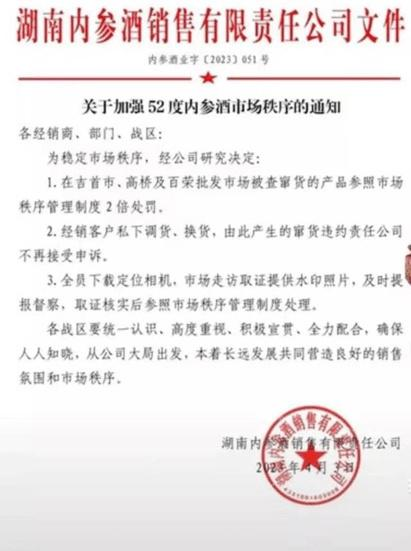

今年4月19日,酒鬼酒下属湖南内参酒销售有限责任公司发布《关于加强52度内参酒市场秩序的通知》,对窜货、低价销售行为,一旦查实将按合同签约量的5%扣减计划内的配额额度。

从这份通知中可以看出,酒鬼酒下了严查内参酒窜货的决心,拿个别违规经销商作为典型“开刀”。

然而,酒价一旦秩序混乱,很容易打乱整个市场,以至于让这个酒的品牌形象重创。内参酒就难逃此劫。

当然,自去年开始,酒鬼酒也针对库存问题进行了一系列改革。今年中报显示,公司在保持整体费用投入比例不变的前提下,通过开瓶和扫码活动稳定产品价格,提升消费者开瓶需求,促进渠道库存消化。

但酒鬼酒需要的是一个可持续发展的生态系统,否则,譬如,在进行渠道改革的同时,就难免会影响到经销商的利益。海通证券的研报曾指出,酒鬼酒实施渠道改革,将70%-80%的渠道费用都转移到消费者动销和激励活动,使得经销商信心不足、打款延后。

从反映经销商采购订单的指标——合同负债可见一般。合同负债快速减少,往往意味着经销商的采购订单急剧萎缩。2021年底,酒鬼酒的合同负债高达13.8亿元。今年一季度,这一数字骤降至3.7亿元,截至今年6月末,合同负债虽回升至4.48亿元,但同比下降近20%。白酒库存高企,市场出现价格倒挂。在市场不景气的情况下,经销商拿货意愿降低,酒鬼酒2023三季度末合同负债2.51 亿元,环比下降1.96 亿元,同比下降27.2%。

而今上半年,酒鬼酒合同负债为4.48亿元,去年同期为5.58亿元,同比下滑19.5%,2021年同期合同负债为8.72亿元。

酒鬼酒在投资者互动平台回答提问时表示,目前经销商库存整体处于良性状态。今年以来,公司坚持费用改革,不向经销商压货,旨在改善终端销售,稳定价格,减轻经销商库存压力,为公司的长期稳定发展打下坚实基础。

2024年初,酒鬼酒在湖南大区、河北大区、唐秦津大区、河南大区、山东大区、广东大区、闽沪赣大区相继召开了“2024年开门红动员会”,在行业内率先打响了春节开门红战役。

据了解,各大区围绕2023年工作进行了总结与回顾,展望2024年,酒鬼酒将坚定推进费用改革,持续加强BC联动;坚持“价”在“量”前,聚焦核心单品的价盘稳定,严格管控价格管理体系。

04 写在最后:

本文行将收尾之际,忽地想起分管酒鬼贵的上级企业副总经理朱泽,在2023年酒鬼酒馥郁大会上,提出的酒鬼酒新的发展目标——全力把酒鬼酒打造成为一家具有差异化竞争优势的“精品酒企”。

从昔日兵帅口里的“百亿目标”,到上级企业高管的“精品酒企”,用朱泽的话说就是,“酒鬼酒正在做的,是一场刀尖向内的改革,意味着要在原有的经营路径上有所坚持、有所舍弃。”