文|摩登消费 吴晓薇

编辑|蛋总

近日,被称为“西北F4”之一的天佑德酒披露了2023年年报及2024年一季度业绩预告,其营收和净利润均有所增长。

然而,在这双增数据的背后,天佑德酒2023年第四季度净亏损、全年白酒毛利率下滑的问题也显现了出来。

根据天佑德酒近年来的规划,守好青甘根据地、走出青甘,以及大力推进葡萄酒和威士忌新型业态,打造出第二增长曲线的战略正在进行中。

但从目前来看,外埠市场营收仍处于弱势,发起已有十年的葡萄酒业务尚在亏损。天佑德酒的第二曲线究竟何时才能建成?

01 2023年第四季度净亏损

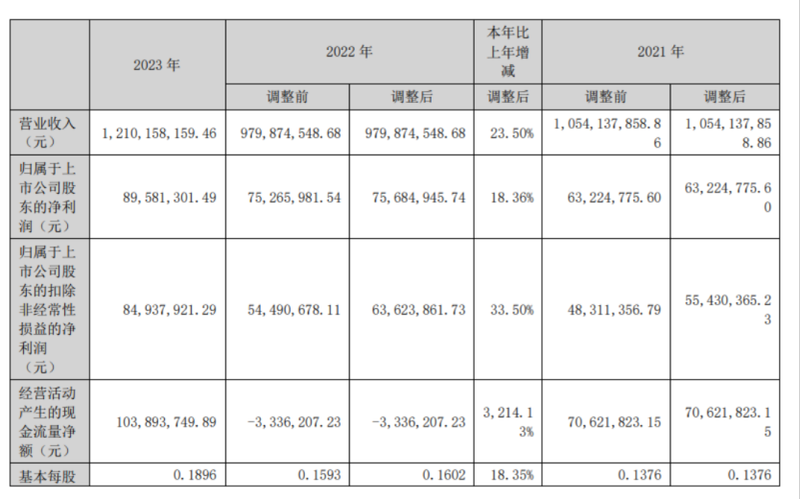

年报显示,2023年天佑德酒实现营业收入12.10亿元,同比增长23.5%;归属于上市公司股东的净利润8958.13万元,同比增长18.36%;归属于上市公司股东的扣除非经常性损益的净利润8493.79万元,同比增长33.5%。

图 / 天佑德酒2023年年报

从天佑德酒近年表现来看,2023年公司营收达到四年来最高,净利润达到近五年来最高,但其净利仍未破亿。

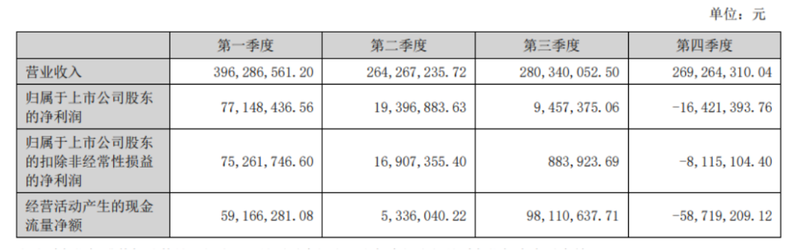

分季度来看,天佑德酒2023年四个季度的营收分别为3.96亿元、2.64亿元、2.80亿元和2.69亿元;净利润分别为7714.84万元、1939.69万元、945.74万元,以及净亏损1642.14万元。

图 / 天佑德酒2023年年报

由此看来,无论是营收还是净利润,天佑德酒全年绝大部分的业绩都由第一季度所贡献,当季营收和净利润分别占全年的32.75%和86.12%。第二季度虽然大幅下降,仍贡献了千万级的净利润。

而随后,公司的净利润继续下降,直至亏损。

那么,在主要增加净利润的上半年,天佑德酒都做了什么?

首先,最不能忽视的是时间节点,每年的第一季度都是白酒旺季。天佑德酒证券办工作人员向「摩登消费」表示:“春节在第一季度,所以公司有(实现)‘开门红’,后面增长幅度就没有那么大。”

另外,从公司2023年半年报中可以看到,期间天佑德青稞酒全面启动C端战略,不仅鼓励经销商、区域营销人员加入社群、商协会,运营社群内核心消费者,还与各类体育项目协会合作开展系列赛事活动。

同时,天佑德青稞酒投入大量费用用于消费者品鉴、节日家宴等相关活动,用最直接的方式运营消费者。

由此可见,在天佑德酒2023年上半年的销售思路中,既强调了直接面向消费者,又积极向社群、体育等圈层渗透。

事实上,抢C端是近年来酒企纷纷提出的新战略。如“i茅台”的上线、泸州老窖“窖主节”的打造等等。当头部酒企下场抢占C端市场,各线酒企不得不效仿跟随。

对于2023年第四季度营收达到2.69亿元,略高于第二季度,却出现了净亏损的情况,该工作人员表示销售方面是正常的。

“可能有一些款项在第二季度没有付,统一在第四季度付了,也会有这样的情况,但营收还是比第二季度高一点点,所以销售方面是正常的。”上述工作人员表示。

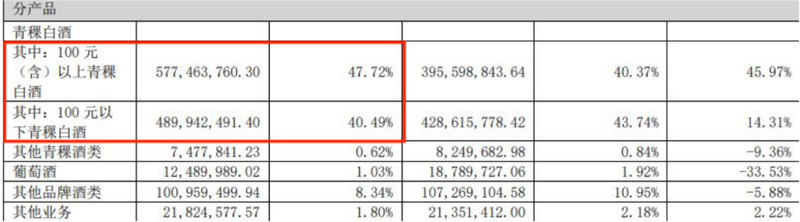

分产品来看,天佑德酒以100元作为划分白酒价格的界限,在“上山下乡”战略推进之下,已初现效果。

财报数据显示,百元(含)以上白酒全年营收为5.77亿元,占比由去年同期的40.37%提升至47.72%。百元以下白酒营收为4.90亿元,占比由去年同期的43.74%下降至40.49%。

图 / 天佑德酒2023年年报

“上山下乡”战略意在持续推进高端、次高端、高线光瓶酒及散酒布局工作,布局和突破中高端消费市场。

据天佑德酒介绍,“上山”系列重点聚焦零号酒样、天之德、国之德真年份,零号酒样深化高端品牌定位,锚定高端价位;天之德和国之德真年份打造青稞酒品质好而不同与品质典范。

而“下乡”系列重点聚焦小黑青稞酒、世义德、互助大曲、青藏第三极等产品。

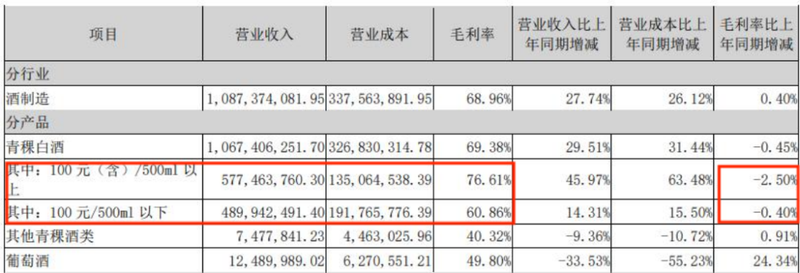

但与此同时,两个档次的白酒产品毛利率却都在下滑。其中100元(含)以上白酒的毛利率为76.61%,同比降2.50%,100元(含)以下白酒毛利率为60.86%,同比微降0.40%。

图 / 天佑德酒2023年年报

可见,在大力推进“上山下乡”战略的同时,产品毛利率不可避免地受到了影响。

02 第二根据地仍处于弱势

立足于青海的天佑德酒原名青青稞酒,最早可追溯至明洪武年间西北地区著名的天佑德酒坊,创立于1373年。

1952年,青海省互助县人民政府整合“天佑德”“永庆和”等八大酿酒作坊,在当时规模最大的天佑德酒作坊地址上组建国营互助青稞酒厂,逐步改制为今天的青海互助天佑德青稞酒股份有限公司。

与其他白酒企业不同,天佑德酒的白酒产品主要为青稞酒,青稞主要种植于我国西藏、青海、甘肃的甘南等高寒地区。

而与其他白酒企业相同的是,作为一家地方酒企,大本营青海始终是支撑公司营收的重要来源。

图 / 天佑德青稞酒官微

在公司2022年年报中曾提到,2023年将聚力打赢打好西宁保卫战、青海保卫战,全力落实青甘一体化,同时积极开拓外埠战略区域市场。

天佑德酒提到的外埠市场,是依托青甘一体化战略逐步辐射站稳新疆、宁夏等西北市场,同时全力开发晋、陕、豫市场。这也是天佑德酒打造全国第二根据地及第二增长曲线的战略。

眼下,公司2023年年报中则在展示成果时提到,在青海大本营市场原有核心终端基础之上,围绕配置直营专卖店、百家核心联盟商、千家核心终端及万家销售终端的“天网工程”战略,引入核心终端联盟商运营模式等。

但在披露营销网络建设情况时,天佑德酒并未提到外埠市场的优秀成果,仅表示“在青甘市场,已经渗透至各县乡镇”“以BC联动为载体,实现了厂家与终端及消费者的关联,并取得了一定的成效”。

从数据来看,天佑德酒在发力全国化方面是做出了努力的。

图 / 天佑德青稞酒官微

2020年至今,公司省外经销商数量从390家增至522家,而省内经销商则由68家增至77家。从结果来看,省外经销商数量已经超过了省内的6倍。

而从效果来看,省外营收增长仍显缓慢。2020年,公司省内、省外的营收分别为4.97亿元和2.43亿元。2023年,这两项数据为8.07亿元和3.74亿元,期间增幅分别为62.12%和53.78%。

对比之下,522家省外经销商贡献了3.74亿元的营收,与77家省内经销商贡献8.07亿元营收相比效率并不算高。

另外在天佑德酒发布的第一季度业绩预告中,对于业绩提升原因再次提到“核心市场占有率进一步提升”,公司实现营业收入约5.2亿元-5.3亿元,同比增长约31.31%-33.84%。可见外埠市场对于天佑德酒来说仍处于弱势之中。

这或许与天佑德酒的销售模式有关,其产品销售分为渠道经销和厂家直销模式,渠道经销模式在不同区域的具体运营方式也有所不同。

公司在青海、甘肃、宁夏及西藏区域主要执行全控价深度分销模式,市场各项销售工作以厂家为主导进行。而在其他区域市场主要执行半控价模式,市场各项销售工作以经销商为主导进行。

由此看来,其他市场的半控价模式一方面减轻了当地经销商的销售压力,在开拓市场时有利于品牌在当地的扩散,一方面也有可能影响公司的营收和利润。

03 葡萄酒、威士忌

暂未成为第二增长曲线

值得注意的是,天佑德酒并非只做青稞白酒,葡萄酒、威士忌均是其近年来发力的新赛道,这些新型业态也是其构建产品第二增长曲线的策略之一。

2013年,天佑德酒通过全资控股孙公司KokoNorCorporation与SundownRanchLLC签署商业地产购买协议,以1500万美元的价格收购标的葡萄酒酒庄的土地、房屋建筑物、葡萄树、酒庄设备等资产。

其中,葡萄酒酒庄属于法定的纳帕谷原产地区,位于纳帕谷的东侧的绮丽斯波普谷。

那么,运营了10年的葡萄酒业务发展如何?

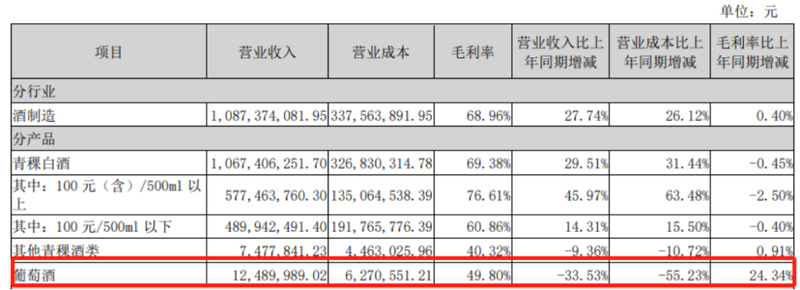

从2023年年报来看,其葡萄酒营收仅为1249万元,同比下降33.53%,该业务营收仅占天佑德酒整体营收的1.03%。但由于其营业成本下降了55.23%,致使该业务毛利率同比提升24.34%。

图 / 天佑德酒2023年年报

虽然该业务并未披露利润情况,但从2023年年报中的“报告分部的财务信息”中可以略窥一二。

该项数据显示,葡萄酒生产、销售业务的营业收入为1690.35万元,营业成本为1086.08万元,全年净亏损1652.17万元。

据天佑德酒证券办工作人员介绍,年报中葡萄酒营收和葡萄酒生产、销售业务营收存在的400余万元的差距是因为前者为葡萄酒主业的营收,而后者则为加上了葡萄榨汁等副业营收。

对于葡萄酒业务的亏损,上述工作人员也坦承:“公司还是以白酒为主,葡萄酒业务比较少。美国公司酒庄那边对葡萄酒可能销售不是很乐观,近几年还是在一个亏损的状态。”

该工作人员还提到,公司的葡萄酒产品在国内也有销售,但目前国内的葡萄酒种类比较多,市场也比较严峻一些。

天佑德酒的另一个新业务是威士忌。2023年初,天佑德酒上线了青稞威士忌产品,该产品的上市有些波折。

2016年8月,天佑德酒对外宣布由子公司西藏天佑德酒业有限责任公司出资7000万,设立全资孙公司西藏威士忌酒业有限公司,计划2017年12月底完工,预计年产1000吨青稞威士忌。

到了2018年6月,天佑德酒称由于西藏威士忌未取得食品生产经营许可证,将项目主体变更为子公司西藏天佑德,西藏威士忌转而负责研发和销售,另外投资金额缩减至1000万元。

2019年4月,天佑德酒再次表示,由于基础技术和人才培养方面准备不充分,暂缓1000吨青稞威士忌项目,待条件成熟后再发布。

虽然青稞威士忌时隔多年后最终成功上市,但在市场上未获得较大声量。更麻烦的是,天佑德酒要面对的还有国内酒企纷纷开展威士忌业务的境况。

比如,古越龙山、古井贡酒、燕京啤酒等都跨界做威士忌,显然,这些酒企的名气都要高于天佑德酒。

从年报来看,目前天佑德酒暂未披露威士忌业务的相关数据,可见该业务仍在起步之中,虽然公司表示要大力拓展威士忌、葡萄酒等新型业态,但当下两项业务暂时还不能成为公司的第二增长曲线。

总体而言,这两项新业务能否有起色,或许天佑德酒要先从打造品牌认知度开始做起,当然,这个过程必将伴随着公司投入大量的资源和时间,至于成效如何,「摩登消费」将保持关注。