文| 砺石商业评论 李平

1 单季度净利润再次下滑

先王之法,不涸泽而渔,不焚林而猎。

20年涨价20次之后,“神药”片仔癀正遭到销量下滑的反噬。

7月24日晚,片仔癀发布2024年上半年业绩快报。今年上半年,片仔癀实现营业收入56.5亿元,同比增长11.99%;归属于上市公司股东的净利润17.2亿元,同比增长11.61%;扣非净利润为17.51亿元,同比增长11.03%。

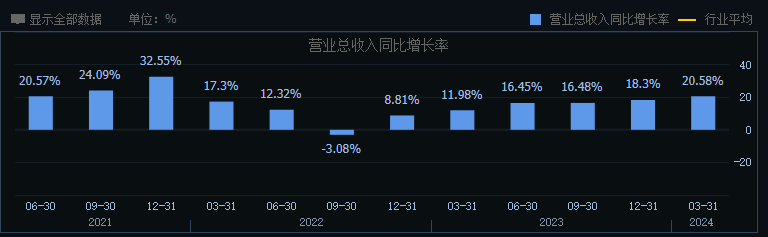

此前的一季报显示,2024年1-3月,片仔癀实现营业收入31.71亿元,同比增长20.58%;归母净利润达到了9.75亿元,同比增长26.61%。由此计算,今年第二季度,片仔癀实现营收24.79亿元,同比微增2.61%,创2023年以来最低营收增速纪录;净利润为7.45亿元,同比下滑3.37%。

一季报披露之后,多家券商曾给予片仔癀20%以上业绩增速预期。然而,从二季度业绩来看,片仔癀不仅营收端陷入滞涨,利润端更是出现了罕见的同比下滑,这也令其全年20%的预期增长具有很大的不确定性。

因此,尽管公司半年度营收、净利润均实现两位数增长,片仔癀业绩增速依然未达到市场预期。业绩预告披露次日,片仔癀股价大跌7.59%至207元,总市值一日内缩水282亿元。相比历史最高点,片仔癀总市值缩水已经超过1600亿元。

作为国内唯二拥有“国家绝密配方”的中药企业,片仔癀凭借“秘方+原材料”的双重护城河而拥有很强的定价权,并长期利用提价政策来提振业绩增长。据西南证券研报数据,2004年-2020年,片仔癀锭剂产品一共提价19次,零售价从325元/粒升至590元/粒。

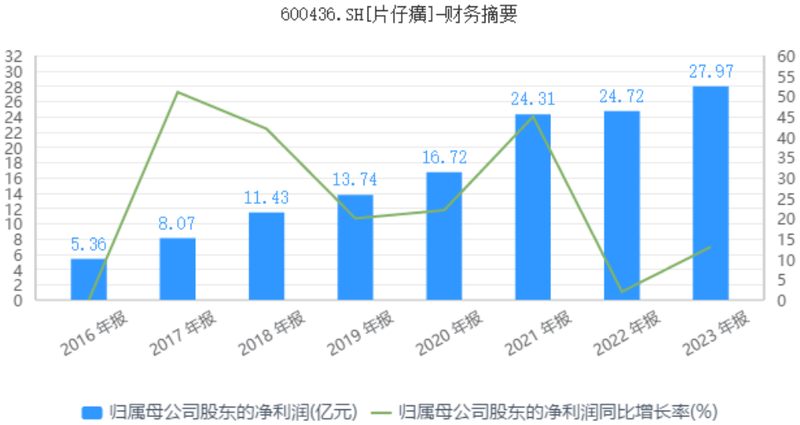

随着产品零售价格的不断增长,片仔癀经营业绩也在一路增长。2016年-2021年期间,片仔癀净利润由5.36亿元增长至24.31亿元,五年内净利润接近翻了5倍,进而带动公司市值一度逼近3000亿元,成为A股中市值最高的中药公司。

然而,自2021年四季度开始,片仔癀净利润同比增速开始大幅回落。2022年全年,片仔癀营收增速仅为8.38%,创下自2014年以来的新低;同期,公司归母净利润增幅更是仅为1.66%,创下自2009年以来的新低。

面对业绩增长压力,片仔癀再一次祭出了涨价策略。2023年5月,片仔癀宣布将片仔癀锭剂的国内市场零售价从590元/粒上调到760元/粒,涨幅高达28.81%,创下公司过去18年最大涨价纪录。根据推测,片仔癀相应出厂价上调幅度预计在40%以上,比零售端的上调幅度更大。

事与愿违的是,片仔癀业绩并没有因为这一史上最大调价而得到有效提振。年报显示,2023年全年,片仔癀净利润增幅仅为13.15%。其中,2023年第四季度,片仔癀净利润更是出现了罕见的同比下滑,同比降幅为6.47%,引起市场哗然。

不难看出,在不到一年的时间里,片仔癀就有两个季度出现了净利润同比下滑的情形,这也导致公司的涨价策略备受质疑。而在此之前,东阿阿胶因疯狂提价最终导致增长泡沫破裂的故事已经广为人知。那么,片仔癀最近一次的提价策略为何失败?公司是否会重蹈东阿阿胶的覆辙?

2 护城河也是双刃剑

片仔癀的前身是1956年成立的福建漳州制药厂,生产独家产品片仔癀。2003年6月,片仔癀成功登陆上交所。2006年,片仔癀成为经国家商务部认定的首批“中华老字号”企业之一。

在福建民间,片仔癀有着“神药”的称谓。据称,在明朝嘉靖年间,一名闽南籍宫廷御医不满暴政携秘方逃离皇宫,在漳州城外璞山岩庙削发为僧,用其所携秘方精制成一种可以帮助人们消肿、缓解不适的神奇药物。而在闽南语里,炎症统称为“癀”,吃一片这种药就可以消炎退癀,故把这种药取名叫“片仔癀”。

除了消炎之外,片仔癀似乎还有解酒的奇效。尤其是近年来,“吃完片仔癀再喝酒,可以千杯不醉”的说法逐渐在全国流传开来。再后来,片仔癀又被认为具有一定的保肝作用,可以帮助肝脏排毒,减轻酒精对肝脏的损害。更有学术论文表明,片仔癀可以抑制肿瘤细胞生长和增殖,诱导肿瘤细胞凋亡,多方面协助治疗癌症。

除了神秘的故事、神奇的功效之外,片仔癀的配方同样很神秘。目前,片仔癀的制作工艺属于国家绝密配方,也是目前唯一一个工艺与配方“双绝密”的产品。2011年,片仔癀更是被列入国家级非物质文化遗产、国家中药一级保护品种。

根据公开资料,片仔癀的用料包括麝香、牛黄、蛇胆和三七等四味中药。根据西南证券研报,天然麝香和牛黄是片仔癀的两大核心原料成本,两者所占原材料成本的比重达到90%。其中,麝香是指鹿科动物林麝或马麝成熟雄体下腹部香囊中分泌物的干燥品,牛黄则是从牛科动物的胆囊、胆管或肝管中的结石中提取而来,二者均及其稀缺,售价高过黄金。

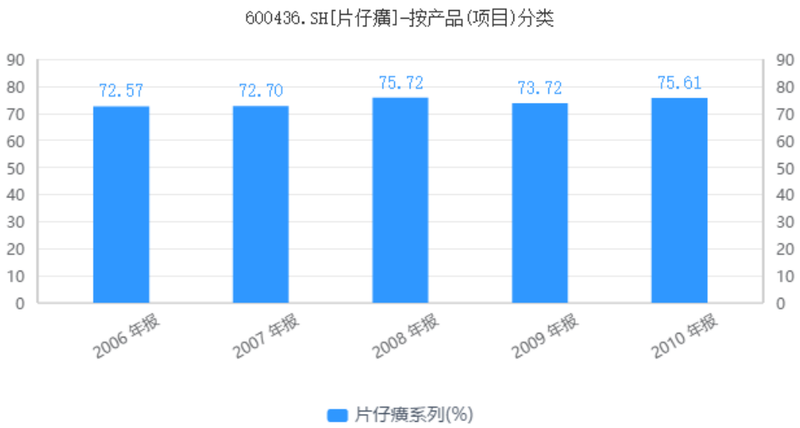

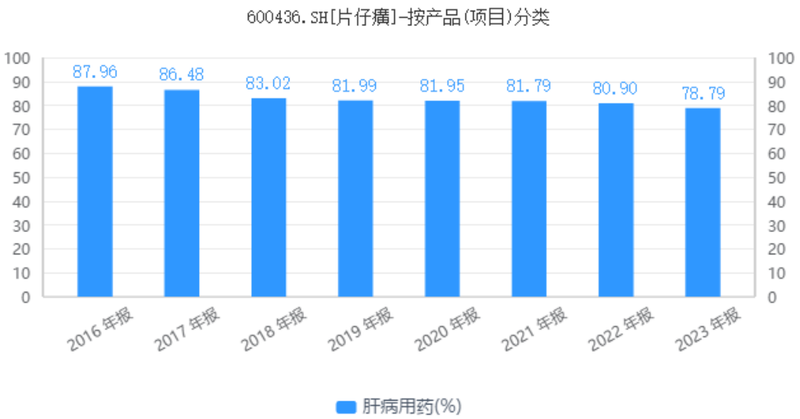

配方的绝密性和材料的稀缺性,让片仔癀有了双重的护城河,同时也给了其不断涨价的底气。历年年报数据显示,2006年-2010年,片仔癀主营业务中“片仔癀”系列产品毛利率维持在75%上下。2016年,片仔癀肝病用药(主要是片仔癀产品)毛利率提升至87.96%,盈利能力稳步显著提升,这也让片仔癀有了“药中茅台”的美誉。

不过,贵州茅台的主要原材料不过是高粱、小麦和水,而片仔癀的主要原材料却是稀缺的名贵中药材,这也导致片仔癀所面临的原材料成本压力要远超过贵州茅台。一方面,因受国家严格管控,天然麝香长期处于供不应求的状态,售价一路走高。截至2023年年末,麝香的售价已经来到650元/克。

另一方面,由于天然牛黄形成的概率较小,无法量产,国内产量远满足不了临床需求。根据中药材天地网数据,2023年年末,天然牛黄价格已达140万元/千克,相较于2023年初的57万元/千克涨幅超140%。进入2024年,天然牛黄价格继续上涨,市场价格达到了140万-170万元/千克,较去年同期增长70%-100%。

随着原材料成本的上涨,片仔癀的盈利能力明显承压。数据显示,自2016年以来,片仔癀销售毛利率整体处于下滑趋势。2023年,片仔癀肝病用药毛利率为78.79%,较2016年同期下滑近10个百分点。2024年第一季度,片仔癀肝病用药毛利率再次降至75.75%,已经回到了2010年之前的水平。

另一方面,随着零售价格的不断上涨,片仔癀锭剂的零售价格已经来到760元/粒的历史高位,这必然会劝退部分消费者。此前有研究数据表明,片仔癀的使用人数局限在25万以内,且集中在以福建为主的华东地区。因此,本就过窄的用户群体很难再承受客户流失的压力。

不难看出,持续的涨价并没有改变片仔癀毛利率下滑的趋势,但对公司目标消费圈层的冲击却不容忽视。内外夹击之下,片仔癀业绩表现一再不及市场预期。因此,原材料的稀缺性既为片仔癀铸就了一道深厚的护城河,同时也在一定程度上限制了公司的发展。

3 第二增长曲线难觅

近年来,为了摆脱对单一产品的依赖,片仔癀开始尝试向多元化转型。2014年,片仔癀提出了名为“一核两翼”的大健康产业发展战略。其中,“一核”是指以传统中药生产为核心,“两翼”是指保健食品药品及化妆品、日化产品。希望在夯实中药主业的基础上,强化保健食品药品及化妆品、日化产品为两翼的发展并拓展医药商业。

上个世纪80年代,片仔癀开始尝试将片仔癀产品用于化妆品生产中,研发推出了皇后牌片仔癀珍珠膏、珍珠霜等产品,涵盖护肤、洗护类产品;日化产品方面,片仔癀于2016年5月推出了牙火清牙膏,产品以“清火”为核心定位,涵盖牙膏及漱口水类别。

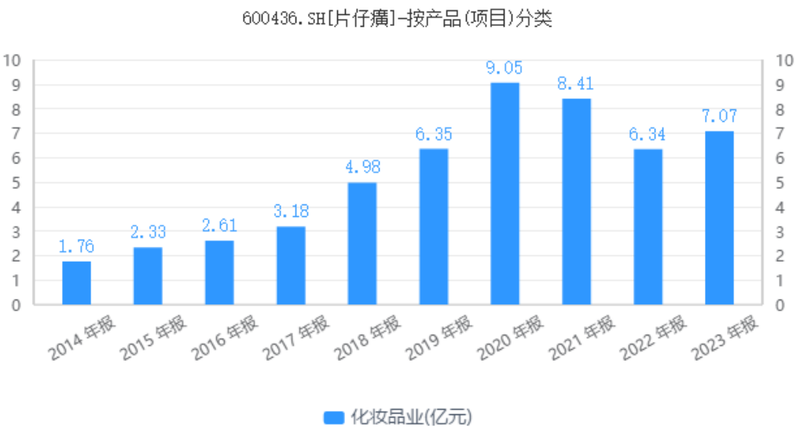

数据显示,2014年-2019年,片仔癀化妆品营业收入由1.76亿元增长至9.05亿元,营业业绩稳步提升。为此,片仔癀开始筹划将其化妆品业务主体、片仔癀控股子公司福建片仔癀化妆品有限公司(以下简称 “片仔癀化妆品”)分拆上市。

不过,自2020年开始,片仔癀化妆品业务营收开始遭遇到增长瓶颈,营收连续2年大幅下滑。此后,随着片仔癀化妆品原董事长林进生、原副董事长杨浦权先后被“双开”,片仔癀化妆品分拆上市的前景更加不明。

另一方面,片仔癀日化业务发展同样不容乐观。资料显示,片仔癀的日化业务由漳州片仔癀上海家化口腔护理有限公司(下称“口腔护理公司”)承担,后者是由片仔癀和上海家化合资成立。数据显示,2021年-2022年,片仔癀家化营业收入分别为1.5亿元、1.38亿元,净利润分别为3300万元、1392万元,营收、净利润均处于下行趋势。

2021年,片仔癀更改沿用多年的“一核两翼”发展战略为“多核驱动,双向发展”战略,即做优片仔癀,做大安宫牛黄丸,做强片仔癀化妆品,向内挖掘潜力,向外推进外延并购。在此之前,片仔癀已宣布以4447.59万元收购拥有安宫牛黄丸生产资格的龙晖药业51%股权。

分析认为,从公司战略调整来看,片仔癀似乎要从大健康多业态布局向中药主业聚焦,在加快研究片仔癀的新功效的同时,积极开发安宫牛黄丸等新产品,同时通过积极并购来走类似北京同仁堂多元化药企的道路。在此之前,片仔癀更像是在师从云南白药。

不过,同仁堂在中药品类丰富度方面还远不及同仁堂。与片仔癀高度依赖大单品所不同的是,同仁堂拥有以安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸、六味地黄丸、金匮肾气丸等为代表的产品以及众多经典药品,常年生产的中成药超过400个品规。2023年,同仁堂安宫牛黄系列、同仁牛黄清心系列、六味地黄系列等前五名系列药品实现营业收入49.53亿元,收入占比27.73%,收入结构明显更为均衡。

2023年,片仔癀心脑血管用药(安宫牛黄丸为主)实现营业收入2.66亿元,同比增长60.57%,但收入占比仅为2.64%。另外,片仔癀心脑血管用药毛利率仅为38.71%,远低于其肝病用药同期毛利率水平(78.79%),对公司整体利润贡献有限。

数据显示,2023年全年,心脑血管用药对片仔癀的毛利贡献度仅为2.19%,而肝病用药对公司毛利贡献度高达75%,创近五年最高水平,这说明片仔癀短期业绩仍将由其基本盘所决定。

一面是不断增长的原材料价格,一面是备受争议的产品售价。困于一枝独秀里的片仔癀,迟迟找不到打开企业成长空间的第二增长曲线,市值的大幅缩水也就不可避免。靠着“一招鲜”发展多年的片仔癀,终于还是走下了神坛。