文|《投资者网》乔丹

近日,歌尔股份(002241.SZ)发布了关于歌尔微分拆上市计划的最新公告。

依据9月14日的正式声明,歌尔股份拟将子公司歌尔微分拆至港交所上市,标志着公司继2021年尝试通过创业板实现歌尔微独立上市之后,再次迈出了战略性的一步。此前,鉴于市场环境变化等多重因素,歌尔股份在2024年5月作出了终止歌尔微创业板上市流程的决定,并正式撤回了所有相关申请材料。

时隔四个月,歌尔微再次启动上市计划。鉴于其与母公司歌尔股份的经营现状,同时考虑到Pre-IPO轮21.5亿元融资中投资者对未来退出路径的考量,都让歌尔微面临较大的压力,转战港股上市似乎成为了其必要的选择。

上市或是必然选择

对于IPO公司的Pre-IPO轮投资者而言,公司成功上市通常是最佳的退出路径,这一点对歌尔微的投资者也不例外。

根据公告,歌尔微作为歌尔股份旗下唯一专注于MEMS器件及微系统模组的研发、生产和销售的子公司,赴港上市将助其巩固在全球MEMS器件及微系统模组领域的领导地位,提升国际影响力,从而增强歌尔股份的整体竞争力。

歌尔微的主要客户涵盖苹果、荣耀、小米等全球知名的消费电子品牌。招股书显示,歌尔微对前五大客户的销售额占比超过70%,仅对苹果产业链的销售比例便超过50%。这些客户的规模效应为歌尔微带来了优势。据统计,2021年和2022年,歌尔微的MEMS声学传感器市场份额分别为29%和26%,连续两年蝉联全球首位。

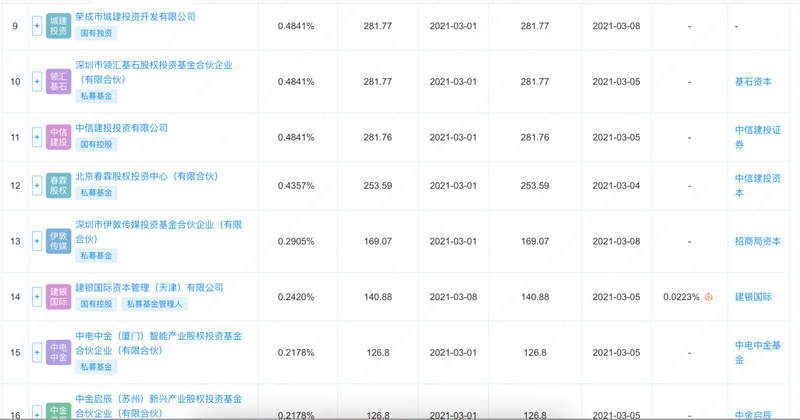

歌尔微在苹果产业链上的优势,也让其成为了资本市场的香饽饽。企查查显示,在2021年,歌尔微完成了一轮Pre-IPO融资,投资机构包括中信建投资本、中金启辰、基石资本、巨峰科创、建银国际、招商局资本、荣成市城建投资开发有限公司,融资总额为21.5亿元。

另据招股书披露,2021年3月,青岛创新、共青城春霖、青岛恒汇泰等14名机构股东及唐文波对歌尔微增资21.5亿元,对应增资价格为35.49 元/股,合计持股比例为10.41%,照此推算,彼时歌尔微的估值超过200亿元。企查查显示,目前上述投资方仍在歌尔微的股东名单里。

歌尔微的部分股东简况 资料来源:企查查

鉴于歌尔微在苹果产业链中的地位及其所承载的市场期望,其上市进程一直备受瞩目。然而,创业板上市申请的撤回以及后续潜在的投资者退出压力,或许促使歌尔微加速转向港交所上市,以寻求新的发展机遇与资本支持。

值得注意的是,歌尔微启动Pre-IPO融资时,歌尔股份的市值也处于较高水平,达到了922亿元。然而,市场风云变幻莫测,歌尔股份如今的市值已经回调至637亿元左右。同属“果链”,这一变动趋势可能预示着歌尔微在当前市场下的估值情况也面临一定的不确定性,其估值前景或许不再如先前那般乐观。

“果链”里的多重挑战

在业绩层面上,歌尔微也面临难题,其对大客户的高度依赖构成了一定风险。

歌尔微在2022年10月份发布的招股书上会稿表示,其对前五大客户的销售额占比超过70%,仅对苹果产业链的销售比例便超过50%。这种客户结构的高集中性,使得歌尔微的业绩极易受到大客户需求波动的影响。

而这种风险已经在歌尔微的业绩中得到了体现。公司曾在问询回复中提及,2023年上半年,由于苹果智能无线耳机出货量的下降,歌尔微在耳机领域的MEMS声学传感器收入及销售单价均出现了明显下降。后续的业绩显示,歌尔微在2021年至2023年间的营收从33.48亿元滑落至30.15亿元,净利润也从3.29亿元缩减至2.26亿元,反映出公司在面对大客户订单变动时的敏感性。

将视角转向歌尔股份,其面临的挑战则更为复杂多样。作为苹果产业链的重要一环,歌尔股份的业绩表现同样与苹果紧密相连。2022年,公司因某境外大客户暂停生产某款智能声学整机产品而遭遇了业绩的重大冲击,这一事件被广泛解读为苹果公司的砍单行为。此后,歌尔股份的业绩便陷入了大幅波动之中。

2022年至2023年,歌尔股份的营业收入从1049亿元降至986亿元,分别同比变动34%和-6%;但净利润则从17.49亿元大幅下滑至10.88亿元,同比降幅分别达到了59.08%和37.8%,公司在盈利能力上面临不小挑战。

进入2024年上半年,歌尔股份的业绩出现了一定程度的回暖迹象。尽管营收同比下滑10.6%至404亿元,但净利润大幅增长190.44%,达到12.25亿元,部分增长归因于上年同期基数较低的影响。而与2022年中期20亿元的净利润相比,当前水平仍显不足,公司完全恢复元气仍需时间。

除此之外,歌尔股份还面临流动性压力。2024年上半年,歌尔股份的货币资金为155亿元,而短期借款、应付票据及应付账款、以及一年内到期的流动负债合计309亿元。其他经营层面,据其2023年报披露,多个重大募投项目未能达成预期收益目标,包括双耳真无线智能耳机项目、AR/VR及相关光学模组项目-AR/VR项目、AR/VR及相关光学模组项目-光学模组,这些项目的累计投入金额已达到32亿元。上述共同构成了歌尔股份当前面临的复杂困境。(思维财经出品)■