作者|砺石商业评论 李平

双子星合并

一直因为品牌过于分散的吉利,终于进行品牌聚焦了。

前段时间,吉利汽车发布公告,吉利控股与沃尔沃汽车将向极氪汽车出售持有的领克汽车股份,交易完成后极氪将持有领克51%的股份。

具体交易层面,沃尔沃汽车将其持有的领克汽车30%的股份转让给极氪,交易对价为人民币54亿元。吉利控股将持有的领克20%股权转让给极氪,代价为人民币36亿元。另外,极氪通过向领克增资的方式再获得1%的股份,代价为人民币3.67亿元。

上述交易完成后,极氪将以93.67亿元的代价获得领克51%的股份,领克其余49%的股份继续由吉利汽车旗下全资子公司持有。与此同时,吉利汽车对极氪的持股比例将增至62.8%,较之前提升11.3个百分点。至此,领克则从吉利汽车的子公司,变成吉利汽车下属极氪汽车的子公司。由于沃尔沃将出售其所有领克股权,领克也将彻底失去其之前就已经备受争议的“合资”身份。

过去十年来,吉利采用了外部收购、内部孵化等方式形成了庞大的汽车品牌矩阵,旗下拥有吉利、领克、宝腾、睿蓝、吉利几何、吉利银河、沃尔沃、极氪、极星、路特斯、LEVC翼真、雷达等多品牌和系列,涉及换电、混动和纯电等多个技术路线。2023年,吉利汽车新车销量达168.65万辆,同比增长18%,其中新能源汽车累计销售48.75万辆,同比增长超过48%。

多品牌战略让吉利集团几乎覆盖了整个汽车细分市场,但同时也给公司带来了各品牌在研发、渠道等领域重复投资、供应链效率过低等问题。2023年,吉利汽车毛利率仅为15.28%,远远落后于比亚迪、长城汽车等友商,同时也落后于理想汽车、赛力斯等新势力车企。

今年9月,吉利控股集团发布《台州宣言》,明确了将进一步明晰各品牌定位,减少利益冲突与重复投资,提升集团运营效率。10月9日,吉利汽车集团CEO淦家阅宣布,银河由新能源系列升级为品牌,吉利新能源将聚焦打造银河品牌,并将几何正式并入银河品牌,成为吉利发布《台州宣言》的首个大动作。

针对这一突发其来的品牌整合,吉利控股集团在其官方公众号中表示,此次战略整合属于落实《台州宣言》战略框架的关键性举措,有利于理顺股权关系,减少关联交易、消除同业竞争,坚定不移推动内部资源深度整合和高效融合。

极氪的前身正是领克的电动汽车事业部,而极氪旗下第一款车极氪001也正是此前领克的概念车领克ZERO。因此,反向收购领克的极氪被外界戏称为“儿子上位”,同时也反映出后者在吉利集团内部的地位要远高于前者。

据极氪CEO安聪慧测算,领克和极氪现在各自研发投入超过100亿元,未来每年则可节约20亿-40亿元,研发投入预计可以实现10%-20%的成本降低。另外,双品牌整合后还可实现5%-8%的供应链成本降低,以及3%-5%的工厂利用率提升。

除了重复投入之外,品牌互博乃至恶性竞争更是促使吉利集团进行品牌整合的一个关键因素。比如,按照吉利最初的规划,领克品牌主打燃油车和混动车,极氪则专注纯电领域。但进入到2024年以来,主打混动的领克已经推出了纯电车型Z10,纯电品牌极氪也在积极探索增程路线。

避免品牌内耗、提升研发和渠道效率,极氪和领克合并后的好处似乎是肉眼可见。然而,就在上述并购方案公布后的次日,极氪美股股价却大跌将近24个点,总市值一日之内蒸发超过百亿人民币。那么,面对这一貌似双赢的合并方案,为什么遭到了极氪的中小股东们的“用脚投票”?

负重前行

长期以来,吉利汽车坚持多品牌、多渠道发展模式,造成旗下多个品牌山头林立,研发、渠道资源内耗严重。但与此同时,在集团的内部赛马机制之下,吉利各个子品牌也经历了真正的市场考验,尤其是极氪和领克两大品牌取得了较为可观的成绩。

极氪成立于2021年,前身为领克汽车的电动汽车事业群。2021年9月,极氪品牌正式独立运营,主打纯电技术路线。2022年-2023年,极氪新车交付量分别为7.2万辆、14.29万辆。2024年5月,极氪汽车成功在纽约证券交易所挂牌上市,创造了新能源汽车品牌从发布到IPO的最快纪录(37个月)。

一直以来,李书福对吉利的高端化转型有着很深的执念,而极氪就成为集团品牌向上的关键一环。在吉利集团的大力支持下,极氪采取了快速迭代的产品策略,旗下极氪001、极氪7X、极氪009等多款产品均在各个细分市场表现抢眼。其中,极氪001成为中国品牌中首个实现单车月交付破万的纯电豪华车型,极氪7X成为极氪第二款实现单月交付破万的标杆产品,上市发布50天交付量突破2万辆。

财务数据方面,2021年-2023年,极氪实现营业收入分别为65亿元、319亿元、517亿元,净亏损分别为45.14亿元、76.55亿元及82.64亿元,近三年累计亏损高达204.33亿元,平均每年亏损68亿元。

不难看出,随着新车交付量的不断增长,极氪营收端保持了较高的增长,但始终处于巨额亏损状态。这其中,研发费用支出的大幅增长是一个重要因素。数据显示,2021年-2023年,极氪研发费用分别为31.60亿、54.46亿、83.69亿元,同比增长均超过50%。3年间,极氪研发人员由2582人大幅增加至7427人,占员工总数的44.6%。

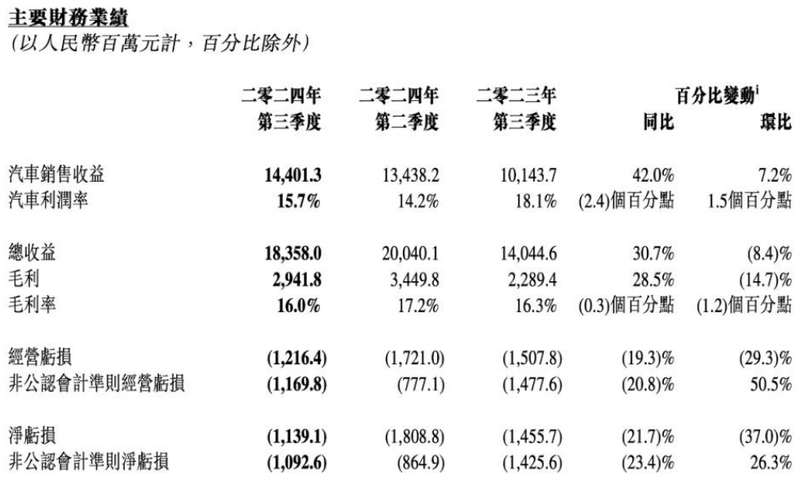

就在宣布控股领克的同一日,极氪公布了公司第三季度财报。今年第三季度,极氪实现营收183.58亿元,同比增长30.7%,环比下跌8.4%;净亏损为11.39亿元,较上年同期(净亏损14.56亿元)同比收窄21.7%。2024年前三季度,极氪累计净亏损仍高达49.70亿元。销量方面,2024年前10个月,极氪品牌累计销量达16.8万辆,同比增长82%。

领克品牌诞生于2016年,属于吉利汽车与沃尔沃合资品牌,主力产品覆盖10-25万元价格带的混动和燃油车。根据吉利汽车半年报,2024年上半年,领克品牌实现营收213亿元,同比增长70%,净亏损为2.5亿元。2024年前10个月,领克品牌累计销量达22.67万辆,同比增长38%。

不难看出,作为吉利内部孵化的乘用车双子星,极氪与领克新车销售均保持了较快的增长。但由于国内新车价格战的不断加剧,两大品牌均处于亏损状态。因此,深陷亏损之中的极氪耗费近百亿去收购另一个亏损品牌,势必在财务层面进一步加剧利润端的恶化。

截止2024年的三季度末,极氪的现金及现金等价物达到56.4亿元,加上限制性现金约为83亿元。由于收购沃尔沃所持领克20%的股份需要现金支付(54亿元),极氪未来还需要向吉利控股借款来完成这一交易,这必将进一步加深其债务负担。

此外,极氪现阶段业务不涉及到整车的生产制造,而是委托给吉利控股下的宁波极氪工厂等三个工厂。在这一安排下,极氪只需要向吉利控股支付原材料费用以及加工费,可以节省下本该用于投资厂房、整车生产线所需的巨额资金。

截至目前,领克在中国现阶段有三个生产基地,分别是河北张家口工厂、四川成都工厂和浙江余姚工厂,分别生产领克02和03、领克01和XC40以及领克01等车型。因此,本次收购之后,极氪也就拥有了领克的三个制造工厂,其原先的轻资产模式将转向正常的OEM重资产生产模式。如此以来,负“重”前行的极氪扭亏之路恐怕会更加漫长。

整合不易

前文已经提及,促使极氪与领克合并的一个关键因素在于双方即将出现的品牌互博乃至恶性竞争。就在今年9月,主打混动的领克正式进军纯电领域,推出首款纯电汽车Z10,售价19.68万-28.88万区间。但由于其在外观和工艺方面与极氪001、007极为相似,Z10的发布再次让市场产生了“兄弟阋墙”的疑问。

资料显示,领克Z10、极氪001、007均基于吉利浩瀚架构打造。三电系统方面,Z10所搭载的金砖电池与老款极氪007一致、后驱电机与老款极氪001一致。对比看,新款极氪001单电机版本车型从原来最大功率200千瓦增加至310千瓦,四驱版本综合功率从原来的400千瓦提升至580千瓦。

由于在技术和产品力上缺少足够的诚意和亮点,Z10上市后两个月总交付量不足5000辆。对比看,比领克Z10售价更高、尺寸更小的极氪007,上市两个月的交付成绩超过1万辆。领克Z10所遭遇的销量滑铁卢,或许是促使吉利高层下定决心去进行品牌整合的一个重要原因。

按照极氪CEO安聪慧的说法,极氪与领克合并后将保持双品牌战略,市场上相对独立。在产品层面,极氪定位豪华科技品牌,主流豪华市场,聚焦中大型车型;领克覆盖中高端市场,主打中小型。在动力选择上,领克小型车聚焦纯电,中型车则是混合动力,极氪中型车聚焦纯电,大型车则是混动。

不难看出,极氪与领克品牌定位在合并前与合并后并没有太大变化。其中,领克进军纯电、极氪发力混动仍是大的趋势,仅仅从车型方面做了区分,但这也仅仅是内部一厢情愿的一种区分。而如果双方继续秉承极氪纯电、领克混动的道路,仅仅是股权的调整意义并不大。

或许,在极氪与领克双品牌过渡一段时间后,取消领克品牌才是更好的选择。毕竟,从销量还是品牌知名度来看,极氪在高端市场的影响力还远不如蔚来,完全没有保留双品牌的必要。

一面是持续多年的亏损,一面是逐渐变重的资产,一面是并不容易的整合,吉利“双子星”的未来之路并不好走。除了重复投资、供应链效率等方面可以得到部分改善外,极氪所面临的品牌互博、售价交叉、内部竞争等问题很难从根本改变,这也是其股价大幅杀跌的一个深层次原因。