文|雷达财经 张凯旌

编辑|深海

“2018年90后女生因怀孕时精神焦虑,看医院门诊,后2021年患癌,本以为参加的相互宝可以提供30万的医疗费,没想到相互宝以她有精神病为由拒赔。”8月10日,浙江汉鼎律师事务所律师张永辉在微博中称,相互宝存在理赔难。

上述“90后女生”陈女士向雷达财经表示,中国人寿已经对自己的病症进行了理赔,但相互宝始终不愿赔付,并试图让自己证明抑郁症不是精神病。

目前陈女士计划诉诸法律途径,该案已在杭州市西湖区法院立案。

这并非张永辉首次炮轰相互宝理赔难。今年4月2日,张永辉发微博,“同一个疾病,中国太平洋保险给予理赔,但相互宝却拒绝理赔。请问相互宝,你们是不是应该改名叫相互不保?”

连遭张永辉炮轰的相互宝,用户数量出现下降趋势。数据显示,相互宝2021年8月第1期互助的分摊人数为8382.2万人,相较年初下降了1718万人,比去年同期更是少了逾2100万人。与此同时,相互宝的分摊费水涨船高,最新一期已超过7元。

值得一提的是,近年来,多家互联网互助平台已关停。今年6月曾有消息称相互宝将被关停,相互宝方面随即辟谣,但随着监管政策的收紧,行业对相互宝未来命运产生了诸多猜测。

怎么证明抑郁症不是精神病?

“这个理由我真的太难接受了,我也去问过当年诊断的医生,他告诉我当时绝对不是精神病。”

2017年下半年,由于娘家的经济原因,陈女士压力陡增。根据医院开具的诊断,2018年4月,陈女士一度出现夜眠差、手脚麻木、感到失眠后精力不能回复、曾有1个月以上的情绪低落等症状,并被医院诊断出现抑郁状态。

本来随着经济压力的减轻,陈女士的情绪有所好转,但2018年12月,陈女士又开始出现情绪波动。在她看来,这次是孕激素的原因。

“孕期身体各种内分泌的改变,本来脾气就很易变。”2019年,陈女士的身体和情绪状态都有较大改善,她也于2019年12月加入了相互宝,但不幸的是,2020年12月,陈女士被确诊患上了浸润性腺癌。

相互宝的公示案例中,就有浸润性腺癌的理赔者,符合相互宝“恶性肿瘤”的互助内容。

但陈女士遭到了拒赔,相互宝给出的拒赔理由落在了对陈女士加入条件的追究上。

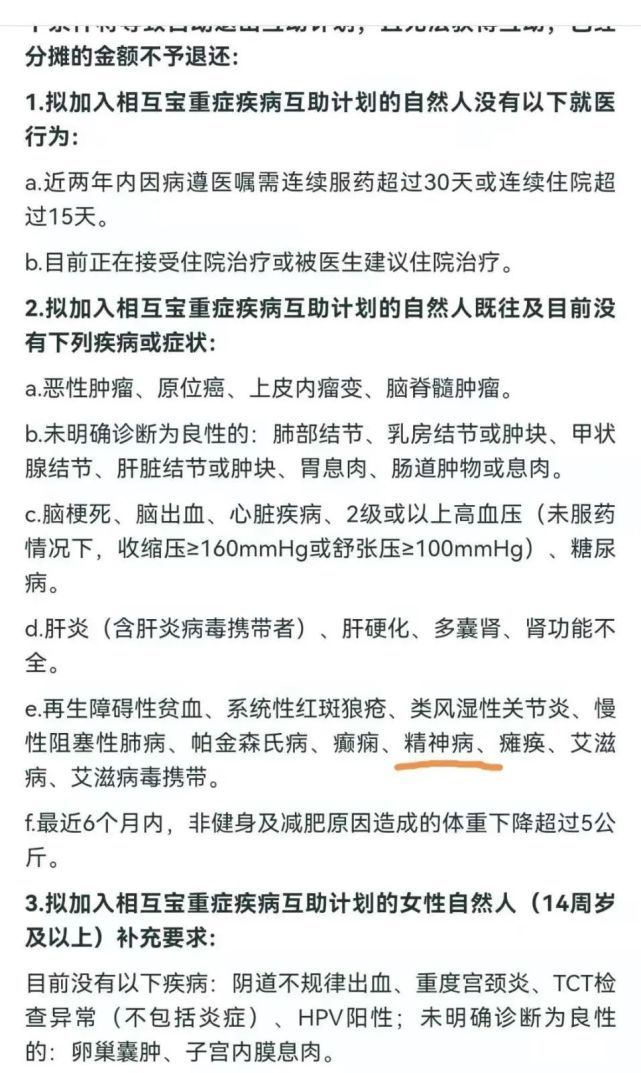

根据相互宝对加入者的健康要求,拟加入相互宝的自然人既往或目前不能出现下列疾病或症状,其中包括a-f六项,而精神病则被归在e项中。

一同被归为e项的疾病还有再生障碍性贫血、系统性红斑狼疮、类风湿性关节炎、慢性阻塞性肺病、帕金森氏病、癫痫、瘫痪、艾滋病、艾滋病毒携带。

按照陈女士的描述,相互宝拒赔的理由即为抑郁症归属于精神病的一种。“我只是有抑郁症状,也不是抑郁症,这只能算心理疾病。心理疾病与精神疾病在病因、临床表现、治疗预后都是有区别的。”陈女士强调。

在医学方面,心理疾病和精神病确实存在区分。

知乎上,一位在多伦多大学主修心理学的用户指出,心理疾病包括所有的抑郁、焦虑、强迫症、精神分裂、人格障碍等等,而"精神病"根据美国心理协会权威的DSM 5(精神疾病诊断与统计手册第5版),通常伴有妄想、幻想、思维/言语错乱、不正常的运动行为(包括紧张性精神分裂症)等其他负面症状中的1个或多个。

还有自称是上海师范大学教育学原理硕士的用户表示,根据《大辞海·心理学卷》,精神病亦称“重性精神障碍”,患者精神功能明显异常,且社会功能受损而不能与现实保持恰当联系。

而在疾病及有关保健问题的国际分类第11版(ICD-11)的精神与行为障碍类别目录中,也对抑郁障碍发作时,带有或不带有精神病性特征做了区分。

雷达财经致电相互宝客服,客服称,只要和抑郁状态、抑郁症沾边,无论是否康复,都不符合加入条件,这里的精神病泛指所有和心理疾病、精神疾病有关的病症。而当被问及为何在条款中没有明确标出精神病的具体指向时,客服则表示需要向上级汇报,三个工作日内会有答复。

律师张永辉认为,“这属于不利于当事人的扩大解释,不能加入相互宝的精神病需要严格界定其概念,不是沾边就算。另外抑郁症属不属于精神病是没有严格的界定,不知道相互宝是依据什么法律文件,认定这种情况就属于精神病?”

张永辉还称,相互宝的健康要求写的太含糊,出险后就拿出来一堆细则,明显对消费者不利,既然沾边就应该事前写清楚,给消费者知情权。否则应该参考保险法有利于当事人原则,认为不属于精神病。

相互宝拒赔,中国人寿理赔

“精神疾病400多种,其中焦虑症、抑郁症,失眠症等都是非常普遍的,这样中国14亿人口中试问有多少符合条件?你们鼓励大家加入,却变相拒赔,我真不知道你们让我们加入的初衷是什么?”对于相互宝拒赔的情况,陈女士表示愤慨。

据张永辉介绍,目前陈女士计划诉诸法律途径,该案已在杭州市西湖区法院立案。

值得一提的是,除了相互宝,陈女士还投了中国人寿的商业保险,后者给予了陈女士10万元的理赔。

雷达财经梳理发现,相互宝不赔付,其他保险公司赔付的案例并非首次出现。

就在4个月前,罗先生被太平洋保险公司认定为急性心肌梗塞重症,并且给予了理赔;但相互宝却以罗先生的心电图没有明确显示心肌梗塞为由,指出罗先生确诊疾病不属于条款中的重疾。

而在更早之前,还有用户在向相互宝申请赔偿时,遇到了"证明你妈是你妈"、"证明开颅是意外"等情况。

分摊人数骤降,投诉人数陡增

公开信息显示,相互宝原名“相互保”,于2018年10月在支付宝上线,初创时主体公司为信美人寿相互保险社,蚂蚁金服在该公司的持股比例为34.5%。相互保曾以"0元加入,最高享受30万元保障"为宣传点,上线9日内用户数突破1000万。

随后不久,信美人寿就被监管部门约谈,2018年11月27日,支付宝宣布"相互保"升级为"相互宝",后者定位成一款基于互联网的互助计划。

发展至2019年8月,相互宝的分摊人数已突破8000万,并在2020年4月稳定在1.05亿左右。然而,随着监管收紧,网络互助头部平台开始大量关停,相互宝作为其中体量最大的网络互助产品,也受到了不小影响。

2020年8月,百度灯火互助推出10个月后关停,44万人解散,拉开了互联网公司下线互助产品的序幕。

2021年1-5月,美团互助、轻松互助、水滴互助、悟空互助、小米互助、360互助先后关停,7月,新浪互助成为了年内第7家,也是大厂中第8家关停的互助计划。

与此同时,相互宝的分摊人数也在不断下降,最新一期已不到8400万人,回到了两年前的水平。

虽然分摊人数与2019年8月时相近,但帮助成员的数量已不可同日而语。平台显示:每期分摊金额=(互助金+管理费)/分摊成员数,管理费随待救助人数增加而增加。而最新一期的救助人数已上升至4115人,是两年前的7-8倍。

这也就意味着,平均每人所承担的分摊金额会大幅上涨。据悉,2019年1-3月,分摊金分别为3分、3分、1分钱;至2020年10月第一期,分摊金已达4.23元;而最新一期的分摊费则已突破7元。

据此计算,年内分摊金额的上涨幅度已达36%,而从2019年初至今,分摊费涨幅超240倍。如果分摊人数持续下降,救助人数不断增加,那么分摊金额的上涨将不会停止。

在微博话题#相互宝分摊金上涨#下,不少网友均表示,因为无法忍受高额的分摊金,已选择退出相互宝。

而由于被扣除的费用不断增加,越来越多的用户称自己在不知情的情况下一直被自动扣款,并在黑猫投诉平台发起投诉。

2020年10月12日,相互宝成立两年之际,雷达财经在黑猫投诉平台中搜索“相互宝”,得到了632条投诉结果;至2021年4月21日,仅过了半年,这一数量已翻倍至1387条;而8月11日,相关投诉为2323条,几乎是10个月前的4倍。

值得一提的是,即便如此,相互宝依然未能实现盈亏平衡。

2021年3月,相互宝曾公布2020年运营成绩单,报告期内其实际收到的管理费共计7.29亿元。而目前维持平台运转的唯一收入,即是来自成员分摊金额8%的管理费。2020年,管理费的使用情况是,41%用于调查审核,38%用于科技投入,其他用于人力、房租等成本。

蚂蚁金服相互宝事业部总经理邵晓东称,“相互宝的管理费收取标准已是行业较低水平,目前尚未实现盈亏平衡。接下来会继续加大科技投入,不断提升互助体验、降低运营成本。”

六月曾被传关停

据报道,6月7日曾有消息称,相互宝或于6月11日被关停,但相互宝方面回应称其为“假消息”。

虽然公司方面进行了辟谣,但相互宝面临的政策风险一直高悬。

2018年9月,银保监会在《非法商业保险活动分析及对策建议》一文中指出,要把网络互助纳入监管,尽快研究准入标准,实现持牌经营和合法经营。

2020年9月,银保监会打非局再次发文指出,最近一段时期野蛮生长的网络互助平台,本质上具有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地;12月,银保监会发布《互联网保险业务监管办法》,明确要求持牌经营要求,禁止非保险机构开展互联网保险业务。

2021年4月,银保监会副主席肖远企还曾表示,一方面要看到网络互助的正面作用,另一方面也要看到其潜在的风险。“是慈善就归于慈善,如果打着互助旗号从事金融业、保险业,就偏离了互助的本质,需要纠正。所有的金融活动都必须要‘有证驾驶’。”

北京市中闻律师事务所律师李亚认为,随着其他网络互助平台的关闭,相互宝也不会独善其身。“相互宝产品的体量很大,我想监管部门也会考虑社会效果的问题,相互宝同样面临整改、转型等问题。”

雷达财经(ID:leidacj)