文|《投资者网》张伟

物以稀为贵。目前,全国只有20家白酒企业在A股上市,白酒上市公司数量较A股全部5300多只股票来说相对较少。加上“酒王”贵州茅台长期占据A股上市公司市值第一的宝座,每到年报发布季,白酒上市公司的财务数据都备受关注。

截至4月末,20家白酒上市公司的2023年年报及2024年一季报均已发布。2023年,白酒上市公司的营收合计同比增长16%,净利润合计同比增长19%。酒水行业研究者欧阳千里认为,整体看来,2023年白酒行业上市公司的增速较强。

虽然大部队“天天向上”,但也有公司掉了队。东财Choice数据显示,2023年有3家白酒公司亏损,分别是皇台酒业、金种子酒和顺鑫农业。其中顺鑫农业以-2.96亿元成为白酒板块的“亏损王”。

今年一季度,这3家公司的营收增速仍不乐观。华泰证券认为,白酒行业呈现竞争加剧、高中低端分化延续等特点。展望2024年,华泰证券预计行业将保持稳步复苏态势,淡旺季分化的特征或将更为显著。

营收规模差距拉大

东财Choice数据显示,A股20家白酒公司2023年合计实现营业收入4092亿元,较2022年的3378亿元同比增长16%;合计实现归母净利润1551亿元,较2022年的1312亿元同比增长19%。

中国酒业分析师肖竹青认为,过去一年白酒行业稳健增长,体现了强大的抗风险能力,也验证了A股白酒板块可持续增长的能力,行业基本面整体持续向好。

具体到各家公司,贵州茅台仍独占鳌头,2023年实现总营收1506亿元,同比增长18%。贵州茅台之下,五粮液以营收833亿元,同比增长13%的亮眼数据,牢牢占据行业老二的位置。

营收排名三到五位的是洋河股份、山西汾酒和泸州老窖。不过,这三家公司2023年营收都只有300亿出头,与前两位差距较大。同时,进入百亿元俱乐部的还有古井贡酒(203亿元)、顺鑫农业(106亿元)和今世缘(101亿元)。

除了上述8家,其余12家公司2023年的营收都均不足百亿元,垫底的皇台酒业只有1.54亿元。皇台酒业干了一年,还不如五粮液一天(2.28亿元)的收入。

A股白酒公司2023年营收TOP10

从营收同比增速来看,岩石股份(上海贵酒)、伊力特以49%、37%的增速排名前两位。不过,岩石股份、伊力特2023年的销售收入本就相对较小,分别只有16亿元、22亿元,所以这个增速的参考意义不是很大。

华泰证券认为,2023年白酒行业的马太效应加剧,头部酒企与腰部、底部酒企的营收规模差距进一步拉大。

3家公司2023年亏损

营收只是基本盘,盈利则是判断一家公司持续经营能力的另一项重要指标。

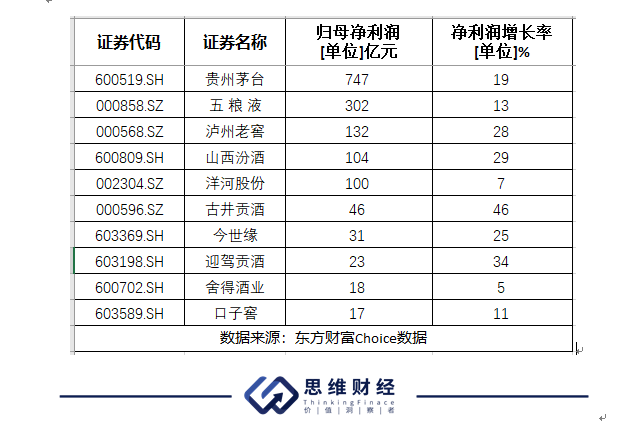

在盈利能力方面,贵州茅台在白酒行业同样是“巨无霸”一般的存在。2023年,贵州茅台的归母净利润达747亿元,同比增长19%。净利润排行榜上,五粮液也排名第二。2023年,五粮液录得净利润302亿元,同比增长13%。

此外,2023年净利润过百亿的白酒企业还有泸州老窖、山西汾酒和洋河股份,分别为132亿元、104亿元和100亿元。100亿元,也刚好是白酒行业盈利TOP5的门槛。

TOP5之后,盈利能力出现了断层。古井贡酒以46亿元排名第六,今世缘以31亿元排名第七,迎驾贡酒以23亿元排名第八。同期,舍得酒业、口子窖和水井坊2023年的净利润均超过了10亿元。

A股白酒公司2023年净利润TOP10

值得注意的是,皇台酒业、金种子酒和顺鑫农业等3家公司2023年业绩亏损,净利润分别为-0.15亿元、-0.22亿元和-2.96亿元。特别是顺鑫农业,2022年亏损6.73亿元,2023年亏损2.96亿元,两年合计亏损近10亿元。

顺鑫农业在年报中表示,公司白酒业务盈利,其他业务受市场环境变化及行业周期性的影响,产品销售价格持续低迷,导致报告期内亏损较大。营收构成显示,白酒在顺鑫农业2023年主营收入中的占比约64%,其他收入来自猪肉。

净利润同比增速方面,“徽酒军团”整体表现亮眼。安徽4家上市酒企中,古井贡酒以46%排名第一,迎驾贡酒以34%排名第二,口子窖以11%排名第三,金种子酒2023年继续亏损,较前两年分别亏损1.66亿元、1.87亿元已大幅收窄。

此外,岩石股份、伊力特2023年净利润录得0.87亿元和3.4亿元,净利润同比增速分别为133%和106%,为净利润增速TOP10的前两位。伊力特在年报中表示,海外营销取得进展,主打产品销往澳大利亚、新加坡、哈萨克斯坦等国;同时在北京、天津建立直播团队,提升体验,带动业绩增长。

去库存仍是主要任务

白酒上市公司2023年年报出炉的同时,2024年一季报也同步发布。东财Choice数据显示,今年第一季度,20家上市白酒公司合计实现营业收入1509亿元,同比增长15%;合计实现归母净利润620亿元,同比增长16%。

不过,整体增长的大势下,也有一些公司出现了“疲态”。一季度有多达5家公司的营收同比下滑。其中,最明显的是酒鬼酒。

据一季报披露,酒鬼酒今年前3个月实现营业收入4.94亿元,同比下滑49%;实现归母净利润7338万元,同比下滑76%。2023年,酒鬼酒的营收、净利润分别同比下滑30%和48%。对于业绩持续下滑的原因,酒鬼酒表示,白酒行业整体仍处于调整期,白酒产品价格承压,次高端以上产品消费需求仍待恢复。

此外,2023年业绩亏损的皇台酒业、金种子酒、顺鑫农业,今年一季度的营收增速也不乐观,分别同比下降6%、3%和1%。不过,金种子酒、顺鑫农业已经开始反弹,今年一季度分别盈利1764万元和4.51亿元,同比增长143%和37%。

有观点认为,皇台酒业、金种子酒、顺鑫农业的共同特征是:产品低端,品牌附加值有限,而且皇台酒业、金种子酒还是区域白酒,这两家公司若要扭转业绩颓势,深耕基本盘外,也要“走出去”,另外还要努力让产品价格上探。

此外,合同负债被称为酒企的业绩蓄水池,因此很多投资者都很关注这一指标。排名前列的仍是贵州茅台、洋河股份这2家头部公司,2023年的合同负债分别高达141亿元、111亿元,傲视群雄。同期,天佑德酒、伊力特、皇台酒业的合同负债均不足1亿元,聊胜于无。

不过,上市白酒企业2023年的合同负债整体处于下滑趋势。除了古井贡酒(69%)、天佑德酒(49%)等少数公司的合同负债同比增幅较大外,大多数公司的合同负债同比增速都为负。这也说明2024年各家酒企仍面临较大的去库存压力。

东财Choice数据显示,截至2023年末,20家白酒上市企业的存货总额达1491亿元,同比增长12%。其中,口子窖、金种子酒、天佑德酒的存货在其总资产中的占比都超过了40%;洋河股份、山西汾酒的库存占比也接近20%。

另一方面,合同负债的下滑也传导至2024年。今年一季度,超过半数白酒上市公司的合同负债同比下滑,顺鑫农业、酒鬼酒、金种子酒的下滑比例都超过了30%。西部证券表示,2024年白酒行业仍处于去库存周期。白酒行业观察者蔡学飞认为,酒企需要加强渠道管理和降低库成本,来应对当前的市场挑战。

2024年成都糖酒会期间,营销专业人士肖竹青曾提出一个观点:目前白酒行业的全国品牌格局已经固化,区域名酒上市公司依靠资本融资优势和区域文化符号寻求突围,区域名牌将是白酒行业发展的新趋势。而在行业整体向好的大趋势下,未来又有哪些区域白酒品牌能够跑出,还有待时间的检验。