文|饮品报

一年闭店近14万家,新茶饮的“卷王”之称当之无愧。

窄门餐眼截至2024年5月8日的数据显示,“奶茶饮品”赛道的门店总数达到418403家,近一年内新开店167629家,但和一年内新开店近17万家形成强烈反差,近一年净增长仅有29917万家。“新开店”和“净增长”两项数据对比之下,意味着新茶饮行业近一年内有近14万家店闭店。

门店总数近42万家,一年内新开店近17万家,闭店近14万家……新茶饮,怎一个“卷”字了得。那么,新茶饮的“卷”到底卷在哪里?又卷向了何方?

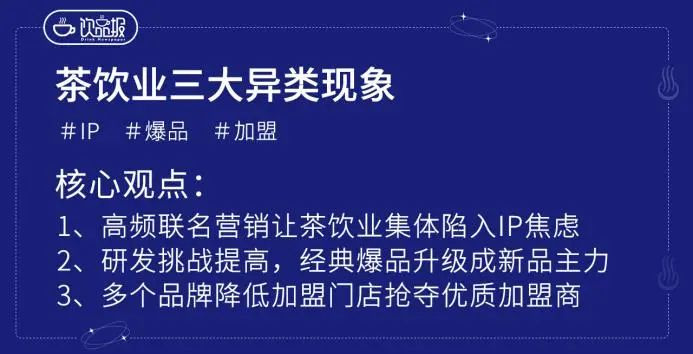

01 三大“异类现象”,坐实新茶饮“卷王”身份

近两年,新茶饮行业“异类现象”频繁发生:联名IP“不够用”,爆品“反复回归”,加盟门槛“一降再降”……这些异类现象,恰恰佐证了新茶饮的极度内卷。

1、不够用的IP

一个“520”,引发新茶饮行业的联名大潮。喜茶xBEARBRICK、茶百道x文俊辉、蜜雪冰城x珍宝珠、古茗x葫芦兄弟、茉莉奶白x米卡……各类IP联名活动在茶饮业上演。

据饮Sir的不完全统计,从4月15日到5月15日的一个月内,新茶饮共联名15次,相当于两天一个联名的节奏。新茶饮联名节奏的频繁可见一斑。喜茶、奈雪的茶、霸王茶姬、茶百道、古茗、沪上阿姨、益禾堂等头部品牌,随便一个都是“联名狂魔”。

图源:《饮品报》不完全统计

在两天一个联名的节奏下,逐渐匮乏的IP资源和审美疲劳同时作用于茶饮业的IP联名,直观表现就是IP越来越小众,活动引流越来越难,甚至频频出现翻车现象。

近日的乐乐茶x鲁迅,此前的喜茶x景德镇中国陶瓷博物馆、沪上阿姨x光与夜之恋等,当茶饮品牌不约而同增大尺度以谋求更好的联名效果,背后其实是茶饮品牌的IP联名焦虑,是整个新茶饮行业的流量焦虑。

2、反复回归的爆品

新茶饮近两年的爆品主打一个关键词——回归。在各大品牌的新品预告中,充满了“重磅回归”“霸气回归”等字眼。杨枝甘露、芝芝杨梅、1桶水果茶、鸭屎香宝藏茶、霸气玉油柑等现象级爆品后,新茶饮后继无“品”。

一方面,在各大品牌连续多年高频出新的情况下,可供发掘的新元素越来越少,新茶饮产品研发的挑战越来越高。这是新茶饮持续发展的必然走向。

另一方面,经典爆品更“抗打”。被消费者回购反复验证的经典爆品组成了各大品牌稳定的盈利单品结构,因此,相对于研发、扶持新爆品,品牌更愿对经典爆品进行升级和迭代。日前,奈雪的茶在其霸气杨梅的第9年回归中,特意强调了该产品从手工去核、增加奶盖、添加香水柠檬到新增气泡喝法、升级茶底的6次升级,以经典爆品为顾客带来“新鲜体验”。

3、一降再降的加盟门槛

进入2024年,攻城略地的新茶饮品牌们“急了”。

先是1月初,喜茶在合伙人大会上公布了三项最新优惠政策,承诺2024年一季度新签约伙伴合作费全免;上半年签约并开业的合伙人,每开满3家门店获得6.6万元装修补贴等。

2月,茶百道紧跟其上,开始实施签约减免、点位减免、物料返点等优惠措施。奈雪的茶随后宣布将开门店门槛从百万级别降至58万元起。

还有书亦烧仙草推出0品牌费、0合作费、0服务费的加盟新政,古茗官宣首年0加盟费的政策……

头部品牌集体降低加盟门槛,这释放出了一个重要信号:继抢用户后,头部品牌开始抢加盟商了!且他们抢的不只是优质加盟商,更是优质城市的点位资源。

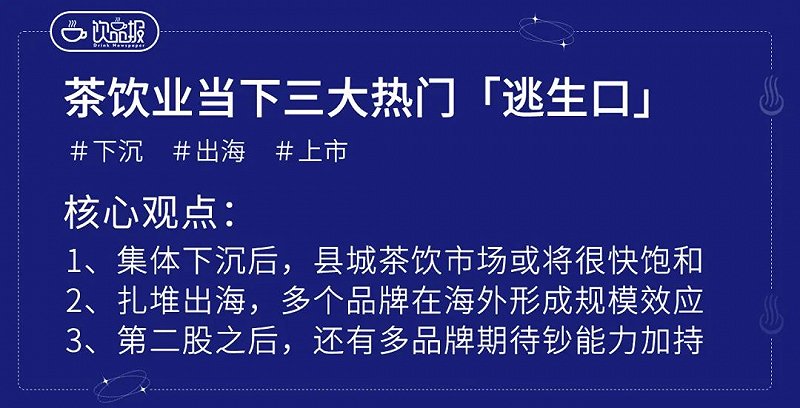

02 三大“逃生口”,品牌争相打响突围战

种种内卷的现象,预示着新茶饮行业大战已然进入下半场,“破卷”、“突围”成为整个行业的主旋律。在这种背景下,各大品牌争相寻找新的“逃生口”。

“逃生口”之下沉:新茶饮品牌,抢夺县城青年。

2024年春节回乡过年的东北青年小齐,发现家乡这块曾经的饮品荒漠已变了模样,甚至,刚刚形成不久的饮品生态也在不断被打破。从蜜雪冰城、冰雪时光两大下沉品牌“同台竞技”,到吸引喜茶、沪上阿姨等其他头部品牌陆续入驻,县城青年的饮品选择越来越多。

在历经疯狂的下沉后,喜茶、奈雪的茶、霸王茶姬等品牌用实际行动证明,县城青年的“中高端茶饮消费”无需教育,各大品牌曾经担心的“高端消费培育问题”几乎不存在。县城青年用他们的高频消费让下沉饮品市场看起来美好且充满活力。

窄门餐眼数据显示,品牌规模狂飙至行业第四的霸王茶姬,近一年内新开门店2842家,霸王茶姬在下沉市场疯狂拓店,目前霸王茶姬二线及以下市场门店占比64.06%。

但当最后的饮品荒漠被开发殆尽,当越来越多的县城商业街集齐饮品TOP10品牌,下沉市场的红利期也将进入尾声。无需太久,下沉市场也将变成新茶饮行业内卷的“修罗场”。

热门“逃生口”之出海:头部品牌扎堆出海,多个品牌已在海外形成规模效应。不仅是下沉市场,海外也成为新茶饮品牌的必争之地。

新茶饮的出海之战可以从2018年说起。这一年,蜜雪冰城海外首店落地越南河内,喜茶和奈雪的茶相继在新加坡开出海外首店,次年8月,霸王茶姬海外首店落地马来西亚。这几大品牌领先一步培育海外市场。

2023年,经过5年的培育,蜜雪冰城在海外开出大约4000家门店。喜茶、霸王茶姬等品牌的海外版图也持续扩大。

看着“前辈”们在海外市场做得风生水起,茶饮品牌的出海热终于在2023年达到高潮。甜啦啦、茶百道、7分甜、沪上阿姨等茶饮品牌在2023年至今年年初分别开出海外首店,正式进军海外市场。

那么,海外市场能否成为茶饮品牌的下一个掘金地?是,但不是所有品牌都能成功掘金。因为,针对海外市场,茶饮品牌面对不只有相对空白的市场,更有更高的供应链挑战、组织力挑战等等。茶饮品牌在享受出海红利的同时,也在面临着出海“大考”。

热门“逃生口”之上市:已有两个上市品牌,“第三股”之战蓄势待发。

4月23日,茶百道在港交所上市。

新茶饮第二股的尘埃落定,振奋人心,它继奈雪的茶后为新茶饮带来了第二个上市样本,后面,还有蜜雪冰城、古茗、沪上阿姨等品牌排队等待上市。

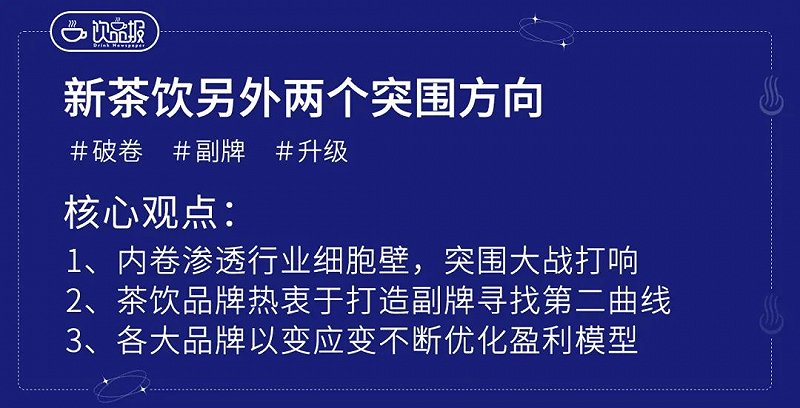

03 两大“突围局”,突围路上还卷起这两大方向

从爆品之战到营销之战,从规模化战争到资本化战争……新茶饮将内卷穿透行业细胞壁。那么,除了媒体经常提到的爆品、营销、下沉、资本化等策略,新茶饮突破内卷的方向还有哪些?

做大:集体“开小号”,大佬们热衷于造副牌。

就在日前,茶颜悦色因为布局酒馆,上线“糖水铺子”引发热议。这已经是茶颜悦色继茶馆、咖啡、柠檬茶等副业后的新布局。这背后,是新茶饮行业愈演愈烈的副牌运动。

蜜雪冰城早在2017年就推出了咖啡子品牌“幸运咖”,目前已经开了2695家门店(数据来源:窄门餐眼)。此外,茶百道推出咖啡子品牌“咖灰”;喜茶旗下不仅有“喜茶·茶坊”,还有“喜鹊咖”;奈雪的茶通过收购等方式将乐乐茶、怪物困了等品牌“收入囊中”。

对于茶饮品牌而言,打造品牌矩阵,补充品类短板,寻找新的利润点,都是他们热衷于“开小号”的主要原因。如同太二之于九毛九一样,这些副牌或许在未来能够成长为企业的主要利润板块。

做优:优化模型,优化供应链,优化SKU,变化的市场和以变应战的茶饮品牌。

在餐饮业,几乎没有哪个品类的出新速度能够比肩新茶饮,也没有哪个品类的营销频次能够高过新茶饮……这就是新茶饮的速度。

面对不断变化的市场环境,喜茶、奈雪的茶开放加盟了,奈雪的茶大店变小店了;茶百道和霸王茶姬联手开新材料公司了;一个出生于三线城市的茶饮品牌甜啦啦出海了……各大品牌通过不断调整运营策略,不断在发掘、迭代更适应市场的门店模型,更有利于降本提效的供应链,以及更能激发消费欲的SKU,夯实竞争壁垒。

饮Sir说

今年的新茶饮,大家忙着冲万店,忙着上市,忙着卷营销,卷供应链……依然热闹非凡。但不得不说的是,和2023年相比,更多品牌的速度将被迫“降下来”。

因为,贴身肉搏战早已打响,留给新茶饮的优质点位不多了;在头部围剿下,中小品牌的生存挑战也将越来越大。所以,2024年第一季度,多个品牌的开店速放缓。在饮Sir看来,2024年,或将成为新茶饮行业洗牌的关键节点。